全球煤炭貿易在 2025 年 8 月出現明顯反彈,主要受到中國、日本與南韓進口需求強勁帶動,暫時中止了連續九個月的衰退趨勢。

出口數據回升

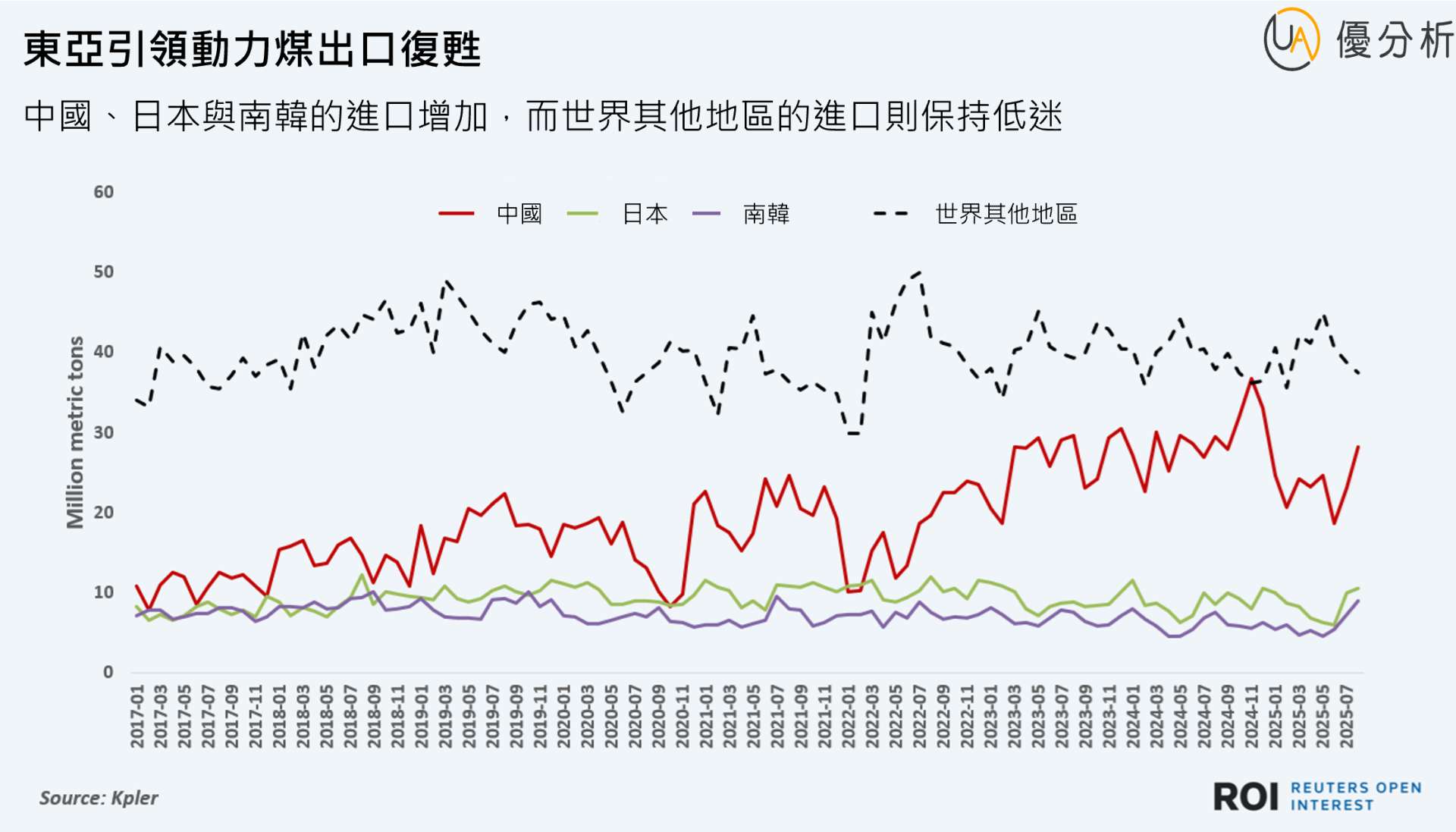

根據 Kpler 數據,2025 年 8 月全球動力煤出口量達 8,534 萬噸,是去年 12 月以來首次突破 8,100 萬噸水準,也結束了自 2024 年底以來月度持續減少的走勢。這一數據比 7 月增加 640 萬噸,並且是自 2024 年 10 月以來首次出現年增,對市場情緒具有重要影響。

東亞進口成主要驅動力,8 月的增長主要由中國、南韓與日本推動:

🔺 中國:進口增加 530 萬噸

🔺 日本:進口增加 60 萬噸

🔺 南韓:進口增加 180 萬噸

三國合計進口量達 4,790 萬噸,比前一個月大幅上升 19%,導致區域市場供應緊張。隨之而來,澳洲紐卡索港的煤炭出口均價在 8 月升至 每噸約 111 美元,高於 6、7 月的 106 美元,創下五個月高點。

中國限產政策與製造需求

市場後續走勢仍存在變數。首先,中國自 7 月起持續推動抑制產能的措施,使煤礦產量下降。最新數據顯示,中國 8 月煤礦產量 為3.905 億公噸,雖然今年以來累計仍較去年同期成長約 3%,但單月已出現下滑。

其次,中國工業活動在 8 月呈現五個月來最快的擴張,新訂單增加推升了能源需求,也可能透過供應鏈帶動日本與南韓的煤炭使用。

天氣與冬季需求影響

除了產能與工業活動,氣候因素亦將左右進口需求。預測顯示,進入 2026 年初,日本、南韓與中國的平均氣溫可能略高於長期均值,意味著暖氣需求低於常態。但隨著冬季逐步接近,若出現持續嚴寒,將會推升取暖需求,進而刺激煤炭進口。歷史上,東亞地區的燃煤發電在 11 月至 12 月達到高峰,若中國的產量限制延續,可能迫使電力公司加大進口,以滿足庫存需求。

目前,東亞國家之間可能出現煤炭採購競爭。若中國進口增加,日本與南韓可能也會擴大採購,以確保供應。這種競爭態勢或將支撐近期全球煤炭進口的上升走勢。然而,若製造業活動再度放緩,或冬季氣溫偏高,全年煤炭出口仍有機會保持下降趨勢。