面對整體產業庫存偏高以及經濟上的不確定性,明係(6804-TW)對於2024年的展望表現出明顯的謹慎態度。

2023年明係出貨量約在7.5~8萬台之間,僅比前一年微幅下滑不到10%,營收甚至還微幅增加1.2%。不過到了下半年,由於歐美小型客戶開始傳出倒帳,其他客戶都在庫存去化階段,導致代工廠明係(6804-TW)現在就算有訂單進來,暫時也不敢承接,使得2024年的能見度較低。

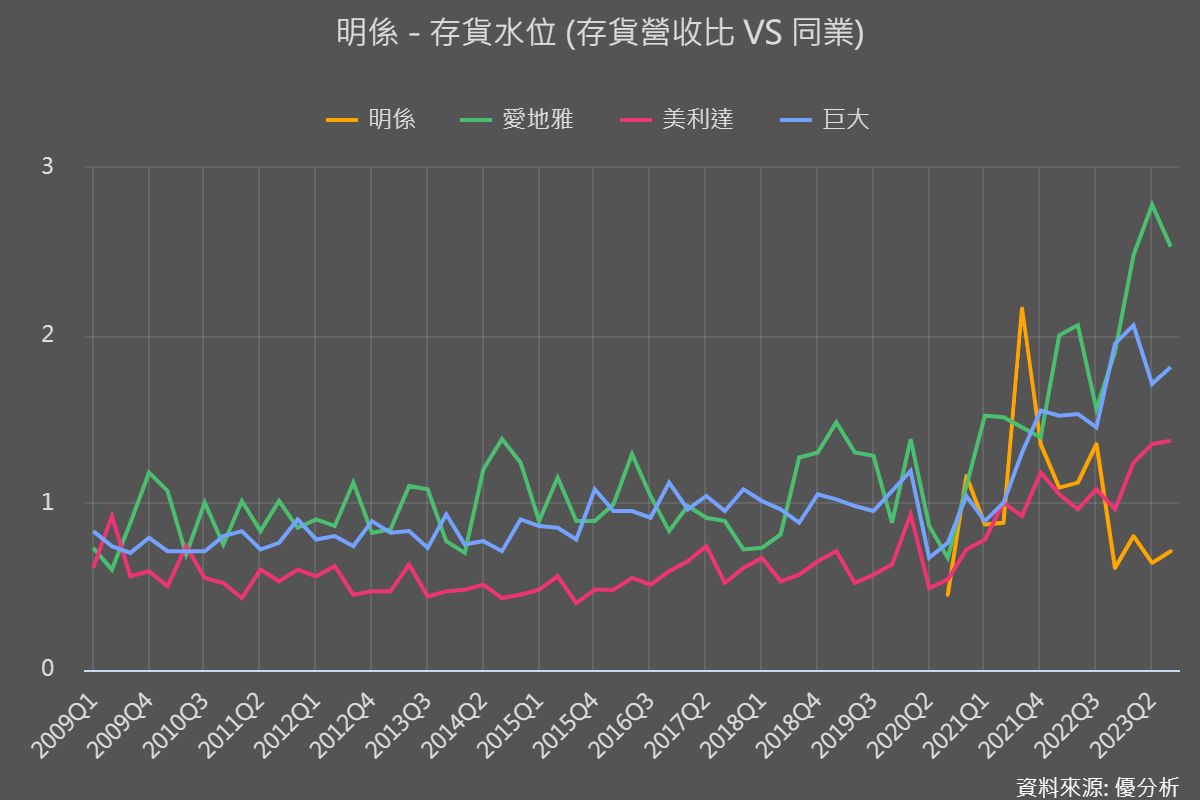

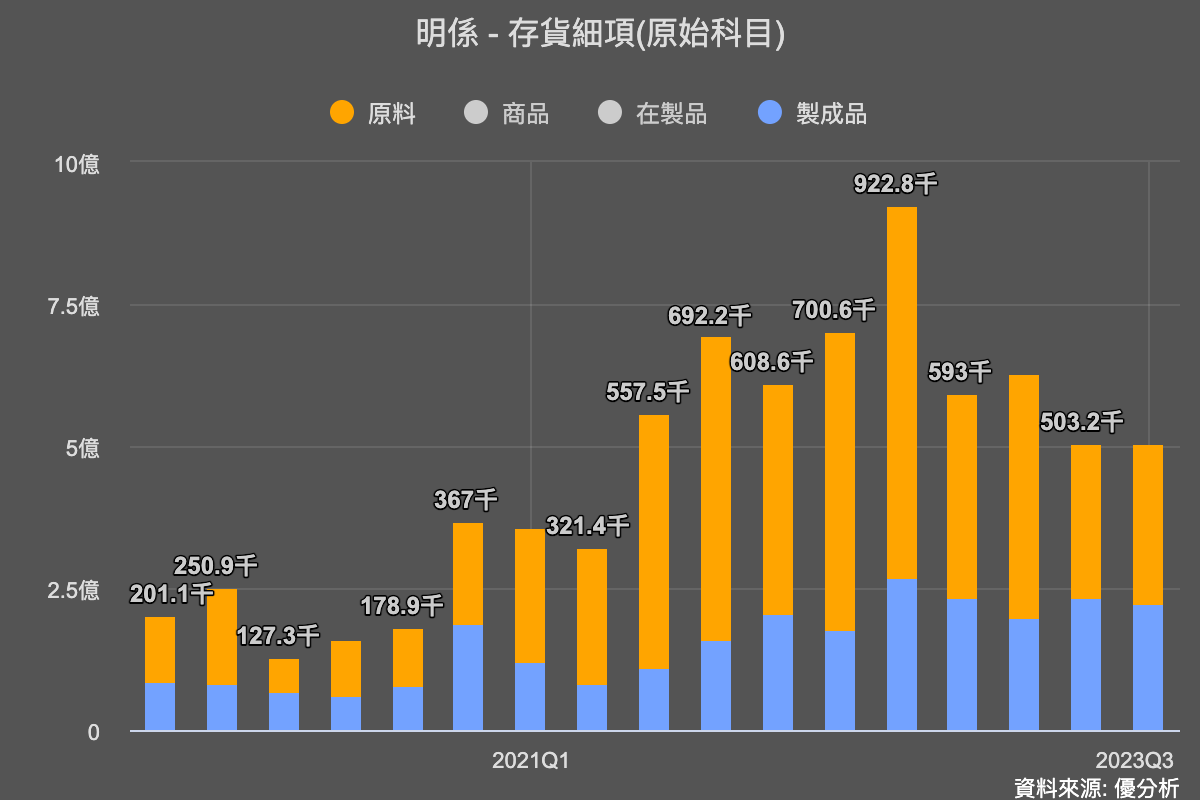

從數據看,明係本身的庫存狀況並無堆積的情況。這個情況與同業有些差異,大家是庫存太多找不到客戶賣,明係(6804-TW)則是明顯不敢接單,從備料 (原物料的庫存金額)減少就可以看出來,從Q3之後的備料就開始下降。

庫存高的公司需要時間消化,但不敢接單的情況則有點尷尬,可快可慢。

雖然無法預判什麼時候公司開始"願意"接單,但只要看到整體需求有點回升,該倒閉的公司也都倒了,其他沒倒閉的開始穩定,公司很可能就改變策略。

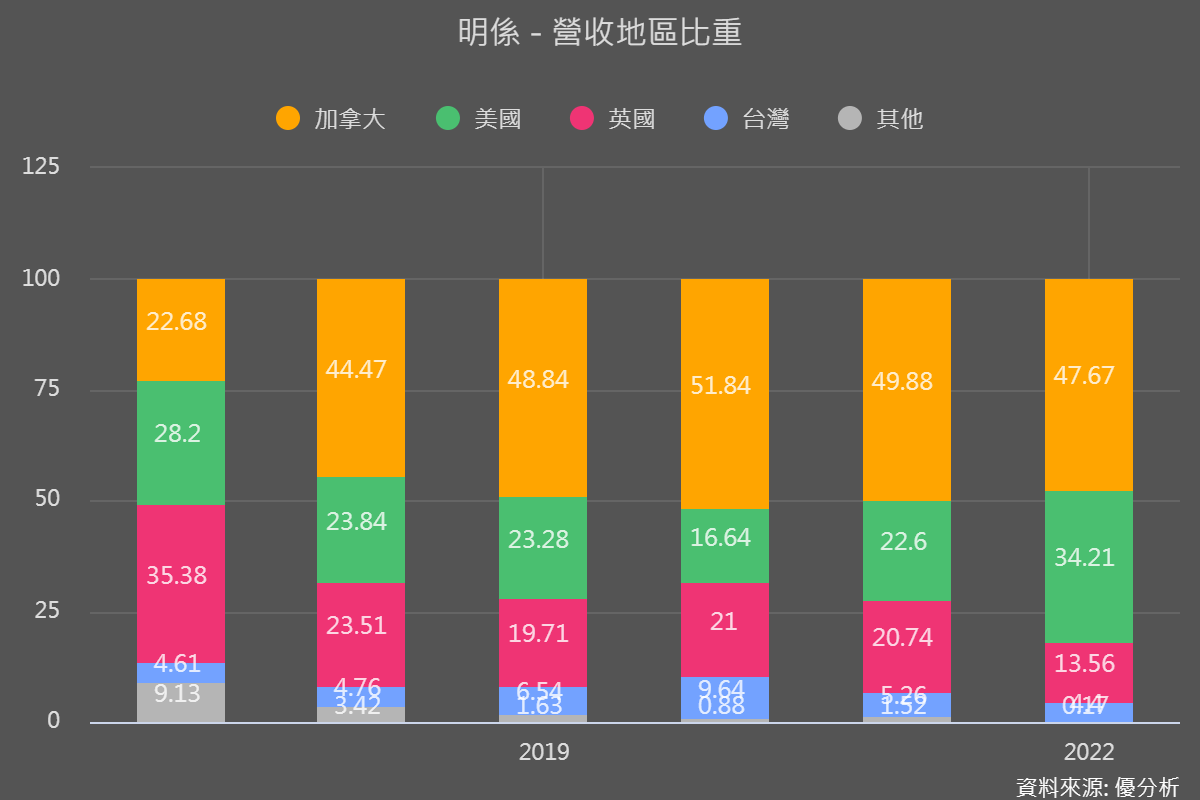

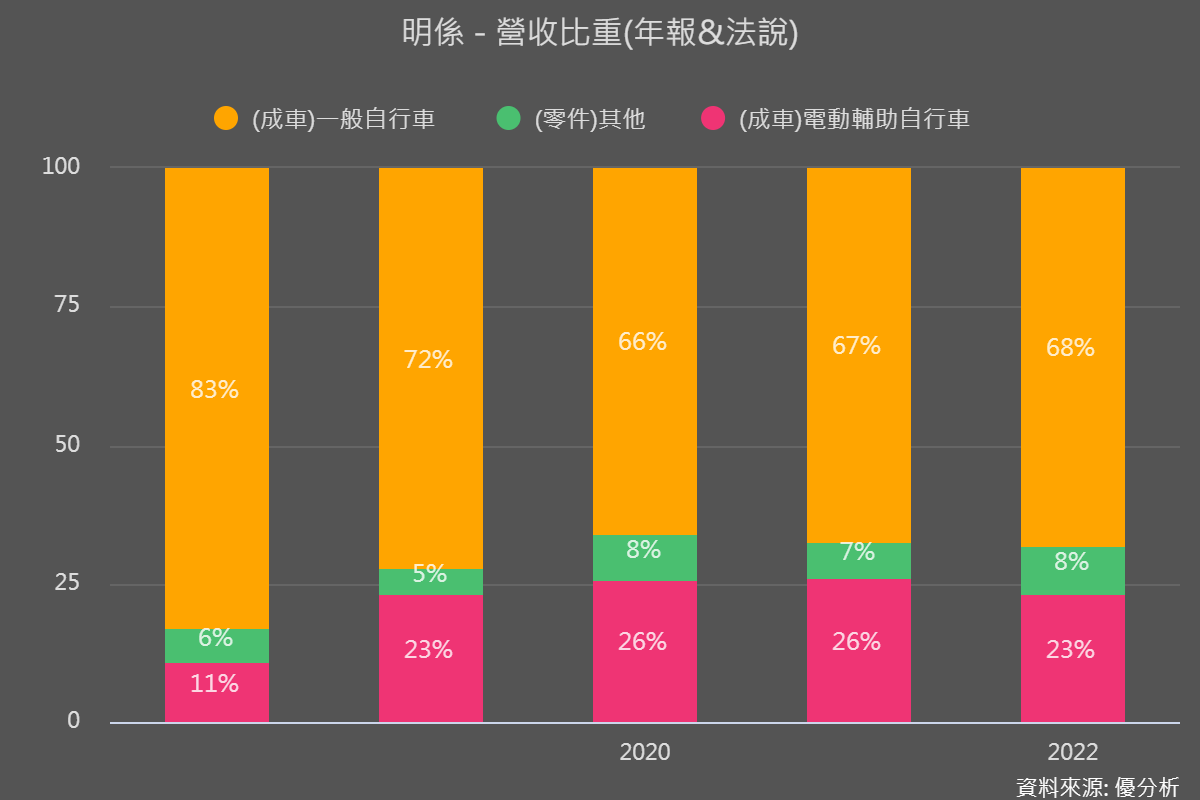

根據年報資料(見下圖),明係(6804-TW)的營收來自加拿大及美國居多,總計北美營收佔比高達80%。英國佔比也超過10%。根據法人拜訪公司的說法,現在客戶端庫存偏高的產品都是傳統自行車,E-Bike的部分則維持小幅成長比較沒有庫存高的問題。這個說法與美利達(9914-TW)一致:E-Bike訂單能見度已達2024全年。

而明係的產品組合中,過去來自E-Bike電動自行車的營收比重約25%以上,這個比重並不低。如果今年自行車比重繼續降低,E-Bike就越來越有機會展現逆轉的力量。由於上半年為自行車淡季,下半年才是旺季,而自行車接單到出貨需要3~6個月,所以到了Q2之後可以觀察公司接單態度是否轉變。

整體來看,明係也是產業庫存過高下的受害者之一,只是它的下行週期比同業更晚出現(去年上半年不錯,去年10月之後才轉差),主要因為當時歐美自行車品牌傳出倒帳風波,將來只要公司願意接單的話,其實全年出貨量不一定會如推估般的雙位數下滑,值得觀察下去。

但不管衰退多少,自行車的庫存去化時間比較長這件事,也可能已反應在股價中。

由於去年獲利並不差,預計今年配息能維持一定的水準,根據統計,法人平均預估2023年每股盈餘約4元,以過往配發率五成來估計,殖利率約4%。

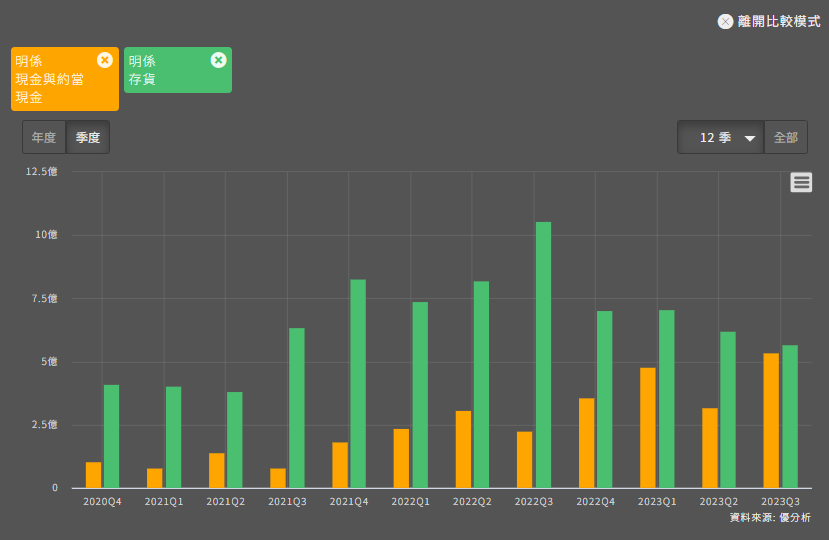

但公司其實有能力配得更多,由於現在的生產需求不高,公司現金部位開始變得充足(下圖現金 VS 存貨開始接近),其實有能力維持去年每股2.6元的實力,假如公司願意的話,那麼潛在殖利率就會有5.2%。

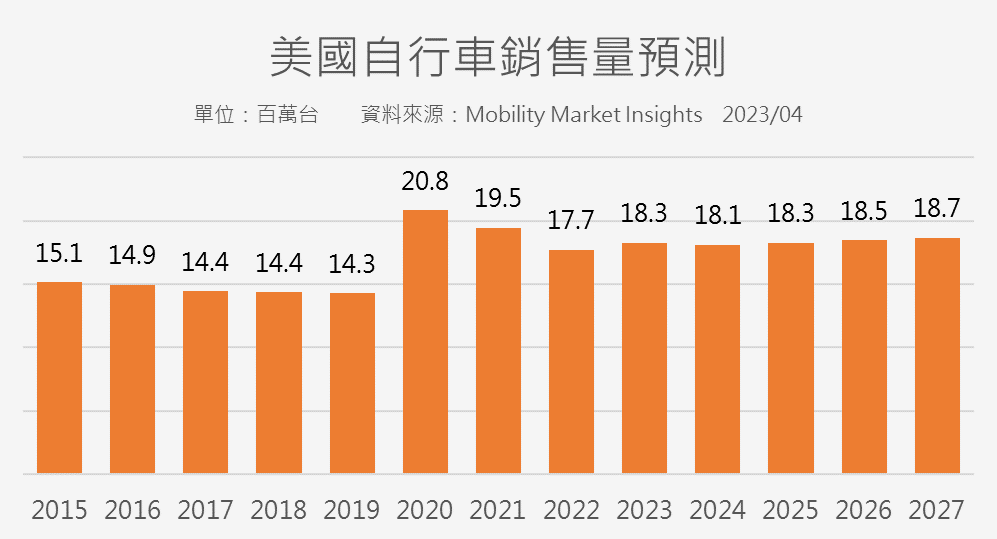

根據Mobility Market Insights預估,美國自行車銷售額無法突破2020年疫情時的高峰,不過整體需求仍將穩定再1800萬台之上,而不是消失。