Q2業績檢視

廣達在8月11日市場收盤後公布了其2023年Q2的業績。淨利潤為新台幣101億元(季增+57%和年增+156%),比分析師預估的高出了50~60%以上,這主要是由於超出預期的毛利率表現,以及更好的業外收入。

儘管Q2營收低於預期,但整個Q2的產品組合變化頗大,Q2的毛利率從上一季的6.6%上升至8.5%,也比去年第二季的4.5%高上一截。

在Q2的營收比重中,PC和非PC分別佔營收的40%與60%,非PC的營收比重比上一季的45%來的更低。其中PC產品主要為NB代工,非PC產品主要為汽車電子與傳統伺服器。

儘管AI和汽車電子的投資使研發費用維持在高檔,但營業利益率在毛利率的驅動下,從上一季的2.95%繼續上升到4.61%。

業外收益貢獻了新台幣31.3億元,其中有18億來自匯兌收益、9.6億來自利息收入和設備處分利益。

其中最大亮點在於毛利率,顯見市場先前可能低估了廣達在非PC產品項目的毛利率。

不過由於接下來AI伺服器將要開始出貨,而這個產品的單價高但是毛利率低,因此接下來幾季的毛利率將回落,這是投資人解讀上需要注意的地方。

未來展望部分

NB出貨量展望差於預期

終端需求續疲軟,廣達預期第三季的筆記型電腦出貨量將下滑0-5%,全年NB出貨量將下降約20%,意味著第四季將繼續下降10~15%,2023年出貨量大約4600~4700萬台。

AI伺服器Q3底大量出貨

整體伺服器在第三季將表現平穩,但在第四季會有強勁的增長,其中主要原因是AI伺服器應該會從第三季底開始加速出貨,帶動第四季出現顯著增長,這個出貨時程與機殼大廠勤誠(8210-TW)的說法一致。

對於全年伺服器營收的展望,廣達順勢上修到雙位數成長率。

由於目前各家廠商對AI伺服器的定義沒有一定標準,不過根據美系外資的一項估計,鴻海集團(2317-TW)在AI伺服器代工市場約有1/4的份額,略高於廣達(2382-TW)與英業達(2356-TW)各約兩成的份額。這一項估計主要是參考這三家廠商在傳統伺服器出貨市占率後所得出的數據。

由於廣達進入伺服器代工領域已經20年以上,客戶群包括一線大廠如:Google(GOOGL-US)、Microsoft(MSFT-US)、Meta(META-US)、Amazon(AMZN-US)和nVidia (NVDA-US)等,在設計量產能力都優於其他廠商的條件下,廣達在AI伺服器至少能獲取類似於傳統伺服器市占率的想法並不為過。

不過礙於nVidia晶片有限,AI伺服器的早期出貨對象可能以微軟及谷歌這兩家客戶為主。

在法說會後,外資普遍估計今年AI相關營收將佔廣達約10~15%的水準。

汽車領域逐漸開花結果

另外,廣達也在新一代的汽車領域中尋求PC以外的成長動能,目前提供了ADAS以及引擎控制單元(ECU)等代工項目,客戶包括美國一線大廠特斯拉,並即將投資10億美元前往墨西哥北部新萊昂州設廠,打算就近供應特斯拉客戶。

根據法說會上管理階層指出,先前汽車電子占比皆不到10%,不過很多前期開發的產品已經開始進入量產階段,2024年將有機會佔營收超過10%,雖然這塊市場的營收動能不比AI強勁,不過由於獲利率高於平均,算是未來穩健成長的一塊業務。

因應AI需求,資本支出提高

廣達同時將其年度資本支出預算從新台幣100億提高到新台幣120-130億,目的是為了擴大在美國的AI伺服器產能,並正在德國建立一個地區性的研發中心,因應未來AI的變局。市場解讀,公司提高資本支出20~30%,暗示著AI伺服器訂單能見度夠長。

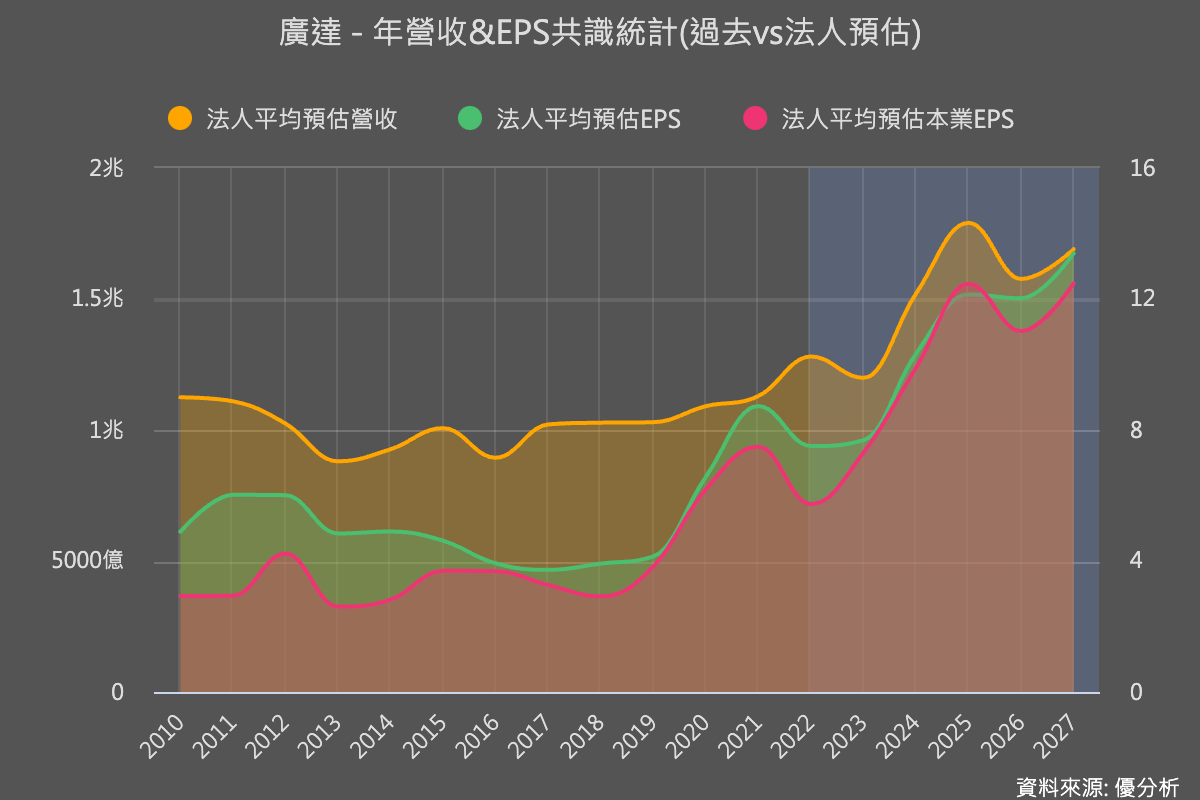

如下圖所示,法人預期未來五年廣達將出現一個強勁的盈餘成長週期。