工業電腦 Tier1大廠研華(2395-TW),自結1月合併營收為57.33億元,較上月成長6.96%,較去年同期則上揚14.91%,優於法人預期8.48%。事實上,研華的營收成長並不意外,過去一季已看到整體IPC產業正在轉好,但令人意外的是,在中國和台灣工作天數相對少的情況下,營收仍能繳出優於法人預期的好成績。

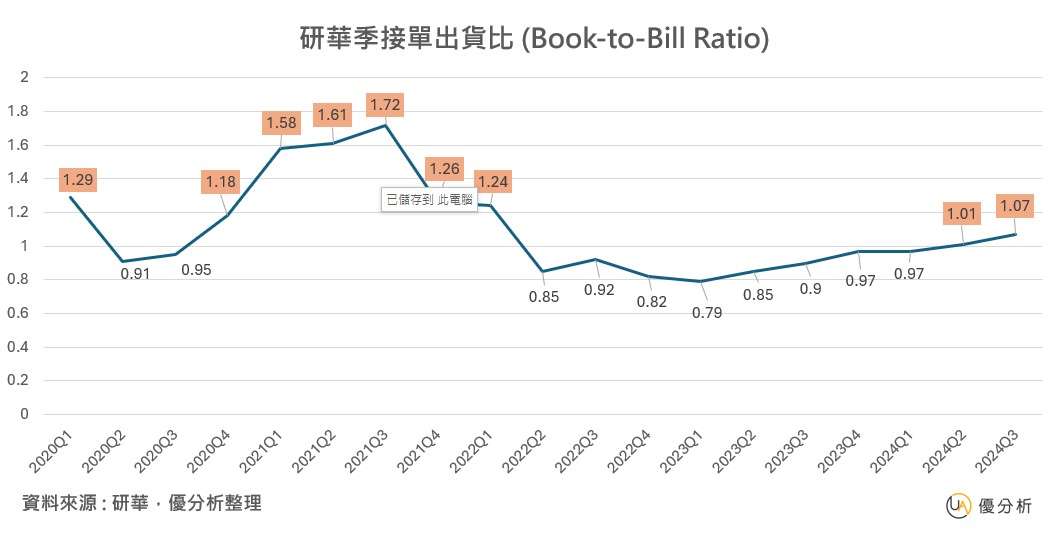

回顧IPC族群3Q24整體情形,整體族群營業利益快速回升,復甦的趨勢相當快速,獲利水位已經重返過去高點。事實上,研華谷底復甦的時間點,於2Q24接單出貨比就顯現(BB Ratio1.01),整體營運趨勢回溫向上,Q3(BB Ratio1.07)也持續增溫,並且對2025年的展望相當樂觀。

從1月營收區域別來看,北美、歐洲及新興市場表現,較去年同期分別成長24%、23%及55%。日本則為個位數年增,然而,中國大陸及台灣受工作天數減少影響,年對年呈雙位數衰退。

回顧前兩年的Q1營收表現,儘管此時只有1月數據無法取得1Q25絕對數值,但作為趨勢參考,包含北美、歐洲、北亞(日本、韓國)已逐步貼近2023年的水準,但尚未取得更好的成果,實際支撐起營收大幅成長的區域,為新興市場表現。

研華表示,1 月各營收事業群,智能服務事業群 (Intelligent Service Sector, iService) 年增 42% ,智能系統事業群 (Intelligent System Sector, iSystem) 年增 20%。嵌入式設計事業群 (Embedded Design-in Sector) 整體為個位數增長,其中嵌入式運算與周邊系統 (Embedded IoT Group, EIoT ) 年對年持平、應用電腦事業群 (Applied Computing Group,ACG) 年增 7%;物聯網自動化事業群 (IoT Automation Sector, iAutomation) 較去年同期微幅衰退。

進一步從產品表現來看,根據研華法說會提出的產品毛利率分布,相較同期而言,Q1毛利率有望提升。

2025年為邊緣運算與AI技術深入各產業應用的黃金時期,研華先前宣布啟動品牌再造計畫,並表示未來邊緣運算的發展將會呈現533的趨勢,也就是邊緣運算的營收在5年內成長3倍,而每年至少30%的成長,2024年時,研華已推出至少10款具有AI運算效能的板卡和系統,並計劃在2025年啟動新的經營模式,推出7項標準軟體模組的訂閱制服務。

現階段北美、歐洲的訂單需求回升,尤其是北美的Design win訂單展望強勁,預期將貢獻未來3~5年的營收。歐洲交通及工業用設備訂單也逐步回溫,預計2025年營收至少雙位數增長。

併購計畫,強化POS機零售市場份額

值得一提的是,研華在對Aures的併購,其效益顯現於智能服務事業群,研華併購法國POS機大廠Aures的主要動機是為了強化其在零售市場的銷售份額。Aures在英國、德國、美國有強大的銷售渠道,這將有助於研華提升其全球智慧零售產品及業務的覆蓋率。