大同(2371-TW)在重電事業方面,2H24因國內外需求增長而持續強勁,尤其是國內重電事業群進入傳統旺季,營收相對Q3樂觀,在手訂單金額達 150 億元,國內變壓器需求持續旺盛,並帶動海外變壓器訂單的出貨成長。此外,大同已取得國際電力大廠的認證,成功接獲來自美國的變壓器訂單。法人於法說會(12/12)後,給予肯定,上修了今、明年的展望。

(資料來源:優分析產業資料庫)

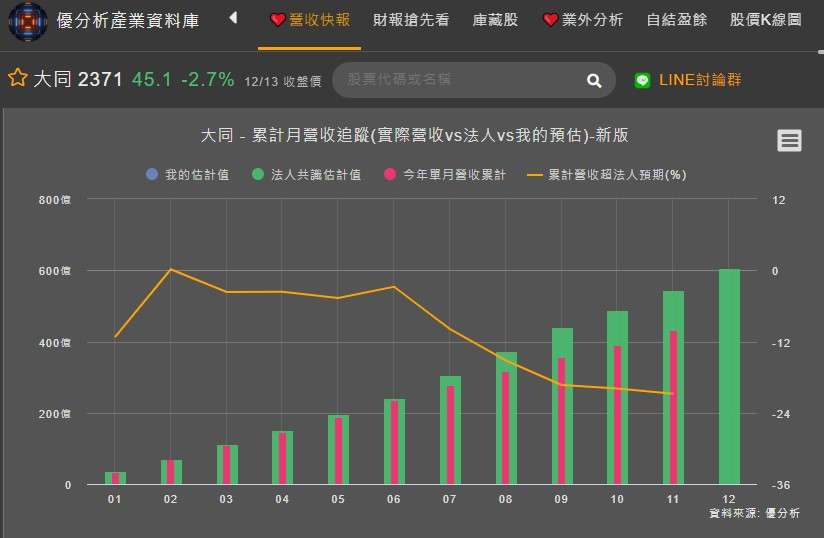

不過短期來看,大同11月營收卻不如法人預期,年減15.23%,除因去年同期有大同莊園二期交屋之一次性收入墊高基期,其次電子代工事業群的營運低於預期,對營收造成影響,低於法人預期達雙位數。

(資料來源:優分析產業資料庫)

若論長期,法人對於2025-2026年的營收確實是給予相當樂觀的預測,其中2025年預期美國重電產品出貨和國際氫能源市場布局,將使得2025年成為大同海外市場的高速成長元年,預估2025年營收YoY+26.56%。

其次,透過綠色甲醇進入氫能源市場,預期2025年將挹注營運,並提供藍氫等多元產品選項,這將成為長期成長的驅動力。

再者,大同在智慧電網、微電網與智慧電表的領導地位,以及在儲能系統和高能效設備上的持續創新,將在長期內支撐其成長。

大同在重電、氫能源、新能源及碳權交易等多個領域的接單或展望狀況良好,其營收表現,法人平均預估2025-2026年的營收,將重回2017年以前的盛況,2024-2026年的CAGR達36%。

(資料來源:優分析產業資料庫)

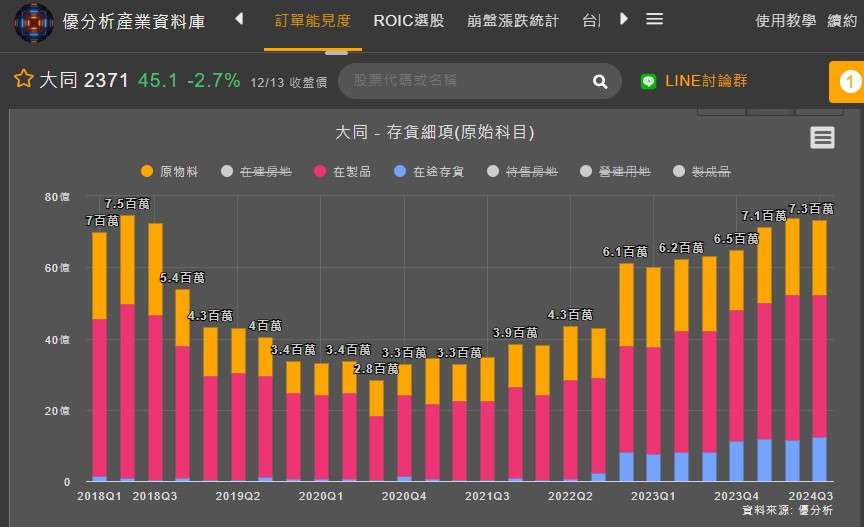

從存貨細項進行觀察,排除房地產及製成品,單看市場需求情況,其中原物料、在製品以及在途存貨,其存貨表現有向上的趨勢,進一步比較從存銷比和製成品的水位來看,並沒有產品滯銷,出貨也相當順暢,那麼可以確定,營運正在轉強。

(資料來源:優分析產業資料庫)

但若以EPS角度來看,卻有不同,2024年芙蓉大樓的處分案,因推動資產活化的計畫,將獲利拉抬到了新的高度,今年法人預估EPS5.63元,這些舉措為公司帶來了可觀的收益,儘管不動產在2024年營收中占比僅3%, 但此時利多,卻可能是未來的利空,因為這些一次性收益,如若未來將缺乏類似的資產處分收益,可能影響2025年及以後的獲利成長。

不過對於未發放過股利的大同來說,法說會表示,目標是 2025 年一定發放股利,力拚配發率不低於 60%,並達到每半年發放股利的目標,實際股利發放仍以董事會決議為主。

(資料來源:優分析產業資料庫)

整體來看,假設以配發率不低於 60%的劇本,法人估2024年EPS5.63元,現金股利推估約3.4元,若以今日(12/16)股價45元論,殖利率約為7.5%,短線上若股價續跌,則可望受殖利率保護,但長線仍須依照基本面走勢進行觀察,至少法說會後,法人相繼上調明年EPS,看法偏樂觀。