⭐內容製作日期為2025/7/30,最新數據可參考《股海老牛》套件功能⭐

大家好我是老牛,你今天抱緊了嗎?

在高階網通設備快速升級的時代浪潮中,智易是老牛持續追蹤的優質網通股,它也正走出屬於自己的多頭節奏。從北美 Cable 與 Mobility 回暖、到歐洲 10G PON 與 Wi-Fi 7 高速滲透,再到南亞市場 FWA 需求啟動,多市場、多產品、多應用正推動智易邁向另一波獲利高峰。

老牛這次要帶大家深入拆解2025年第二季財報表現、第三季展望與法人預估EPS走勢,讓你看懂:

📌 哪些關鍵產品線正在帶動毛利優化?

📌 第三季營收與EPS是否能續創高?

📌 Wi-Fi 7、FWA 與歐洲光纖升級三大趨勢如何轉化為實質成長?

📌 法人目前怎麼估?本益比修復空間還剩多少?

若你是長線投資人正在尋找產業趨勢明確、估值具吸引力的標的,這篇分析絕對值得你花時間一讀。接下來,就讓老牛陪你一起走進智易的成長節奏吧!

【公司簡介】

智易(3596)為專業網通產品代工廠,主要對手為國內外網通設備代工廠如啟碁(6285)與中磊(5388)。智易早期經營模式主要替品牌廠商進行代工,從2012年公司開始直接出貨給電信營運商客戶,因此毛利率較一般代工廠高,整體公司體質已為台灣一線網通ODM,這也是為什麼老牛持續追蹤關注的原因之一。

📌主要產品:

⭐寬頻閘道器產品:以 xDSL 產品及多功能整合接取裝置(IAD) 產品開發為主,結合 IoT、VoIP 及多媒體應用服務。

⭐智慧家庭產品:以Wi-Fi 6/ 6E Gateway、Extender、Wi-Fi Module以及Android STB/ IP STB之開發為主,提供完整家庭無線網路解決方案。

⭐行動通訊網路產品:包括 5G NR 終端網路接取設備及相關天線模組、小型基地台 (Small Cell) 及各種智慧家庭物聯網應用。

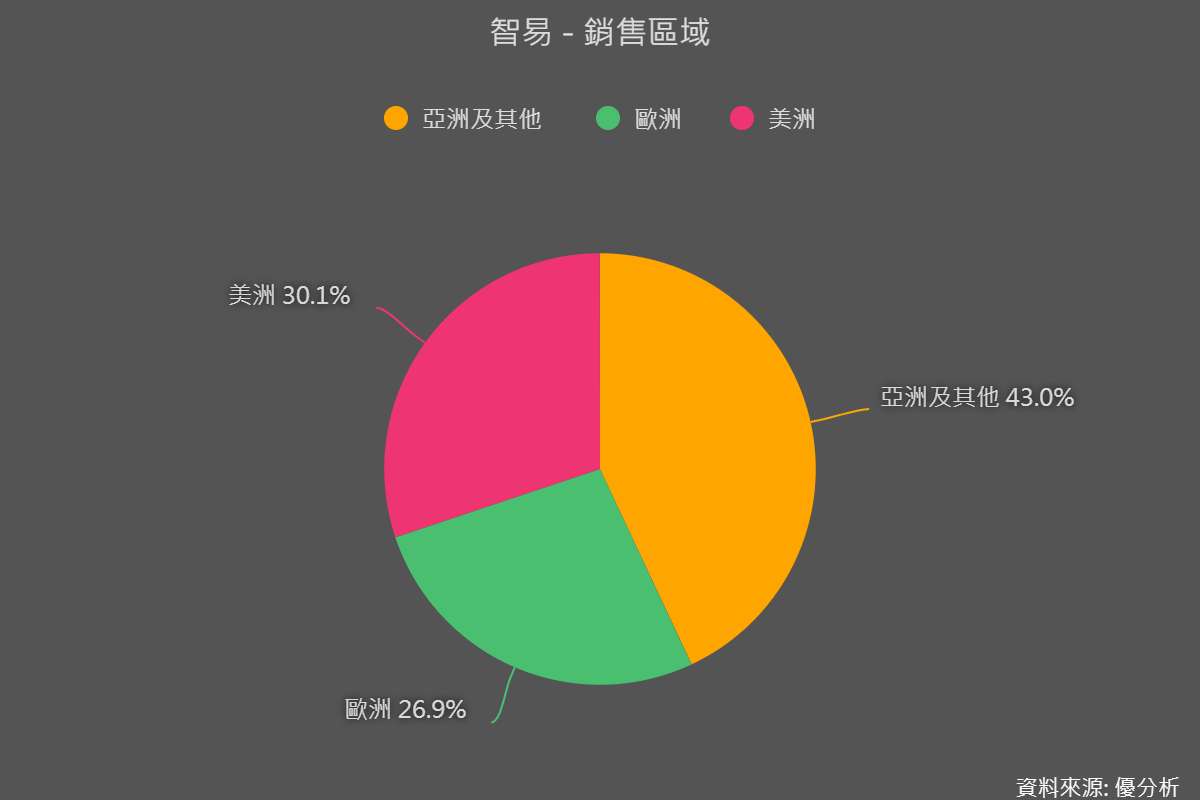

📌銷售區域:亞洲及其它(43%)、美洲(30%)、歐洲(27%)。

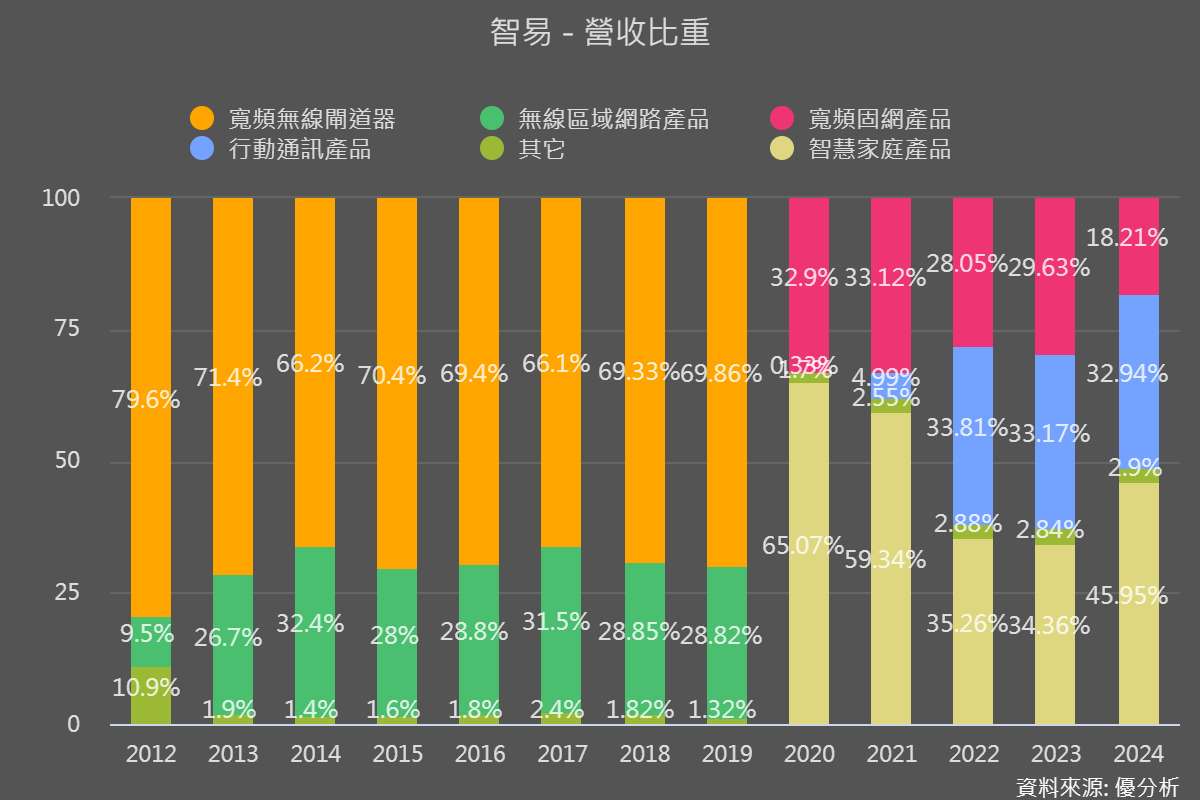

📌營收比重:智慧家電產品(35%)、寬頻固網產品(29%)、行動通訊產品(33%)、其它(3%)。

| 銷售區域 | 營收比重 |

|

|

圖片來源:股海老牛APP

【第二季財報表現】

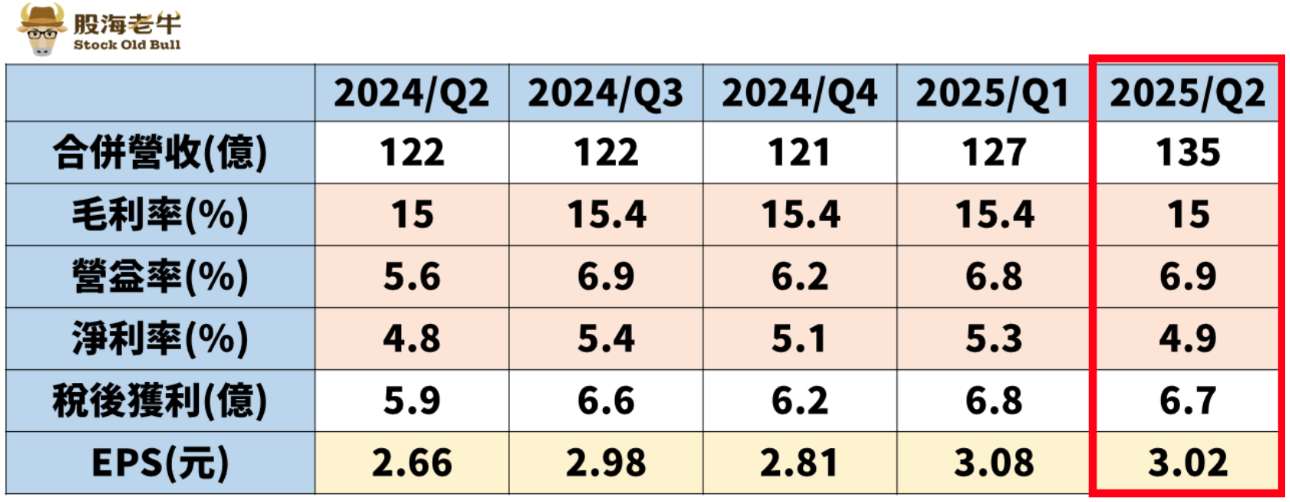

智易科技 2025 年第二季營收達 134.65 億元,季增 6%、年增 10.6%,創下歷年同期新高。第二季實際每股盈餘為 3.02 元,優於市場預估,成長動能表現優於預期。

營收增長主因包括:歐洲區 10G PON 寬頻升級需求回溫,及北美地區Cable Modem 新案正式啟動出貨,補足上半年庫存調整的空窗期。產品組合持續朝高毛利品項轉型,使得第二季毛利率達 15.04%,雖略低於首季的 15.4%,但較去年同期的 14.98% 明顯提升。

在匯率面,仍然是受到新台幣升值影響,公司雖認列約 0.92 億元淨匯損,但已透過動態避險策略有效控管匯率風險。第二季淨利為 6.66 億元,雖較首季小幅下滑 2%,但年增 13.7%,整體獲利仍創下歷年第二季新高。

老牛看到智易上半年表現,累計營收為 261.65 億元、年增 5.9%,毛利率維持在 15.21%,年增 0.3 個百分點;營業利益為 17.8 億元、年增23.6%,淨利則為 13.45 億元、年增 11.2%,上半年每股盈餘達 6.1元,皆創歷年上半年新高,仍然是非常漂亮的成績單。

整體而言,智易在匯率逆風與成本壓力交錯下,依然交出營收與獲利雙雙創高的成績,反映其產品組合優化、費用管控與接單結構正持續轉佳,也為下半年營運表現奠定良好基礎。

圖:近5季財報數據

【第三季未來展望】

進入 2025 年第三季,智易釋出審慎樂觀的展望,管理階層強調來自歐美與南亞市場的需求動能同步升溫,營運走勢有望持續向上。

在需求端,北美客戶進入 Mobility 與 Cable 傳統拉貨旺季,出貨動能明顯提升;同時,歐洲電信客戶積極部署 10G PON 光纖網路,並配合導入 Wi-Fi 7 終端設備,帶動高階產品升級需求全面啟動。法人預期第三季歐洲需求將維持強勁,南亞市場 FWA 出貨也將明顯轉強,而美洲區的Cable 與 FWA 設備需求則較第二季回溫。

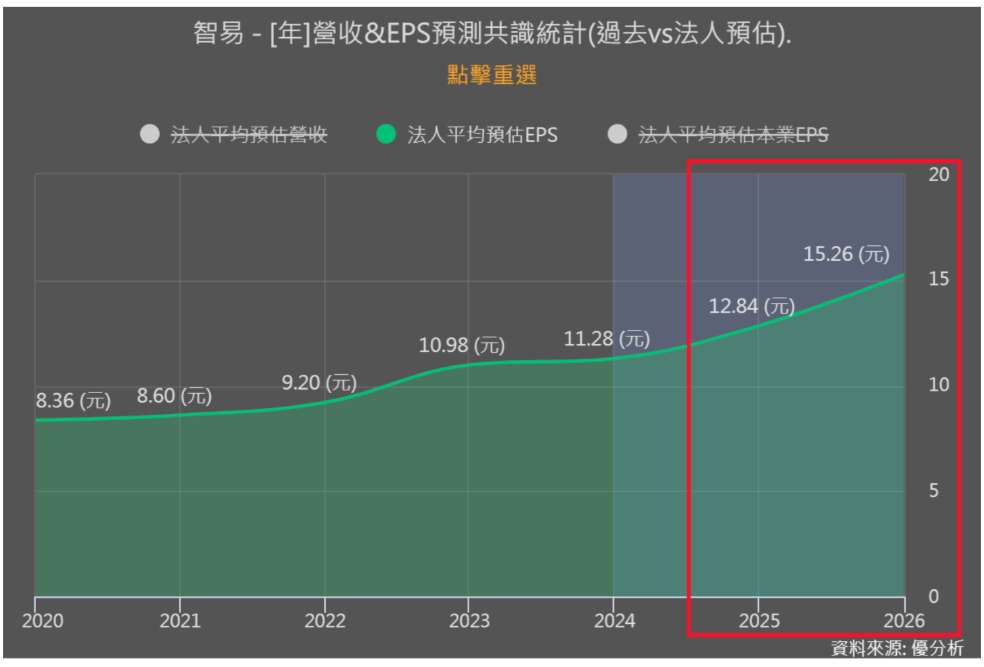

在多重需求引擎支撐下,預估智易第三季合併營收將再度刷新單季新高,季增率為個位數百分比,法人目前預估第三季每股盈餘(EPS)將達3.63 元,較第二季 3.02 元成長逾 20%,為全年獲利高點之一。

整體而言,進入第三季後,智易在多市場、多產品、多應用並進的推動下,不僅成長動能維持強勁,營收與獲利亦有望雙雙創高,為全年營運打下堅實基礎,也為 2026 年的續航力建立良好節奏。

圖片來源:法人預估EPS(優分析)

【法人券商看法】

⭕機構近期目標價:

老牛提醒:「目標價僅供參考,長期價值才是真正重點」,穩健的營運體質與可預見的現金流才是吸引長線資金的關鍵。

📣提醒夥伴,法人相關數據僅供參考,仍須控管投資風險哦!

【老牛總結】

⭐Wi-Fi 7 設備單價高,有助毛利成長

智慧家庭業務雖然因去年機上盒(STB)出貨基期較高而短期成長性較緩,但長期看點在於 Wi-Fi 7 的普及化。智易預估其 2025 年 Wi-Fi 7 產品的出貨佔比將達到 30%,並且較 Wi-Fi 6 產品單價增加 10-15%,廠商採用意願提昇,也將有效提升產品平均售價,持續優化整體的獲利結構。

⭐股價拉回後,再重回多頭走勢

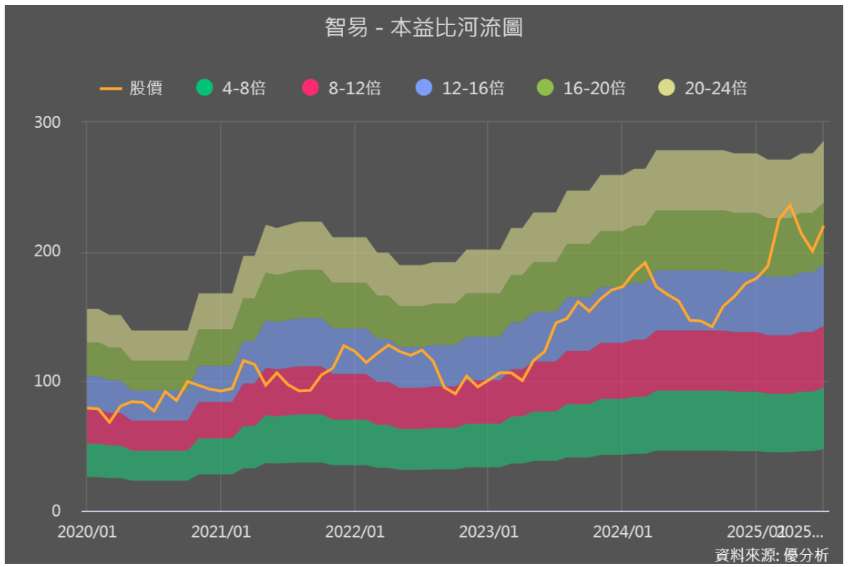

雖然前陣子股價拉回約 2 成左右,不過認真的夥伴應該都有發現長期趨勢維持上揚,呈現底底高的型態,用長線角度觀察,較不容易受到短期波動影響,這也是老牛習慣長期持有的原因。觀察目前股價水準,以 7月下旬約 220 元,對應 2025 年預估 EPS 約 17 倍本益比,而 2026 年僅約15 倍左右,老牛認為略低於過往本益比區間 12~16 倍的價值。

⭐寬頻升級帶動獲利動能

公司產業地位與財務體質俱佳,智易的股價在未來數季具備向合理價值回歸的空間。展望未來,只要歐洲寬頻升級和全球 5G FWA 普及的趨勢如期發展,智易有機會在 2025-26 年持續刷新獲利紀錄,到時當然能支撐股價挑戰更上一層樓。

圖片來源:股價K線圖(優分析)

圖片:本益比河流圖(優分析)

【新功能:25 檔金融股監控表】

🔥訂戶朋友們看過來~感謝你長時間使用《股海老牛抱緊股》套件模組,多種新功能持續開發中!老牛跟大家講個好消息,「25 檔金融股監控表」已經上線囉!

📌新增內容包括:

⭐近 5 年獲利相關數據

⭐金融股價值監控表

⭐金融股基本資料

📣新功能造福廣大的金融存股好朋友,未來還有更多實用的功能陸續開發,歡迎大家一起玩看看!