凡甲(3526-TW)為台灣連接器廠商之一,主要生產NB連接器、伺服器連接器、車用連接器。其中AI伺服器帶動高速傳輸需求,加上車用電子市場穩定成長,帶動第3季營運上升,24Q3 EPS 4.37元創單季新高,並優於法人預期的4.08元。

(資料來源:優分析產業數據庫)

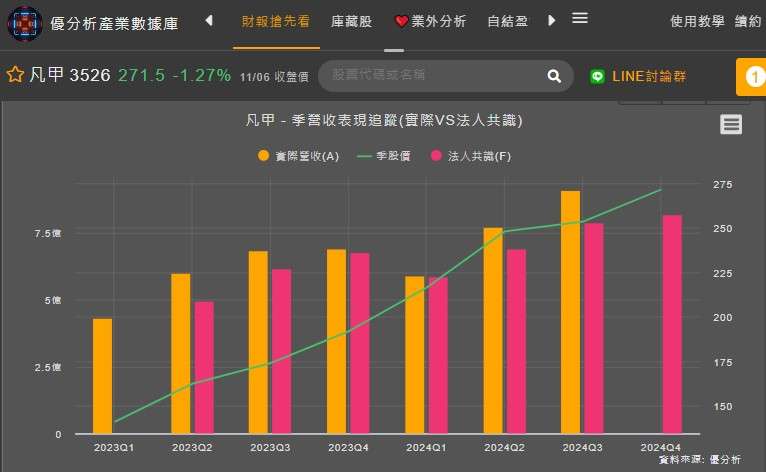

但眼尖的人可能就會發現一個問題,凡甲營收在第3季,相較地2季成長了18%,但EPS卻跟不上營收的成長,這是營運上哪裡出了問題 ?

(資料來源:優分析產業數據庫)

事實上在營業利益(本業)表現上,凡甲確實迎來營運的巔峰其,但是從業外來做比較,第二季度業外合計損益+49,444仟元,第三季度業外合計損益-6119仟元,這一增一減之間,就造就了二、三季度的EPS差距不大。

不過凡甲過去業外出現虧損的次數本就不多,並且占比也不高,如果回歸本業來做探討,那麼凡甲在Q3的表現確實可圈可點。

(資料來源:優分析產業數據庫)

從營運端來看,凡甲為什麼強,其營運的業務與主流市場不謀而合,包括伺服器和汽車應用。

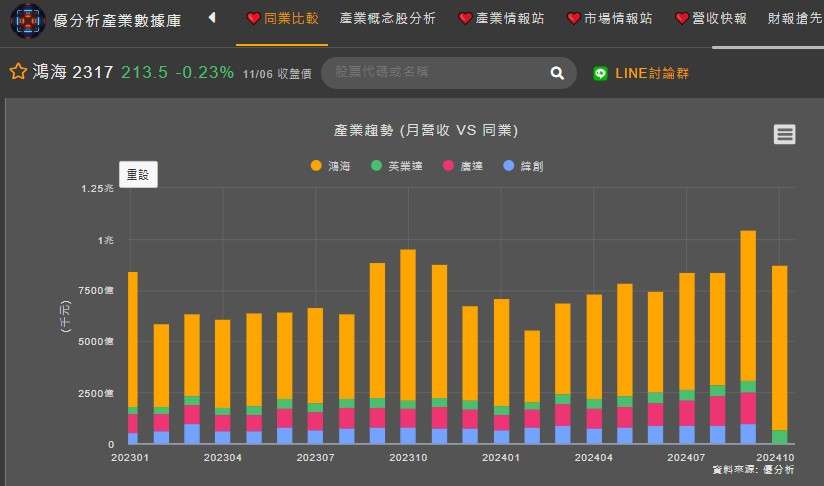

伺服器主要客戶為廣達、緯創、英業達、鴻海等。從營收趨勢來看2024年優於2023年的表現,目前10月鴻海和英業達營收分別年增8.59%與年增60.1%。而鴻海在AI伺服器在2024年第二季度佔伺服器業務的比例已超過40%,並且在2024年第三季營收年增20%,其中受益於AI伺服器出貨量強勁成長。法人預估2025年AI伺服器將貢獻營收比重達22%。可見伺服器的強勁成長將延續至2025年。

(資料來源:優分析產業數據庫)

另一產品,近年公司也成功切入電動車產品,提供車用電池與主板連接器,主要客戶為中國新能源車品牌如比亞迪、寧德時代等,

大客戶比亞迪營運有多強 ?

比亞迪宣布,10月銷售逾50.2萬輛,月增20%、年增67%;其中純電動乘用車19萬輛,年增14.6%、插電式混合動力乘用車31萬輛、年增1.3倍。海外市場方面,比亞迪10月銷售新能源乘用車合計3.1萬輛,其中出口2.8萬輛。

光看單一月份的數據可能還不足以說明,但如果拉開比亞迪的每月交付車輛,比亞迪不只在數量上有所突破,甚至在年增率上,高速上行達到67%,這也帶動相關汽車零組件供應鏈營收持續增長。

從營運上產品線來看,伺服器部分,2024年第2季伺服器佔47-49%。伺服器業務的成長主要來自於通用型伺服器需求回溫及AI伺服器需求銳增,這推升了伺服器連接器的均價與毛利率。

電動車部分,2024年第2季電動車佔38-40%,因為電動車業務毛利率優於產品組合(50-60%)對公司整體毛利率的維持有重要貢獻,法人預估2024年車用營收年增30%。

(資料來源:優分析產業數據庫)

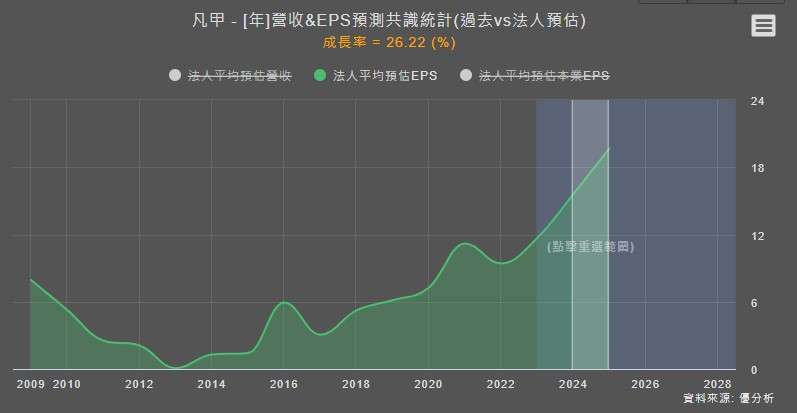

根據優分析產業數據庫,法人平均預估,凡甲2025年的EPS將持續上行,成長率預估達到26.22%。法人預期第4季營收季增個位數,且2024年下半年毛利率持穩於53-54%。

(資料來源:優分析產業數據庫)

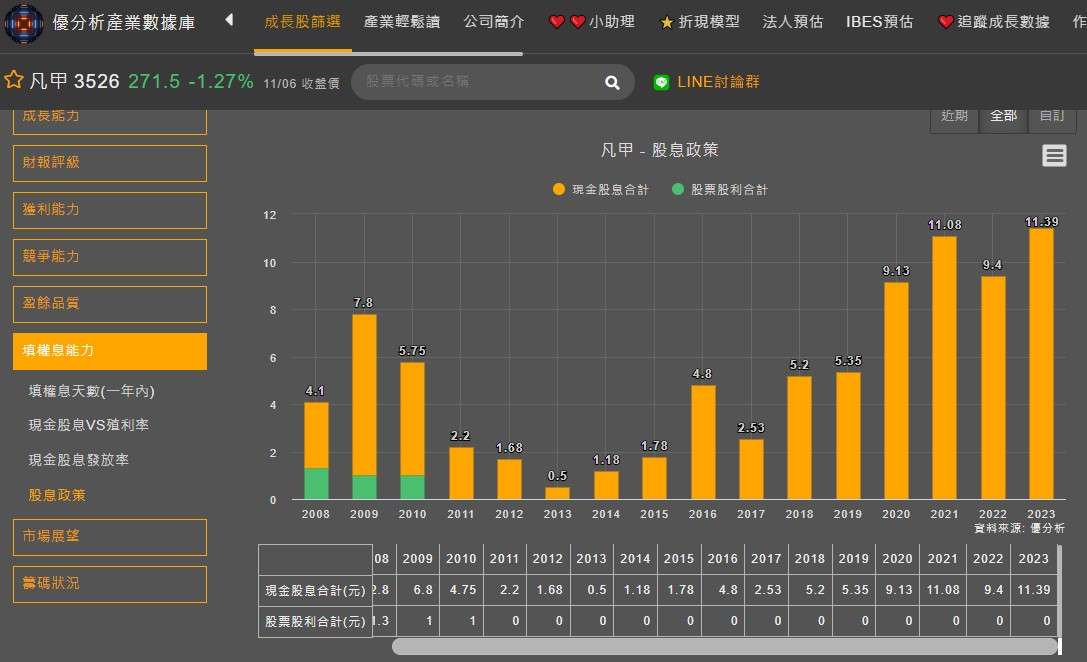

另一方面凡甲也具備高殖利率的特色,今年法人共識值,EPS有望來到15.6元,依據過去4年凡甲現金股息發放率都在97.5%以上,若符合預期,則明年現金股息有望達15元,優於2023年的11.39元,若以凡甲近期股價表現在280元區間上下來看,殖利率約在5.3%左右。依據法人共識的成長率來看,此時凡甲2025年具備2成以上的成長性,並且有著5.3%的高殖利率保護,且在客戶展望2025年相對樂觀的情境下,可以說進可攻退可守。

(資料來源:優分析產業數據庫)