2024年3月14日(優分析產業數據中心) - 昨日(3/13)緯創受邀參加UBS線上法說會,總經理林建勳預估AI相關業務的營收增幅將達到三位數,比去年2023年的雙位數增長來的高,由於去年受到CoWos產能限制,公司表示,否則成長率會更高。

獲利結構的轉變

2023年,非PC業務(包括伺服器)佔20%。2024年公司預計將上升至25%,雖然公司今年(2024)的營收結構仍以PC佔75%為主,但如果以獲利比重計算,非PC業務部門的獲利將佔總獲利的75%。

換言之,今年法人估計的每股盈餘6.91元中,其實已有約當75%是來自非PC業務,其中AI伺服器相關領域的貢獻最大。

這個獲利結構的轉變,讓緯創(3231-TW)能夠享受到AI成長潛力。

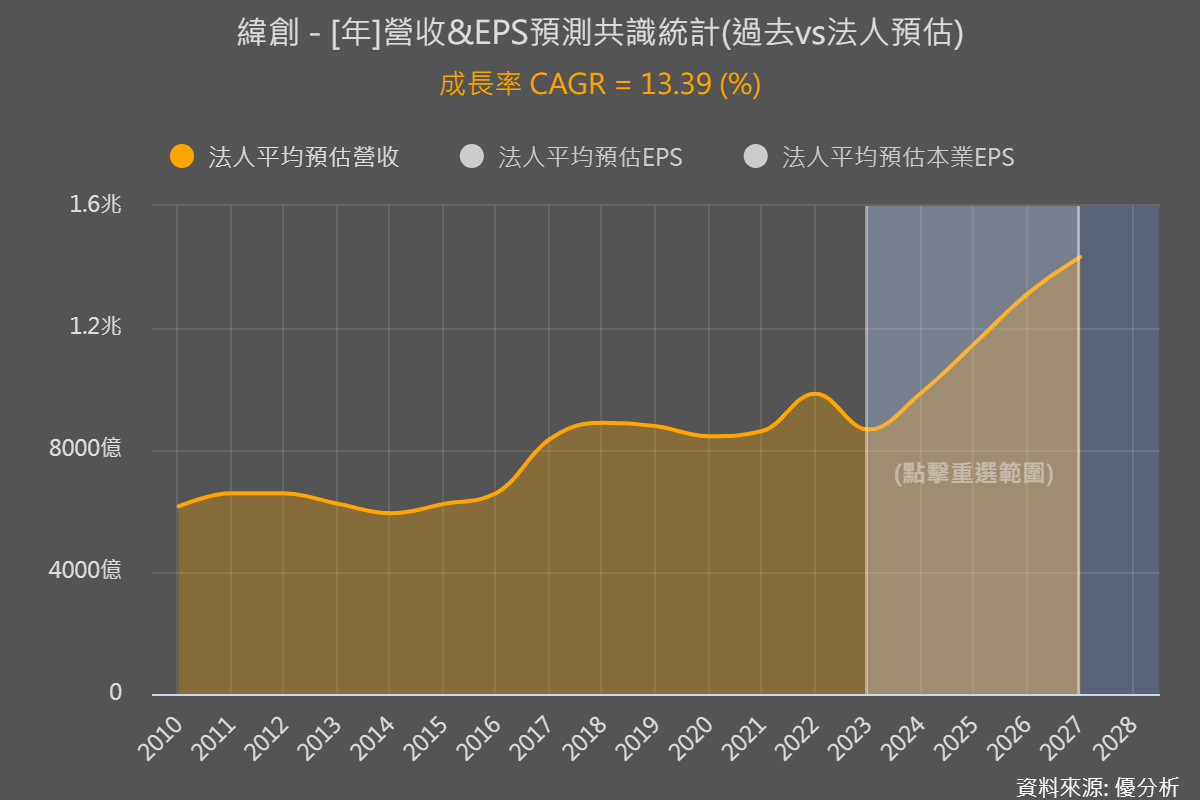

這一點也反應在營收成長與獲利成長率不對稱的預估值上,根據優分析統計,法人平均預估2023~2027年四年間的營收CAGR為13.39%,然而每股盈餘的CAGR為27.67%。

緯創的AI相關產品

緯創(3231-TW)供應AI伺服器的產品包括:GPU基板(baseboard)、伺服器的模組、以及最終的組裝。另外,AI資料中心用的交換器基板(AI switch board)也有供應,AI交換器基板的架構設計與企業用交換器基板差異不大,將來也能受惠AI網通需求的增長。

緯創在基板領域服務多個客戶。比如說Dell在AI伺服器基板主要由緯創所供應,最近Dell財測強勁,後續也可望成為緯創(3231-TW)另一個出貨成長動能。

系統組裝的部分主要是由子公司緯穎(6669-TW)為主,主要供應給大型的CSP雲端中心業者。不過公司表示,其實緯創母公司本身也有承接企業端的AI伺服器的組裝訂單。

2023年緯創在該領域有雙位數百分比的年增長。預期2024年將見到三位數百分比的年增長,而且下半年將比上半年更強,部分原因是CoWoS供應限制的緩解。

在毛利率部分,AI產品通常帶來雙位數百分比的毛利率,對於AI產品價格會不會下滑的疑慮,緯創表示,AI發展才剛開始而已,未來的架構只會越來越複雜,如果以平均值來講,未來平均單價只會越墊越高,發展成熟後才會有平均單價下跌的趨勢出現。

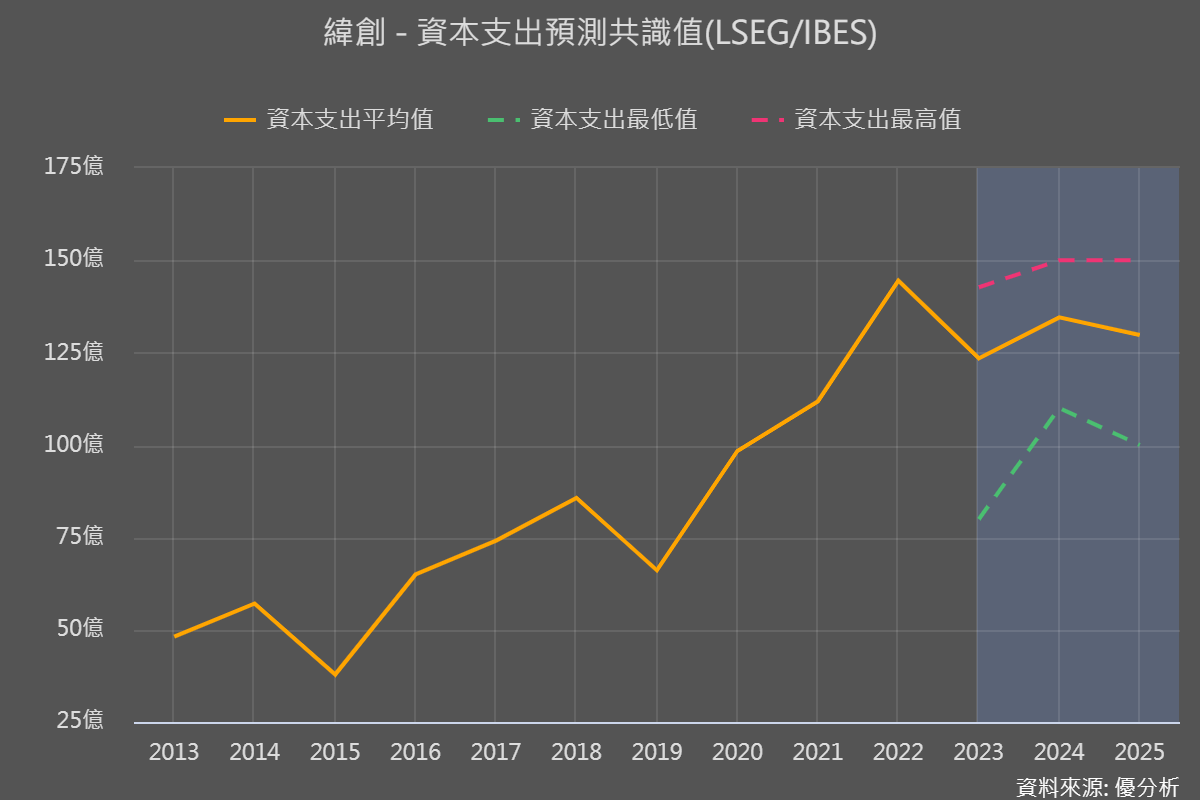

資本支出

緯創正在台灣、越南、墨西哥、中國和美國擴大其產能,其中超過50%將投資在台灣,而台灣不論新竹或湖口,都是以AI為主,而另外30%將投資越南與墨西哥設廠。台灣產能主要以高速運算產品為主,在美國也會設點嘗試建立生產線,不過因為當地人工成本過高,應該還是會以研發試產為主要用途,量產的訂單還是會轉移回台灣或越南。

可能由於受限於CoWos產能限制的問題,緯創維持先前140億美元的資本支出計畫,並未繼續上調,下一次的觀察時間點在於CoWos產能緩解之後的訂單情形。

NB/PC展望

在2023年達到低谷之後,PC業務預期今年將見到單位數百分比的年增長,2024Q2預期將見到輕微的季度增長。