最近公司都在揭露對2023年的全年展望。

原本大家以為消費產品比重很高的廠商,因為終端需求放緩,庫存過高。今年應該都非常難成長。

但是良維(6290)這家公司的展望,最近可是大爆冷門!

營運介紹

良維(6290-TW)成立於1972年是老牌公司,專門生產AC電源傳輸線組、DC訊號傳輸線組、車用連接線/充電線組及充電器轉接頭與一體式充電器的製造商,並擁有全球各國的安全規範認證。良維是全球最大的電源線及充電器轉接頭製造商之一,其TV電源線市佔率達到40%,在全球35個主要國家具有安規認證,可以在229個國家銷售。良維的客戶包括各大世界級資訊大品牌和電動車相關品牌,例如DELL戴爾、LENOVO聯想、APPLE、Amazon、Charge Point和Lucid Air等。

今年的成長動能很大部分來自資料中心與電動車市場,我們趕快看一下最近的新發展。

電動車市場

其中電動車應該是大家最關注的部分,它目前出貨的產品為充電用的高電流電源線組,出貨對象為美國的充電運營商ChargePoint(CHPT-US)以及新創電動車品牌Lucid Air為主。

如果將來想要充電充得快一點,那麼這個線組的品質要求就越高,對良維來說的毛利率就會好,而且電動車安全事關重大,各國對此的認證很嚴格,因此能打入供應商的公司,未來也比較難以取代。

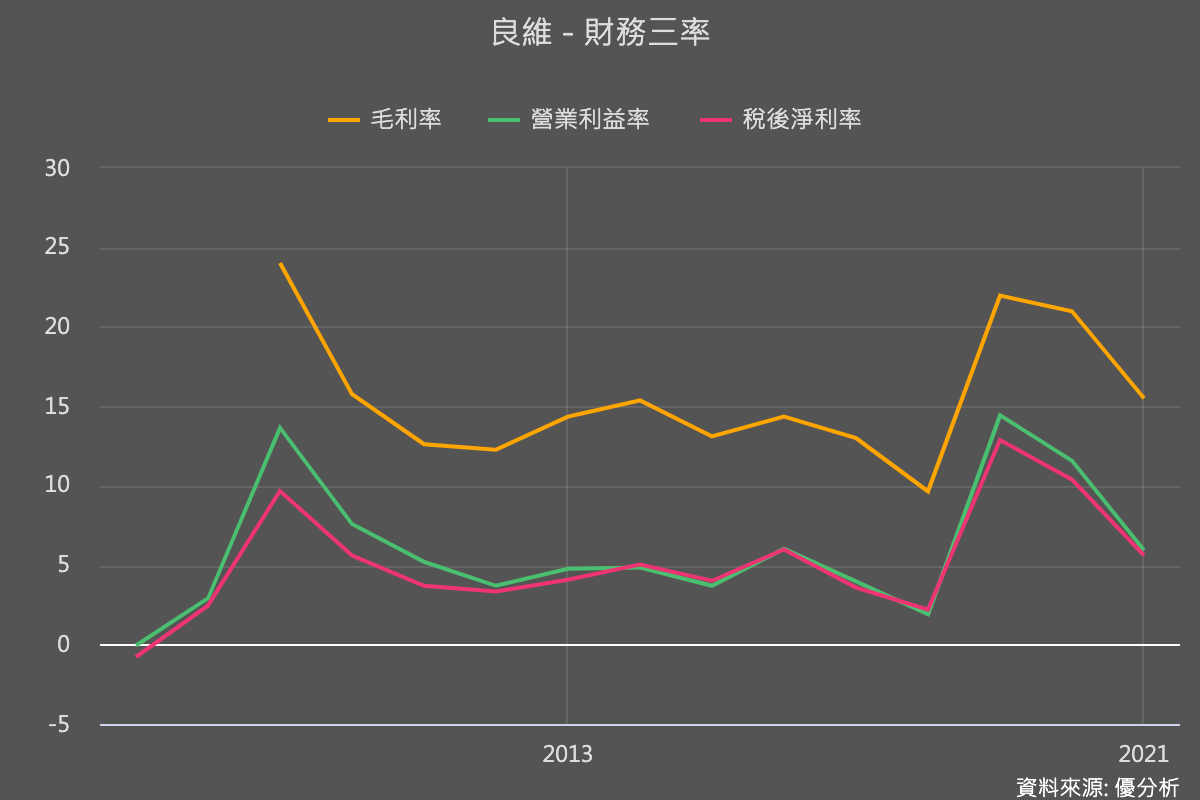

雖然長期不見得不會競爭激烈,但是與良維的消費性電子用線相比,電動車佔比提高,對公司的毛利率有幫助。

營收上升若能搭配毛利率上升,對整體獲利成長就有幫助。

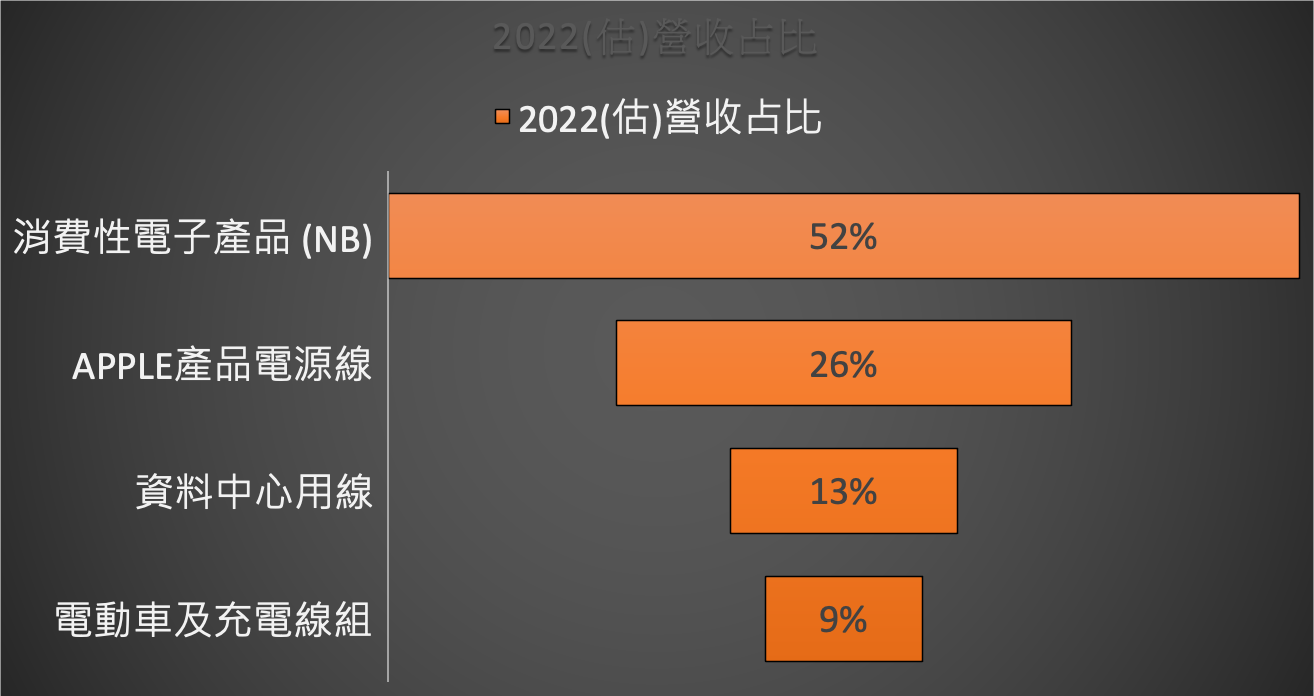

2022年根據法人估計,車用占比接近10%,雖然佔比還低但有高成長率,今年又有新專案導入,值得觀注。

資料中心應用市場

良維(6290)主要出貨產品為大型雲端伺服器用高電流電源線,出貨對象為亞馬遜、思科、IBM等。

隨著數據量越來越大,所有消費者與企業都紛紛上雲端,這塊成長性已經不用贅述。

目前這塊營收占比接近15%,是第二個支撐的動能。

消費電子比重仍高

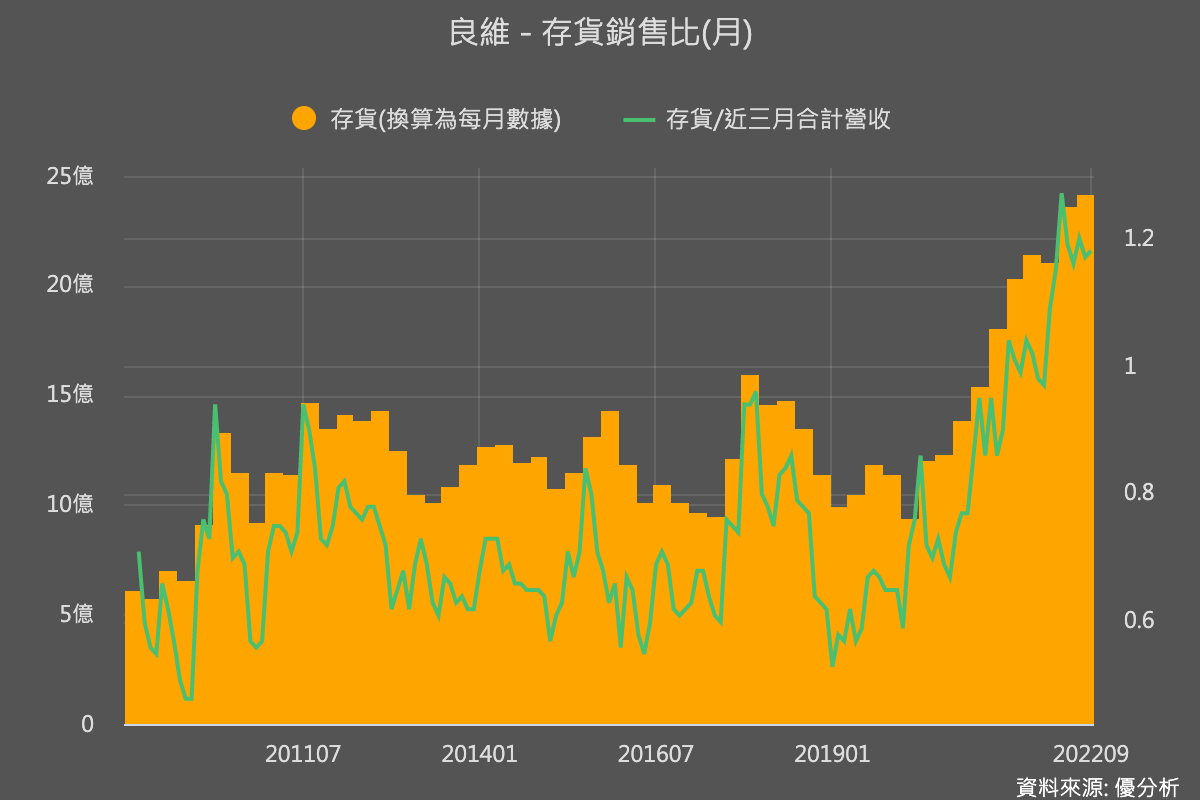

由於現在才年初,到了年底會怎樣還很難講。假如不要只看利多題材而沒去看到利空,單純理性來看,今年良維的成長率應該會是有點「扭曲」的狀況,因為還是會被消費電子的高庫存所拖累。

所以今年在觀察成長數據的時候,要有較為平衡的心態。公司可能會因為電動車新專案出貨,當季特別好,而隨著出貨高峰過了之後,下一季又特別差,因為被NB用線所拖累。

所以唯一能讓良維(6290)成長的理由,就是毛利率提升,讓整體獲利有機會出現成長。

這三年來公司不斷採行「高值化」經營策略,已知營收難成長,所以都把策略放在產品組合上,隨著今年電動車與資料中心比重漸升,獲利成長策略看似開始奏效。

高成長性與庫存去化並存,就是良維(6290)今年的展望。