半導體整條供應鏈在Nvidia表明AI高效運算晶片有爆發性成長的激勵下,由台積電領頭、從原本景氣循環低谷期快速回升。而AI高階晶片在封裝測試環節時,需要檢驗整片晶圓良率晶片性能,會用到「探針」,這個產業近期有很亮眼的漲幅,其中有一家受惠程度最大、另一家則具有反彈潛力!一起來看看吧。

穎崴(6515-TW):找不到不好的理由!

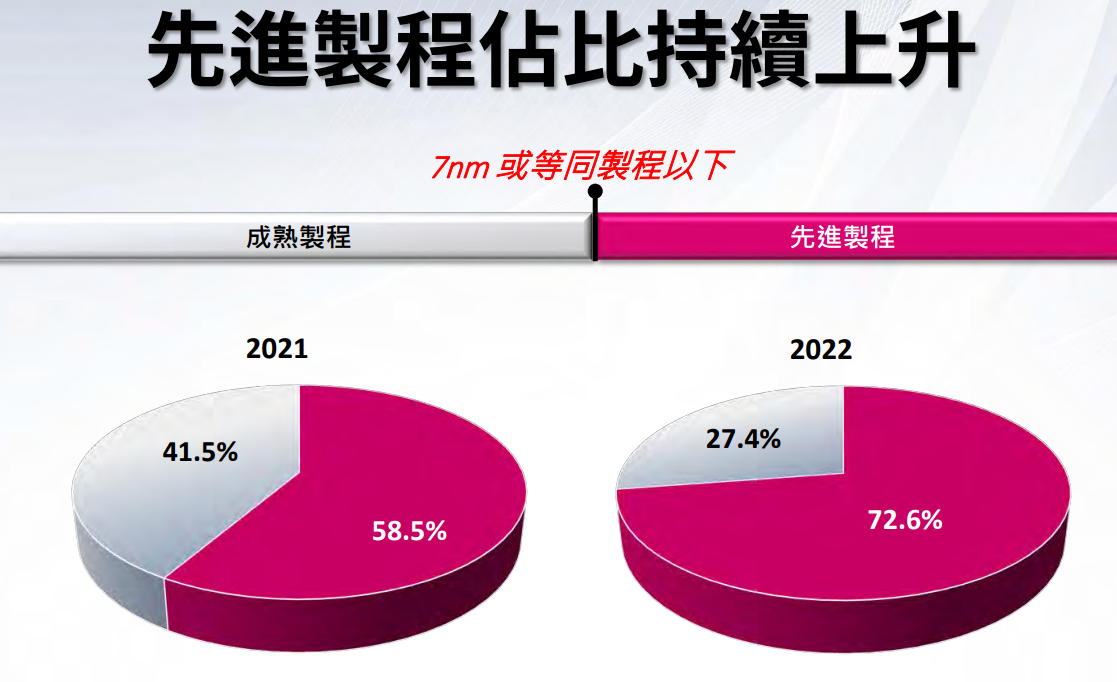

穎崴是半導體測試介面製造廠,全球排名第五大;產品是封裝測試會用到探針卡、測試座以及測試座中的接觸元件等;且2022年產品應用在7奈米先進製程的比重已高達近70%,顯示穎崴主攻高階晶圓測試領域!

全球GPU領導大廠Nvidia和AMD正是穎崴的大客戶,佔營收比重更高達約40%,其他客戶也多是CPU、高效運算HPC等公司,聽到這裡其實就知道穎崴受惠NVIDIA超強的展望有多大了!

但還不只這樣,從下面三大數據更能確定,穎崴未來只會一直往上成長!

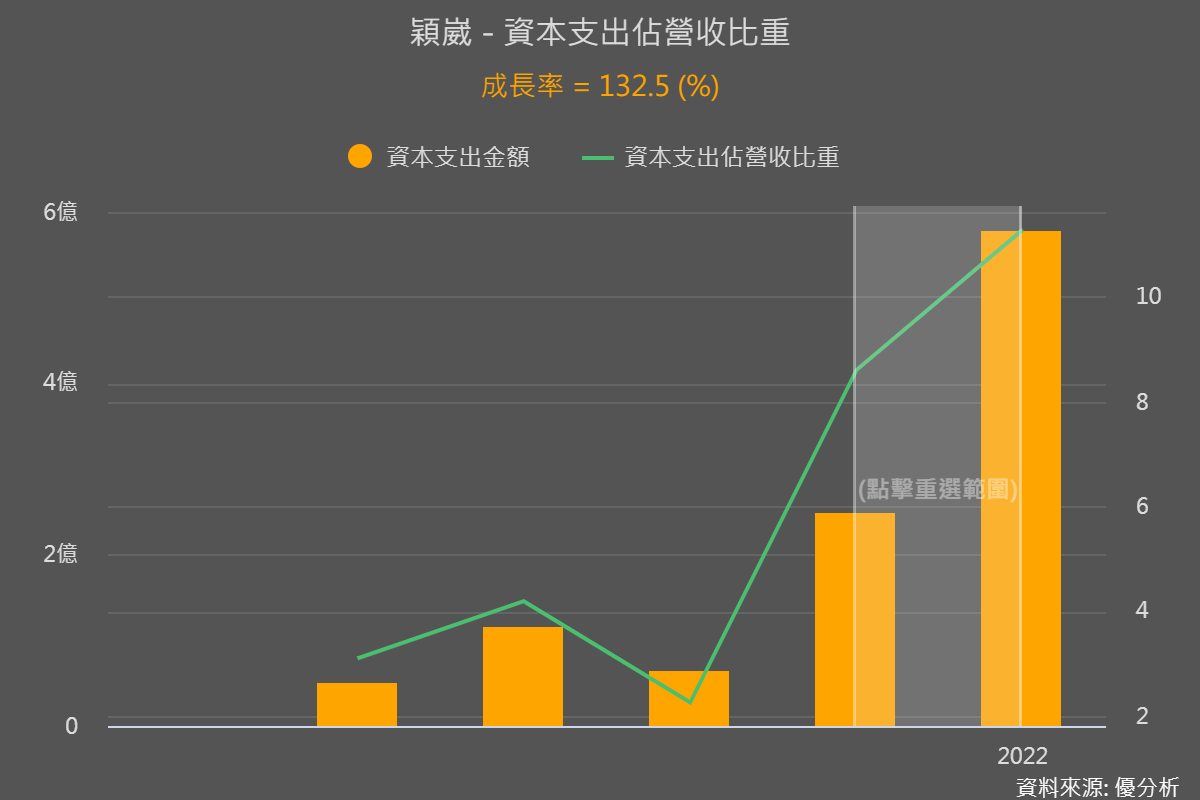

首先看到資本支出,2022年支出5.78億、年增幅高達133%,這麼大手筆支出就是看好高階客製化晶片的需求大增,所以趕快先建好新廠擴充產能、來迎接訂單,同時也能提高自製率、降低成本提高毛利。

而即使年增133%,但仔細看占營收比重才11%、並沒有很高,所以對未來獲利不會造成太大的風險。

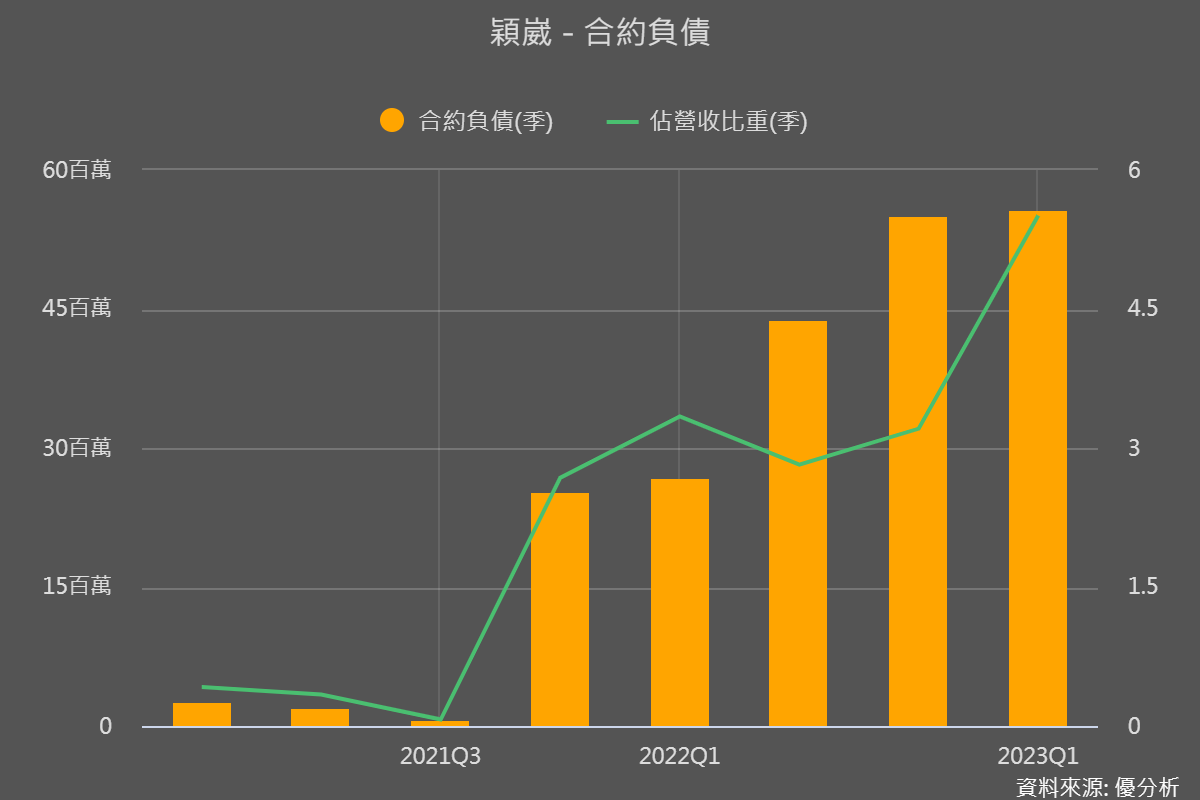

且2023Q1年支出仍高達2.15億、顯示穎崴持續擴大支出不手軟。如果搭配看到合約負債,就能知道穎崴為何這麼有信心一直投入支出擴產了。

下圖可以看到,穎崴2021Q4開始合約負債明顯提高,顯示訂單相對過去有變多,且今年Q1營收年增26%、合約負債占營收比重也持續拉高,都顯示接單與出貨情況很正向。

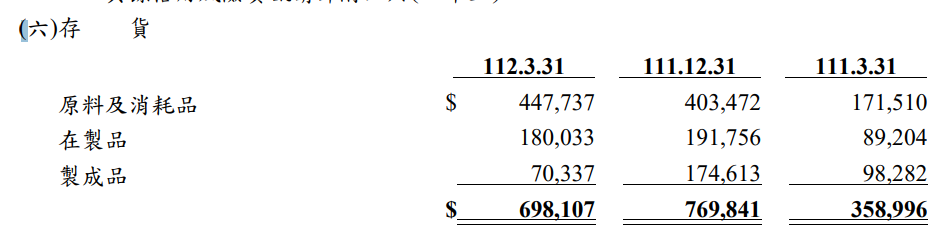

且從存貨細項中也能看到,穎崴製成品季減60%、顯示不太有產品滯銷的問題,雖然因為淡季、正在製作的產品有些微季減的情況,但相比上一年同期,仍維持較高的產能利用率。

更重要的是,原料金額季增11%、年增161%,顯示穎崴為了持續增加的訂單、很積極的在備料。

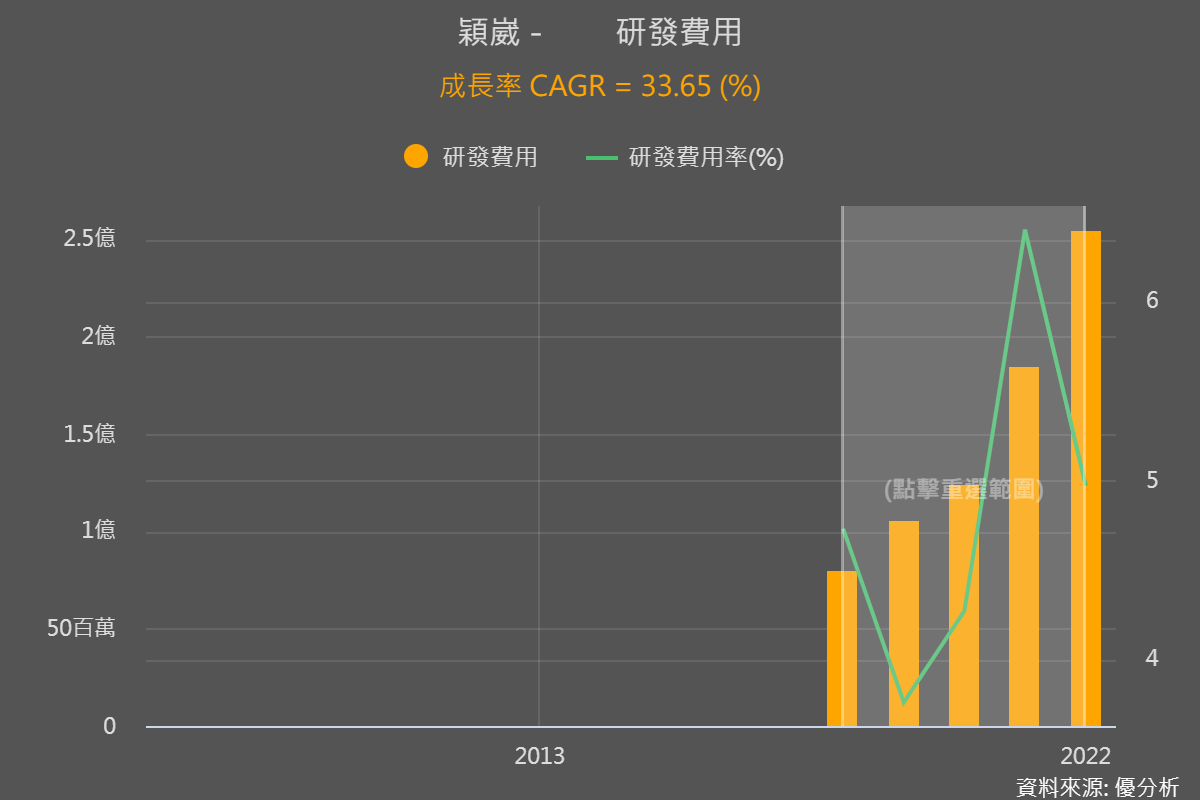

最後看到穎崴近五年研發費用,平均每年以34%的速度成長、2022年更達38%,今年Q1也持續呈現成長趨勢。要知道以研發著稱的台積電2022年研發費年增也才31%、近五年複合成長率為17%,就能知道穎崴投入研發的力道有多大了。

從AI應用的落地、大客戶NVIDIA絕佳的展望、持續投入的資本支出與研發費、持續攀升的合約負債,整體看起來,穎崴就是很明確地走在成長的路上。

還記得之前在智邦的文章開頭就有提過,像這樣未來很能確定成長的公司,即使有點貴,但不代表不會繼續漲,不然哪來的股價創高情況?

所以穎崴最後就是要看它目前是有點貴、還是太貴已超漲了!

我們可以利用折現模型來「反推」出市場對於穎崴這麼明確的成長性、已經反應了多少。如果你反推後認為已經超漲的話也沒關係,因為如果你認同AI晶片帶動的成長性,只要趨勢仍在,穎崴回檔時就會是機會!

中探針(6217-TW)搭上產業順風車、後續營收能否回升是重點

中探針的探針產品主要是做為「探針式連接器」來使用,營收比重約七成。兩大應用面是筆電及藍芽耳機,另外也有工控、智能家居等應用面。

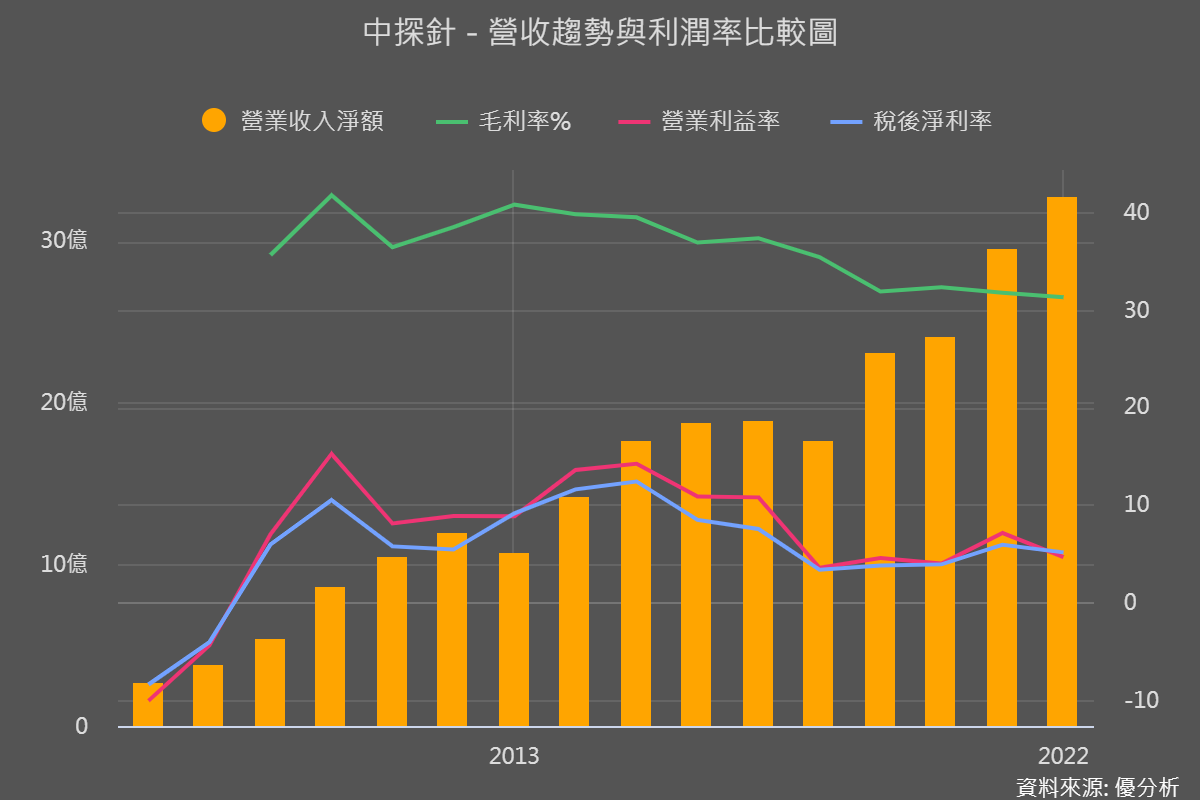

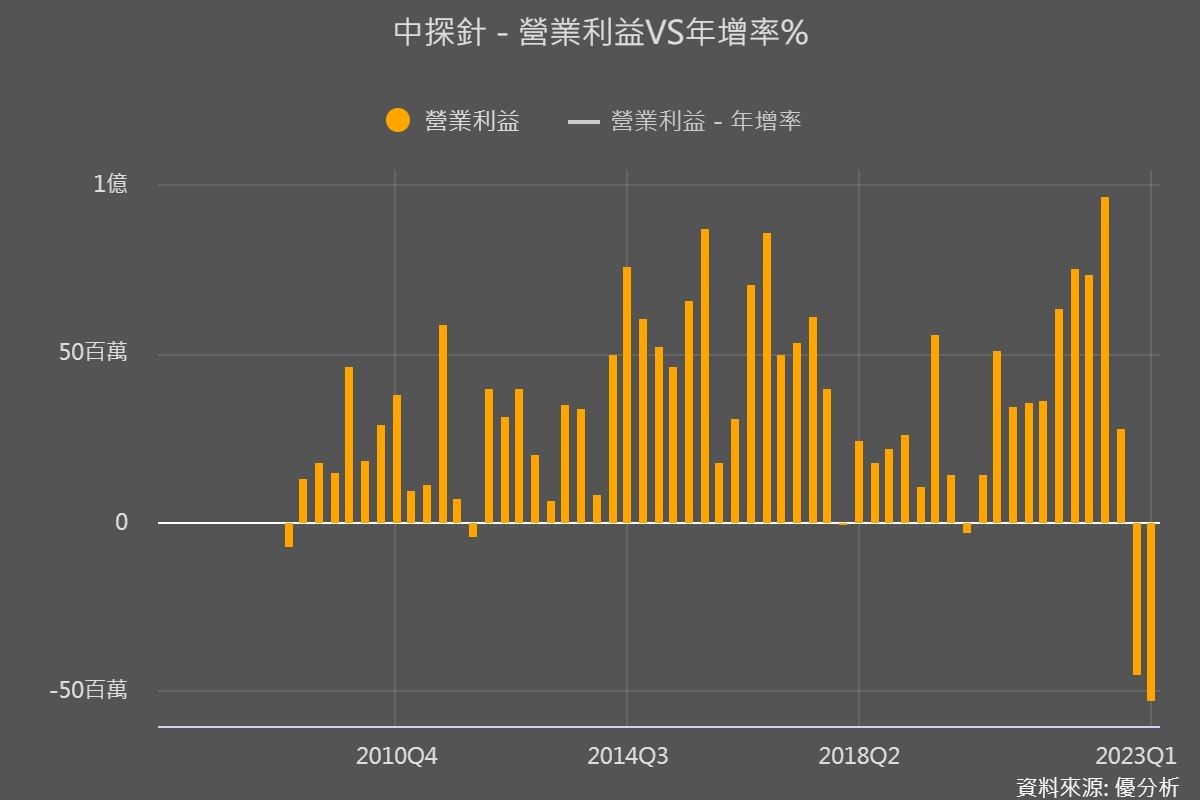

然而這部分的獲利率受到很大的競爭,所以即使營收攀升、但中探針的獲利率卻一直下滑。

而且2022年開始消費性電子產品面臨嚴重的需求修正,2023年又遇通膨、升息,使民眾消費力大減,營收明顯下滑。

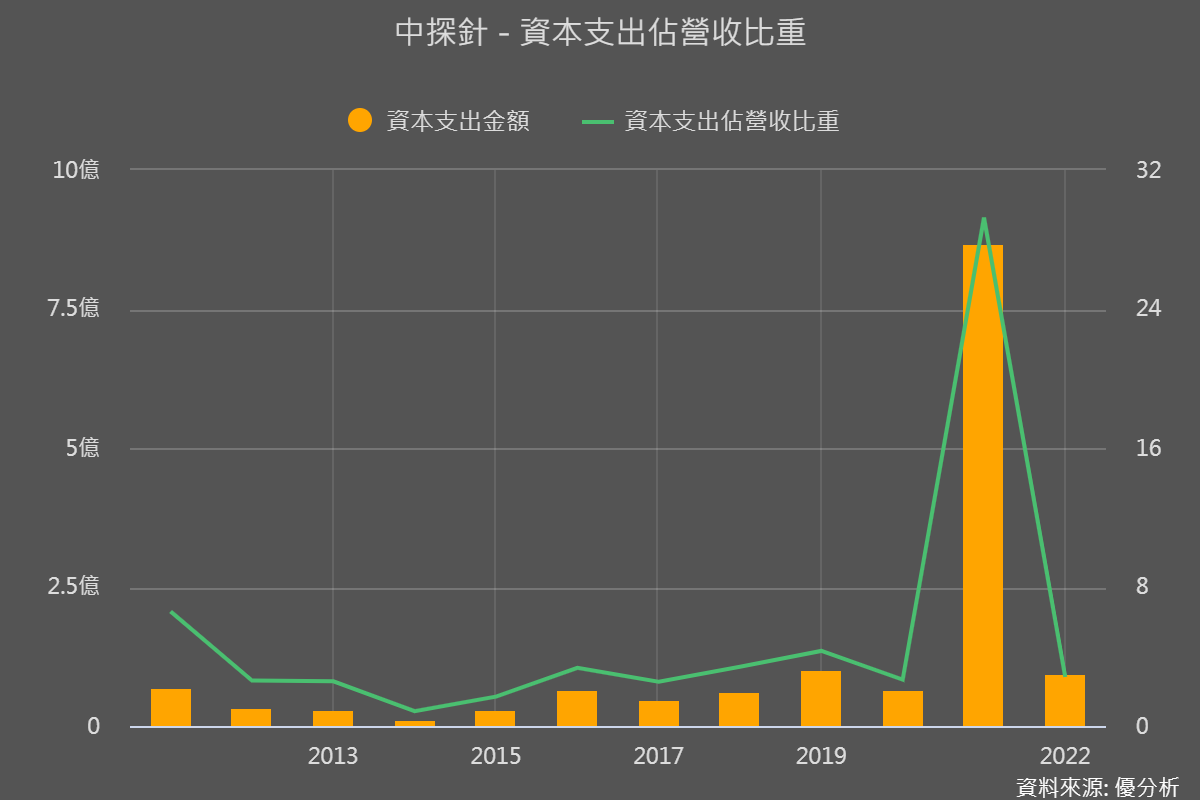

加上2021年有大筆的支出、佔營收比重高達近30%,和剛剛穎崴的11%相比30%高出很多,投入比重高的支出,雖是為了未來的高成長、但也伴隨著高風險!所以中探針2022下半年營收開始下滑,但仍要認列較高的折舊費用,本業獲利面臨大幅衰退。

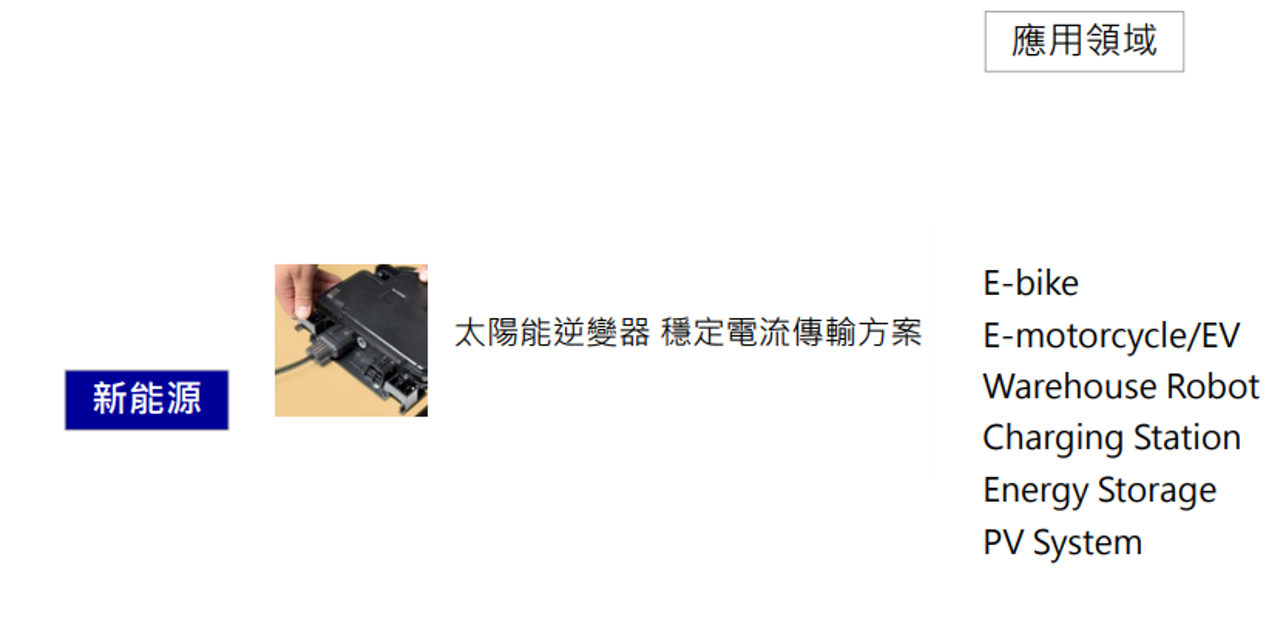

不過好在中探針有將未來拉動獲利重點,放在目前占比還不高、應用在新能源領域的高電流連接器(10%)以及半導體測試針(占比20%)。

新能源主要是應用在電動自行車、電動車、充電槍等,這些都是成長性很高的應用領域,只是應用在此類型的產品只強調高插拔壽命,門檻並沒有很高,毛利率約在20-35%,和中探針近五年毛利率平均值33%相比,顯然對整體獲利率提升幫助還是很有限。

所以重點會是在比較高階的半導體測試針,從法說資料中也可以看到未來應用領域將會是AI、5G的高頻高傳輸所帶動,毛利率最高可達45%,未來營收擴大就有望帶動獲利率提升。

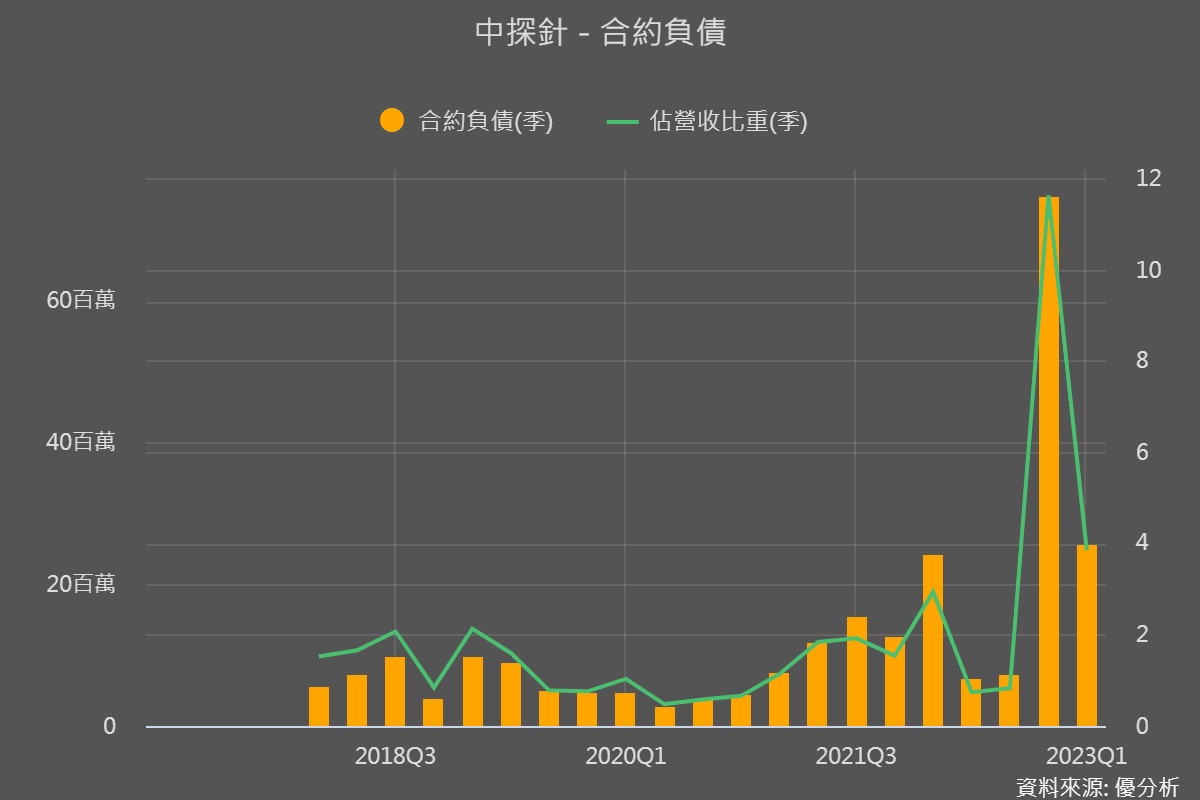

而從合約負債這項也能看到,中探針2022Q4明顯提高,和穎崴一樣、訂單相對過去變多。但和穎崴今年營收持續成長不同,中探針2023年首季營收年減18.5%,顯然拉高的訂單尚未反映。

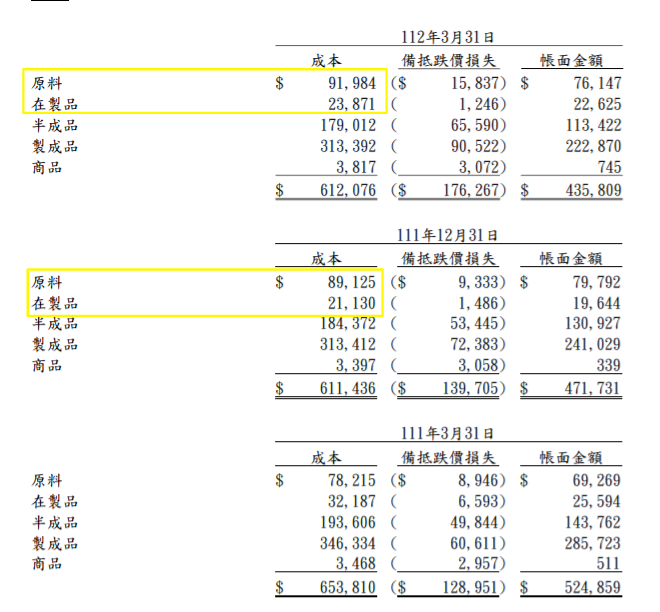

再從存貨細項可以看到,備料、與正在製作的產品都有小幅提升,算是不幸中的大幸,有可能是客戶要求延後出貨,所以整體生產動作還沒有很積極,但後續仍有望營收明顯提升。

整體來說,中探針因為消費性電子營收占比高,所以營運在2022下半年景氣急轉直下後轉弱,又被2021年大筆資本支出拖垮了獲利。而這種情況就是營運槓桿較大,雖然槓桿大增添營運風險,但若是2022Q4的訂單,在2023年接下來出貨後續恢復順暢,加上這波AI帶起的半導體探針需求、也就是搭上產業順風車,中探針營收能順利回升的話,也容易有較大的獲利反彈。