NVIDIA財報展望暗示了未來AI晶片供不應求,不僅導致目前所規劃的CoWoS可能不夠用,HBM記憶體產能也不夠用。

當記憶體大廠把未來的產能規劃都集中在高階HBM後,會不會導致原本記憶體產能不夠用,因為未來可能銷售很多在AI手機、AI PC、甚至AI工業電腦/機器人,這些裝置可能都會提高記憶體的規格與使用量。

HBM有多缺?

由於生產難度高,使得HBM的良率較低,同樣生產一顆晶片可能需要2倍的產能(如果良率只有五成的話),且因為工藝水準較高,HBM的生產時間也比一般記憶體多出了1.5~2個月。

我們以南亞科(2408-TW)為例,原本的存貨週轉天數最少也要60天以上(大約兩個月)。如果再把1.5~2個月加上去,從下訂單到真正能夠出貨少說也需要超過一季一上的時間。

當這種高難度的產品需求旺盛的時候,廠商很容易將手上的資金都拿去用於增加高獲利產品的產能,排擠到其他產能的擴張,因為HBM的設備投資金額更高。

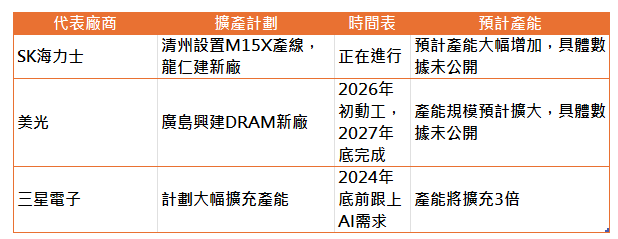

以下是三大HBM供應商的擴產情況,雖然廠商都在積極擴充產能,但在初期良率較低的情況下,可以預見的是2025~2026年間的整體產能增加幅度依然有限,暗示了在未來2~3年間,HBM的供給還是會處於一個比較緊繃的狀態。如果這段期間,傳統記憶體的需求上來了,很可能產能就不太夠用了。

產能擴張排擠效果

根據研究機構Yole Group預測,2024年HBM市場規模約為141億美元,2025年將來到199億美元,2027年將達到377億美元。

這個餅有多大?佔原本記憶體的產值多高呢?

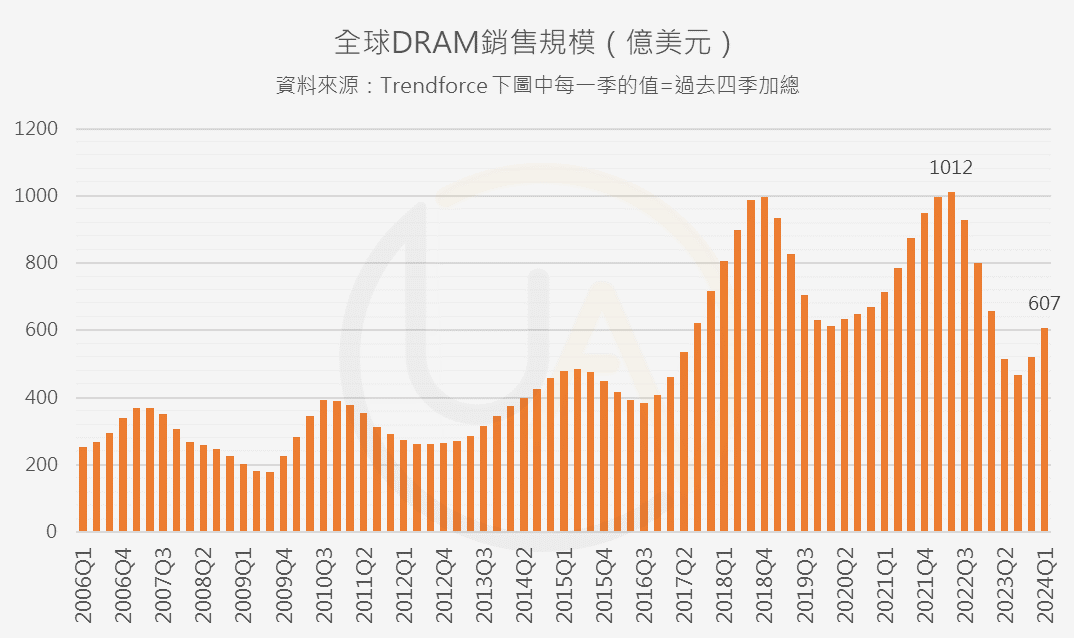

根據集邦科技統計至2024年第一季,全球品牌DRAM的營收規模目前為一年607億美元,最高的時候是1,012億美元。

(註:下圖是把過去12個月當作一年)

如果以DRAM價格最高、最高產值1,012億美元來作為基準,那麼2024/2027全球HBM的銷售規模佔比會是目前DRAM市場規模的14%/37%。如果全球對於輝達AI晶片的需求再度上修的話,很有可能研究機構的預估值還是低估了這個占比。

註:這是產值的比重估算,由於HBM單價遠高於其他記憶體,如果是以生產單位(位元數)來計算會更低一點。

廠商為了賺到這筆錢,就必須投入至少相同比重的資本支出來擴張才行,從如此高的比重看來,HBM會讓它們完全無力、也不願意增加傳統記憶體的產能。

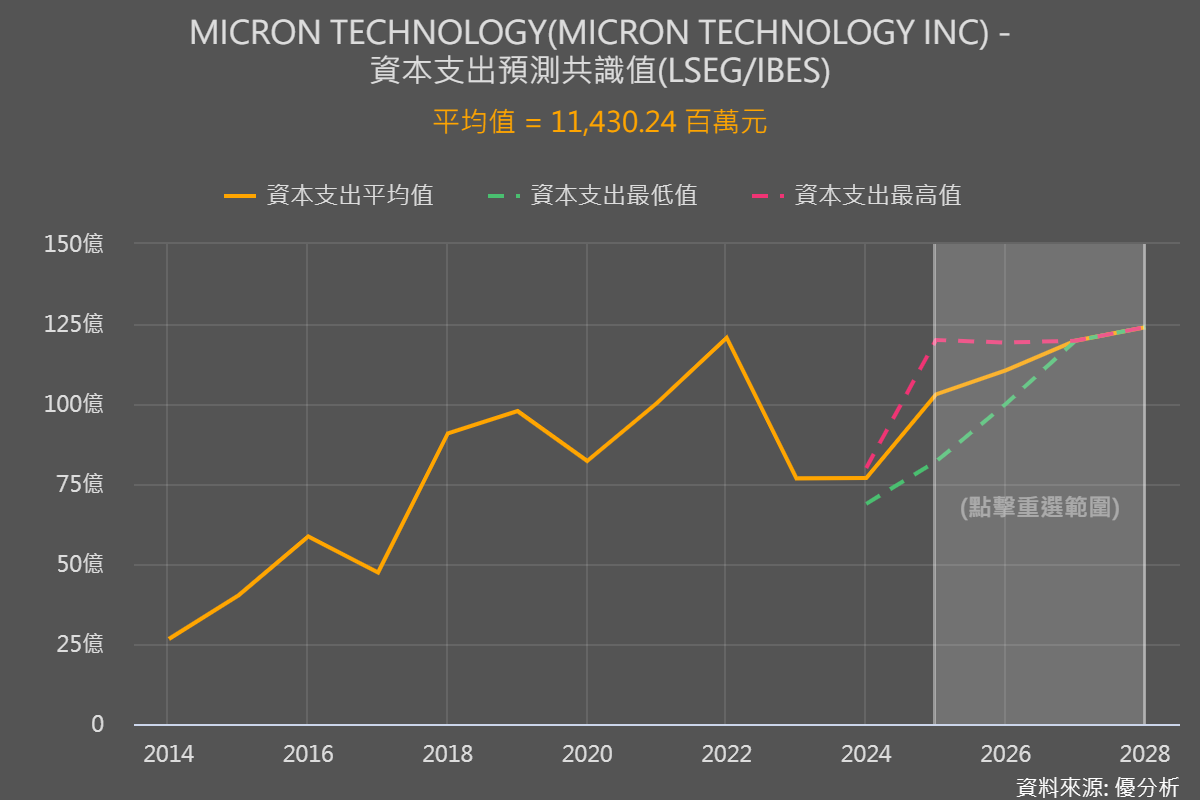

以下是美光(MU-US)的資本支出預測值,這是來自Refinitiv的分析師統計,未來三年平均每年都要投入114億美元的金額。以美光今年預估營收246億美元來計算,這個資本支出的投入很龐大,占了目前營收約五成。

排擠到"未來產能",並非"原有產能"

這三家主要記憶體公司如果都不會增加傳統記憶體產能,對於製造與銷售記憶體的廠商如南亞科(2408-TW)與華邦電(2344-TW)來說,整體大環境確實是偏向有利的。但短期還是有一些變數需要考慮。

因為目前傳統記憶體的整體產能仍大於需求,產能利用率還沒有拉滿。

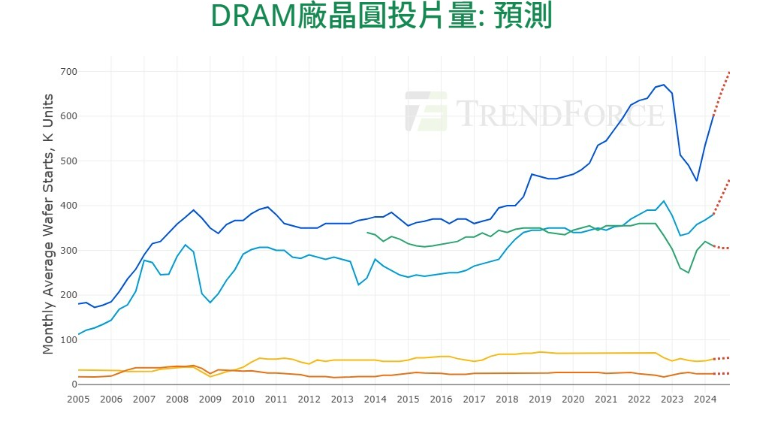

根據下圖集邦科技的統計數據,2024年第一季的產能利用率還不高,未來記憶體廠商仍可能因價格走高而增加傳統記憶體的投片量(產能利用率)來增加獲利,這可能會抑制記憶體價格的進一步上漲。

註:下圖只列出三星、美光、SK Hynix、南亞科與華邦電作為指標。你可以看出來,這三家大廠的產能占比有多高,他們的行為將對整個產業的格局產生影響。

高帶寬記憶體(HBM)的成長雖然會排擠到未來在傳統記憶體的產能擴張,但傳統記憶體仍可以通過提高產能利用率來增加供應量。只有當原有產能利用率快用完了之後,真正的排擠效應才會顯現,而這還需要一點時間。

所以AI PC與AI 手機能不能在2025~2026年之間賣得很好,就是記憶體有沒有可能缺貨的觀察重點,因為這才可能導致原有的產能不夠用。

尤其是AI手機,根據定義是可以離線執行大型語言模型LLM功能的手機,內含神經處理單元(NPU),算力至少達到30 TOPS,且配備頂規手機才有的8GB以上記憶體。

因此整體來看,AI終端裝置將讓記憶體市場未來前景充滿機遇,但短期內仍需關注需求端的變化和這三大廠對於產能利用率的調整。