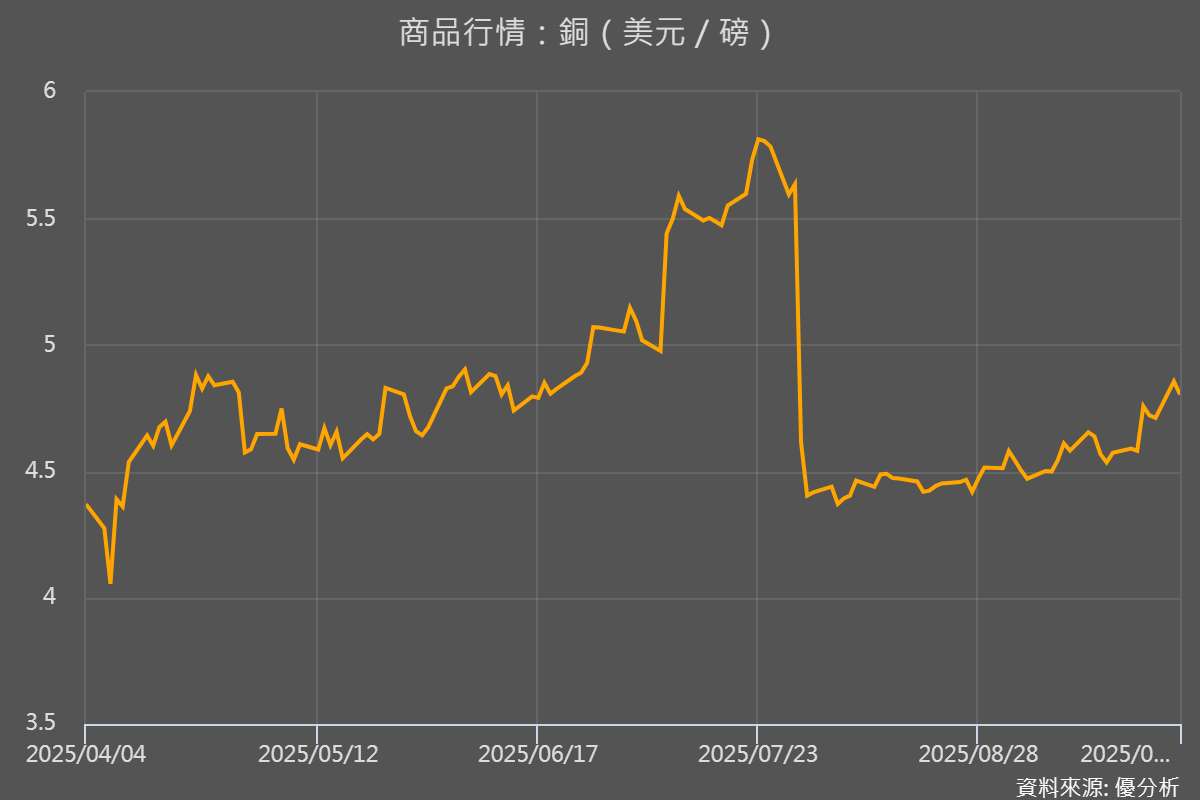

全球銅市受到多重供應壓力影響。智利 8 月產量創兩年來最大降幅,印尼礦場故也拖累長期產能,日本三菱材料公司 (5711-JP) 產量預估則持平。加上中國庫存下降與美元走弱,倫敦銅價在週三(10/1)小幅上漲。

價格變化

2025年10月01日(優分析/產業數據中心報導)⸺ 格林威治時間 10 月 1 日 02:50(台北上午 10:50),倫敦金屬交易所(LME)三個月期銅小幅上漲 0.14%,至每公噸 10,283 美元。上海期貨交易所(SHFE)因中國國慶自 10 月 1 日至 8 日放假而休市。

美元指數處於一週低點附近,使得以美元計價的金屬對其他貨幣持有者而言更具吸引力。

(圖片來源:【金屬行情】優分析產業資料庫)

供應面分析

壓力來自主要礦山:

全球最大銅生產智利 8 月銅產量降至 423,643 公噸,2024 年 8 月產量為 470,696 公噸,年減 9.9%,為兩年來最大降幅。更大一次下降發生在 2023 年 5 月,跌幅約為 14%。此次下滑主要因 Codelco 經營的 El Teniente 礦場 7 月 31 日事故造成 6 名工人罹難,公司被迫停止採礦與冶煉作業,事故使 2025 年產量預估減少約 33,000 公噸,Codelco 也已下調全年 2025 指引。8 月智利製造業則年增 1.8%,略低於市場預期的 1.9%。

印尼方面,格拉斯伯格銅金礦(Grasberg)是全球最大金礦與第二大銅礦,由礦業巨頭 Freeport McMoRan (FCX-US) 透過子公司 PT Freeport Indonesia 經營,且印尼政府持有該子公司 51% 股權。

9 月格拉斯伯格銅金礦發生的泥石流事故造成兩人死亡、多名工人受傷,Freeport 宣布不可抗力,並警告該礦在 2027 年前都無法恢復事故前的產能,預料將持續壓縮全球銅供應。週二(9/30)有消息表示,Freeport 已同意出售子公司 12% 股權,但公司澄清仍在與印尼政府談判延長 2041 年之後的營運權,並表示協議若有成果將發布正式公告。

在日本,三菱材料預估 2025/26 財年下半年(10 月至隔年 3 月)精煉銅產量為 184,206 公噸,與去年同期的 183,858 公噸幾乎持平。對比上半年計畫產量 213,540 公噸,下半年將明顯收縮,但整體仍維持與去年水準相近。該公司同時預估下半年鉛產量為 13,998 公噸,與去年同期 13,824 公噸相當。

其他金屬動態

倫敦市場中,多數基本金屬小幅上漲,僅鎳與錫下跌。中國市場方面,上海期貨交易所週二因假期休市提前公佈的週度數據顯示,主要金屬庫存普遍下降,唯獨鎳小幅增加。

LME 市場報價:

📈 鋁:上漲 0.11%,報每公噸 2,683.5 美元。

📈 鉛:上漲 0.13%,報每公噸 1,991 美元。

📈 鋅:上漲 0.05%,報每公噸 2,961.5 美元。

📉 鎳:下跌 0.16%,報每公噸 15,210 美元。

📉 錫:下跌 0.23%,報每公噸 35,330 美元。

SHFE 庫存變化(週度數據):

🔻 銅:減少 3.8%,至 95,034 公噸。

🔻 鉛:減少 14.9%,至 41,894 公噸。

🔻 鋅:減少 2.5%,至 98,010 公噸。

🔻 鋁:減少 0.8%,至 123,597 公噸。

🔻 錫:減少 2.0%,至 6,429 公噸。

🔺 鎳:增加 1.7%,至 29,515 公噸。