財報這樣看,財務三率的特殊用法

大家應該很容易忘記檢查獲利是否來自業外,教你看財務三率時,可以這樣比較,能很輕易地看出有沒有業外,就可以少一步查詢。

技巧1:淨利率高於營業利益率,以廣積(8050-TWO)為例

稅後淨利率通常都低於營業利益率,如果高於營業利益率,通常代表業外賺錢,當發現這種情況再去確認是不是真的業外賺錢,就不用每次檢查業外。

(資料來源:優分析產業數據庫)

(資料來源:優分析產業數據庫)

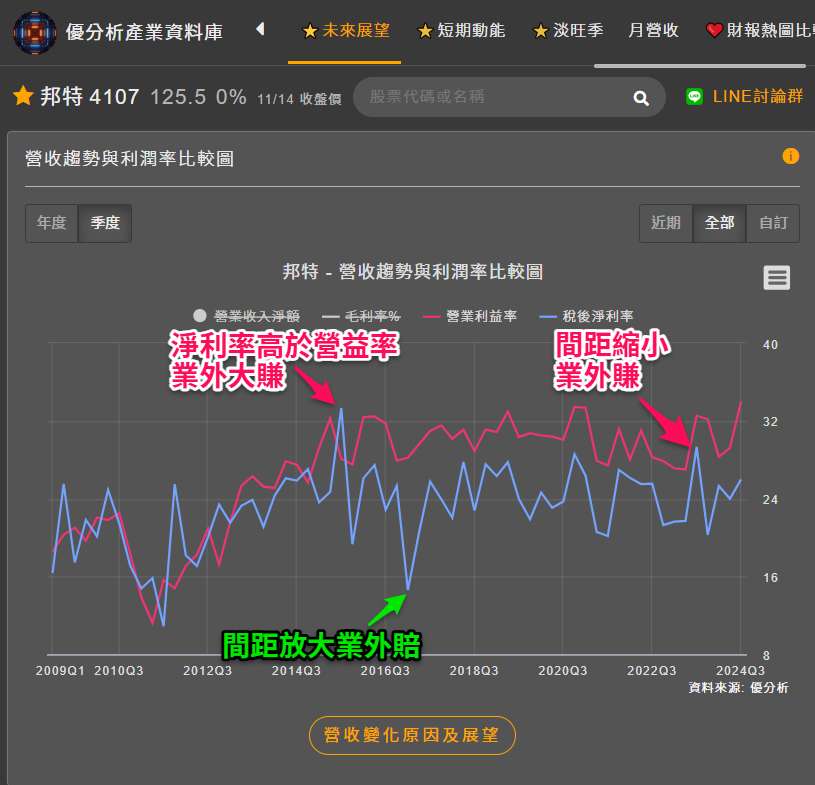

技巧2:淨利率和營業利益率『間隔』異常,以邦特(4107-TWO) 為例

通常在業外金額沒有大幅波動時,營業利益率與稅後淨利率中間的『間隔』都是差不多的。

當你看到『間隔』大幅縮小、或淨利率直接超過營業利益率,代表可能業外賺大錢了;

當你看到『間隔』大幅變大,代表可能業外賠大錢了,

發現這種現象時再去確認業外損益就好了,就不用每次檢查業外。

(資料來源:優分析產業數據庫)

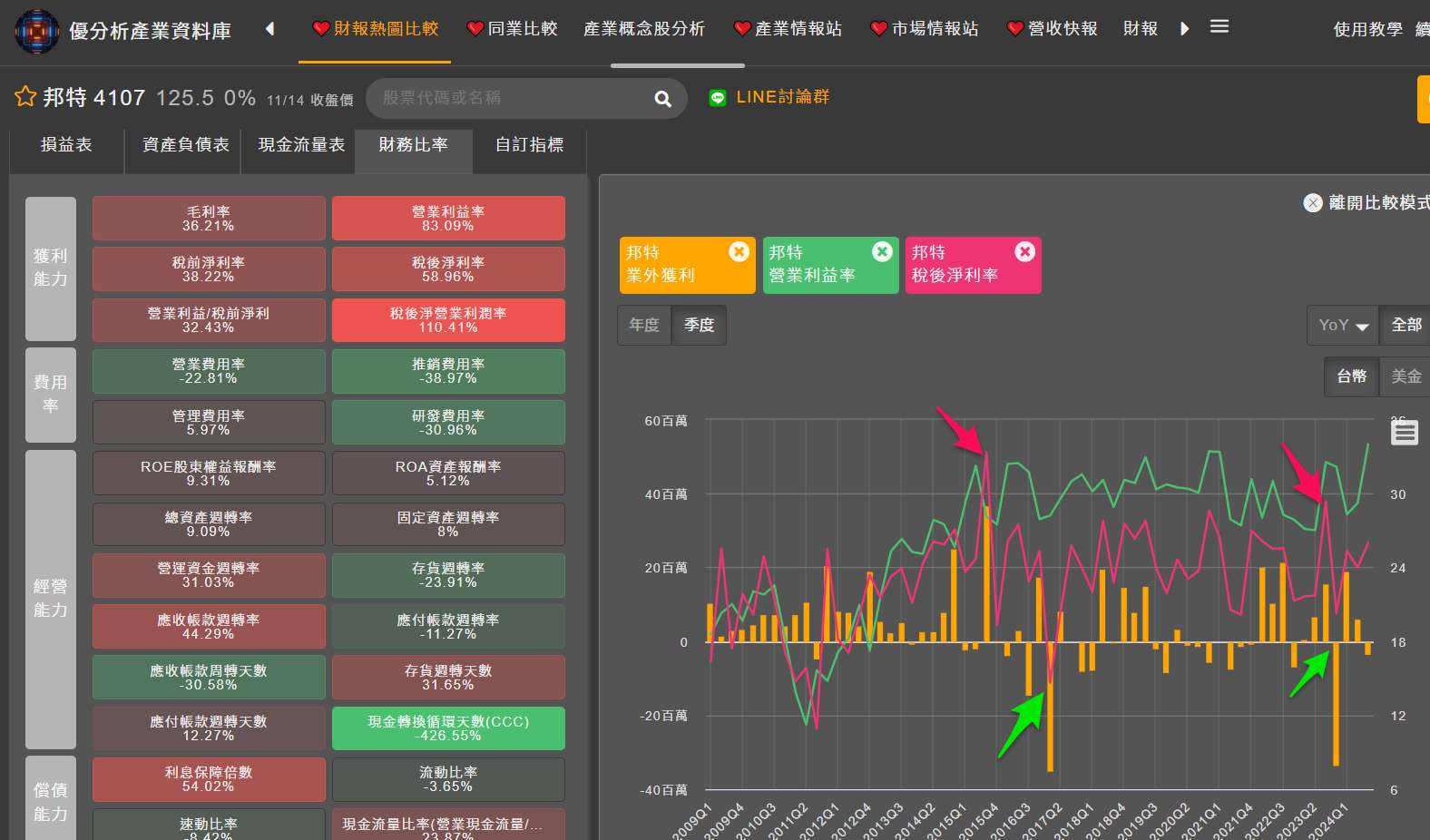

為什麼還要確認是否受業外損益影響?

為什麼要再次確認,因為少數時候也有別的原因,比如稅務問題,這就不是業外損益,就像下圖一樣,來確認答案是什麼。

沒錯,邦特確實在間距大幅改變時,就是業外損益有波動的時間點。

(資料來源:優分析產業數據庫)

(資料來源:優分析產業數據庫)