之前分享過了蠻多成衣跟織布廠商,今天來大家分享一家目前還在興櫃的成衣公司,不過其產業的看法也是有很值得留意的地方!

公司簡介

振大環球是一家專注於成衣設計及代工製造的公司,服務橫跨ODM及OEM。其產品涵蓋休閒服飾、運動流行服飾、家居服飾等多種類別。主要針對歐美地區的客戶,提供一站式製造和設計支持。

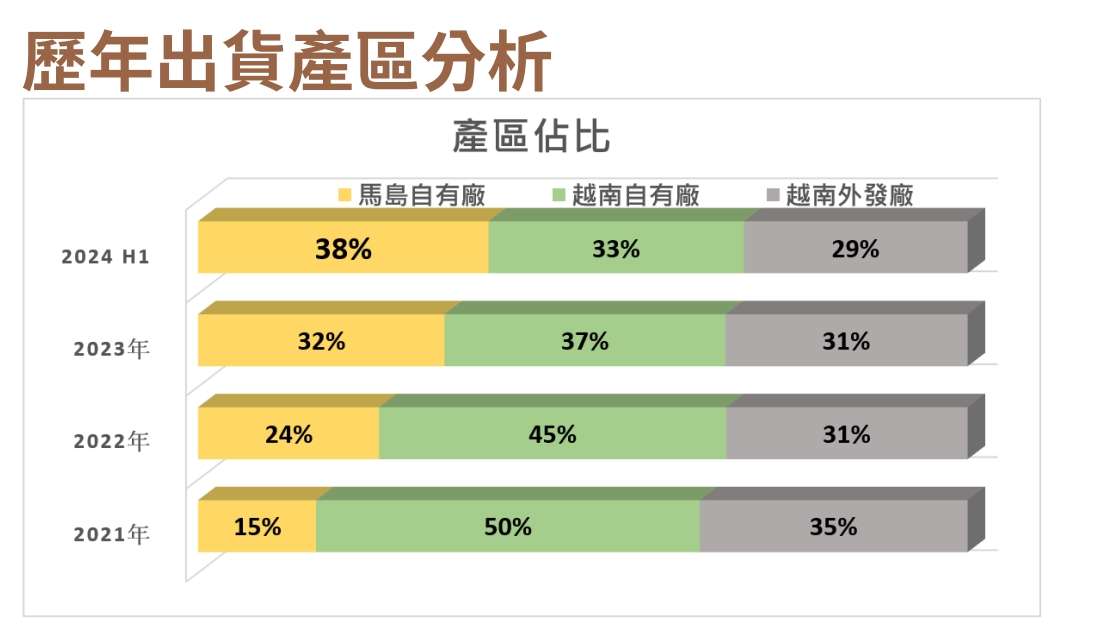

振大環球的主要生產基地位於越南和馬達加斯加,馬達加斯加廠擁有勞工成本和免關稅協定(AGOA)的優勢,使其產品在價格上更具競爭力。越南廠則擴增了符合ESG標準的設備,並與多個品質優秀的協力廠合作,為日系和歐系等客戶提供支持,爭取國際品牌訂單。

(圖片來源:振大環球法說會)

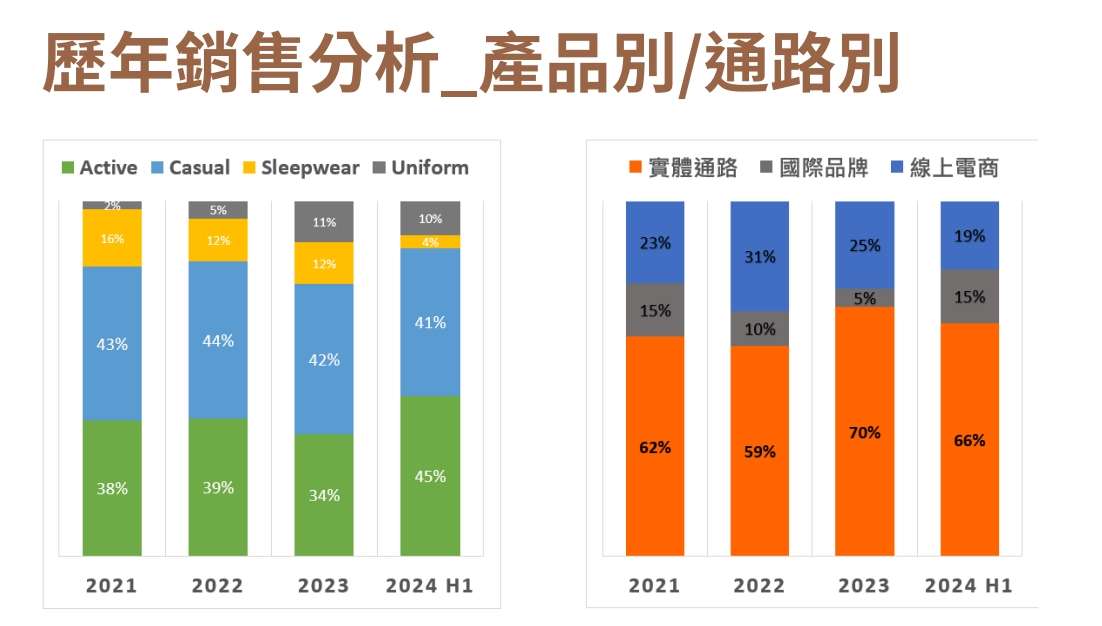

產品營收占比

2024年H1公司產品營收占比如下:機能運動45%、休閒服飾41%、制服10%、居家服飾4%。

主要客戶涵蓋:

實體通路(占比66%): 如Dick’s Sporting Goods、Macy’s、Kohl’s等。

電商平台(占比19%): 如Amazon、QVC等。

品牌客戶(占比15%): 包括Adidas、Champion、Perry Ellis等。

(圖片來源:振大環球法說會)

客戶展望

振大環球的主要客戶群集中在歐美市場,包括實體零售通路和線上電商平台。其中公司積極爭取與新品牌的商的合作:如Adidas、Champion,目前品牌商的營收占比已經從2023年的5%快速上升到2024H1的15%。

而值得一提的是,大客戶之一的Dick’s Sporting Goods,計劃在美國實施積極的展店政策,根據LSEG的預測,Dick’s Sporting Goods的每股盈餘到2028年都將維持成長,且年複合成長率約為:7.43%。

(圖片來源:優分析產業數據庫)

此外,儘管下游客戶之前經歷了長時間的庫存調整循環,但目前美國零售庫存已下降至疫情前的水平,加上下半年通常是美國百貨的銷售旺季,而公司主要營收仍以美國百貨業者為主,這將有利於振大環球的營收成長。

(圖片來源:MacroMicro)

經營狀況

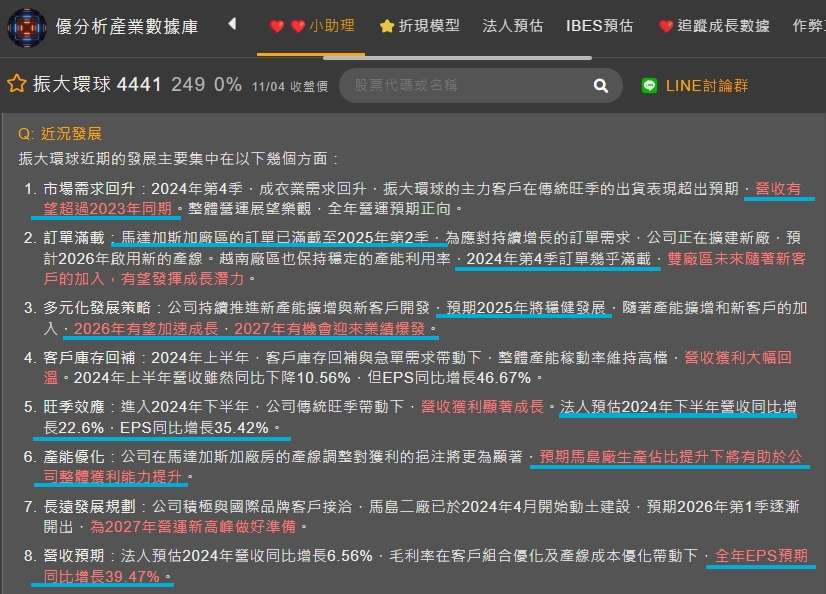

目前振大環球受惠市場需求回升,公司在馬達加斯加廠區的訂單已經滿載到2025年Q2,而越南廠Q4稼動率也會超過9成,目前公司已經決定擴增馬達加斯加廠,預期在2026年Q1啟動新的產線,產線全導入後可望帶來額外15~20億的成長動能。

(圖片來源:優分析產業數據庫)

而目前上半年公司的營運成果也很亮眼,H1三率三升,而且均創下歷史新高,H1的EPS也是歷史次高,目前法人士預估下半年營收有望同比增加22.6%、EPS則是同比增長35.42%,預期全年EPS同比增長39.47%。

(圖片來源:振大環球法說會)

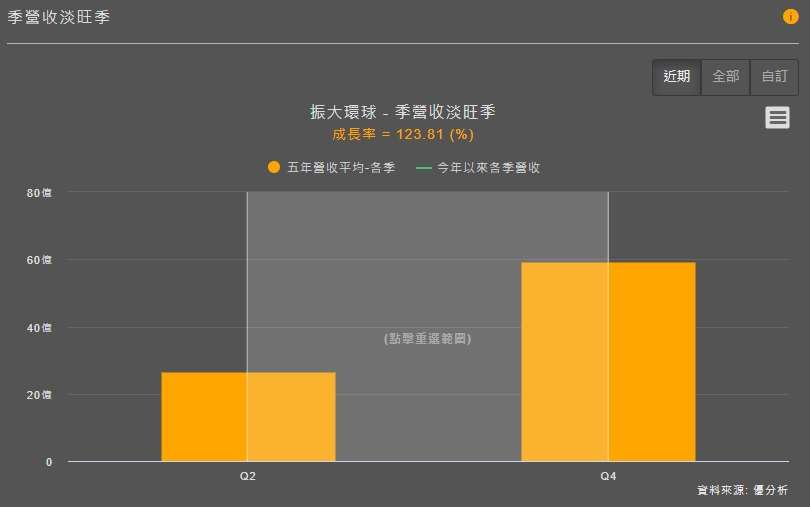

雖然目前振大環球是興櫃股票,上市時間不長,以半年報為主,但從振大環球的營收淡旺季來看過去幾年的下半年都是很明顯的旺季。

(圖片來源:優分析產業數據庫)

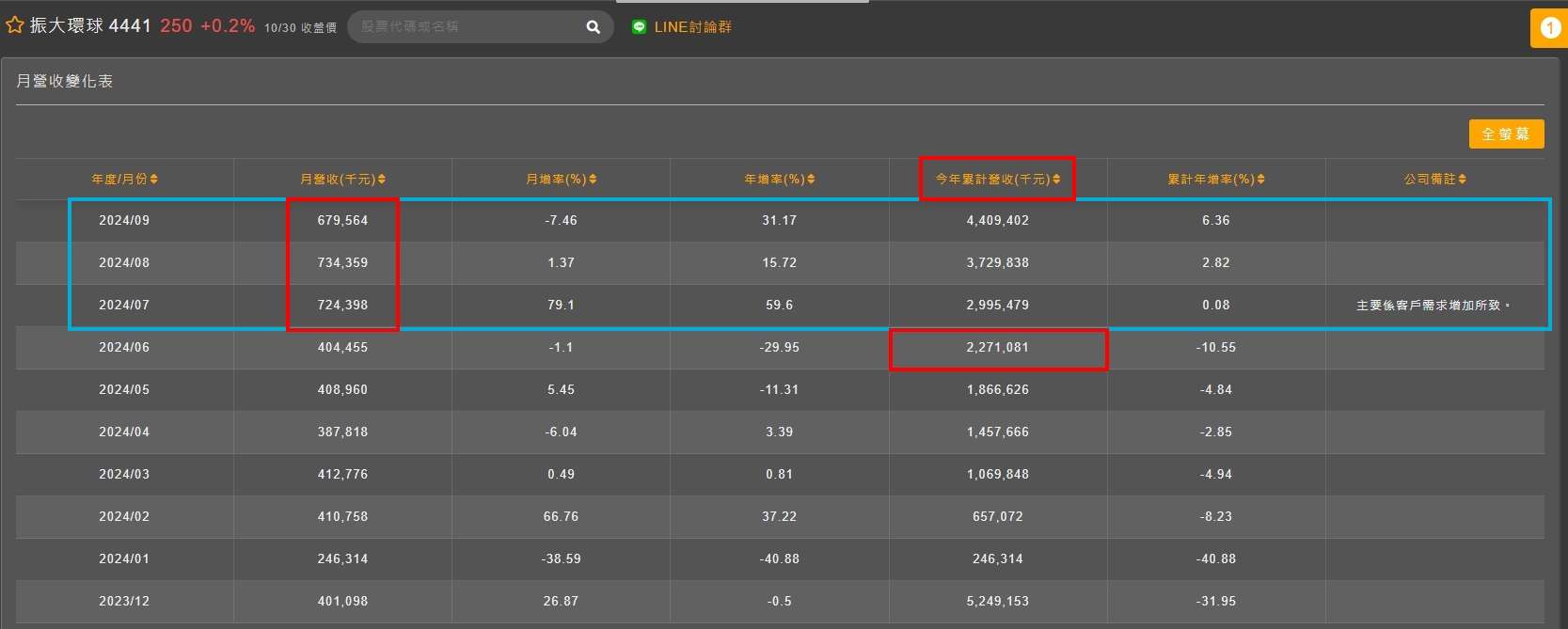

而且目前就已公告出來的7/8/9月營收,其實上半年累計賺了22.7億(約為7.53元EPS),而Q3單季就賺了21.38億元,後續Q4成長力道能否維持會是很值得留意的地方。

(圖片來源:優分析產業數據庫)

結論

雖然目前振大環球成交量較少,且因為興櫃股沒有漲跌幅限制,要提醒一下投資人風險較高。但振大環球的營收和獲利正受惠於市場需求的復甦以及庫存回補的需求而提升,從過去分析過的其他成衣廠商以及織布廠商中也有看到一樣的情況,雖然復甦的速度會因為公司經營的客戶不同而有所差異,但成衣以及中游的織布這兩塊仍會是投資人未來值得關注的產業之一。