儘管美國總統川普近期對加拿大、墨西哥和中國加徵關稅,重啟貿易戰,但其實很多廠商早在川普上一次任期內,就已經開始分散產能。

而作為非關稅衝擊核心的產業:成衣與製鞋業者,多數都早已將主要產能從中國移至東南亞國家。

其中,志強-KY(6768)作為全球足球鞋製造的領導廠商,公司主要的生產基地位於越南和柬埔寨,預計受到的影響相對有限。而公司的主要客戶包括:Adidas、Nike等國際知名運動品牌,產品銷售市場以歐美為主。

(圖片來源:志強-KY法說)

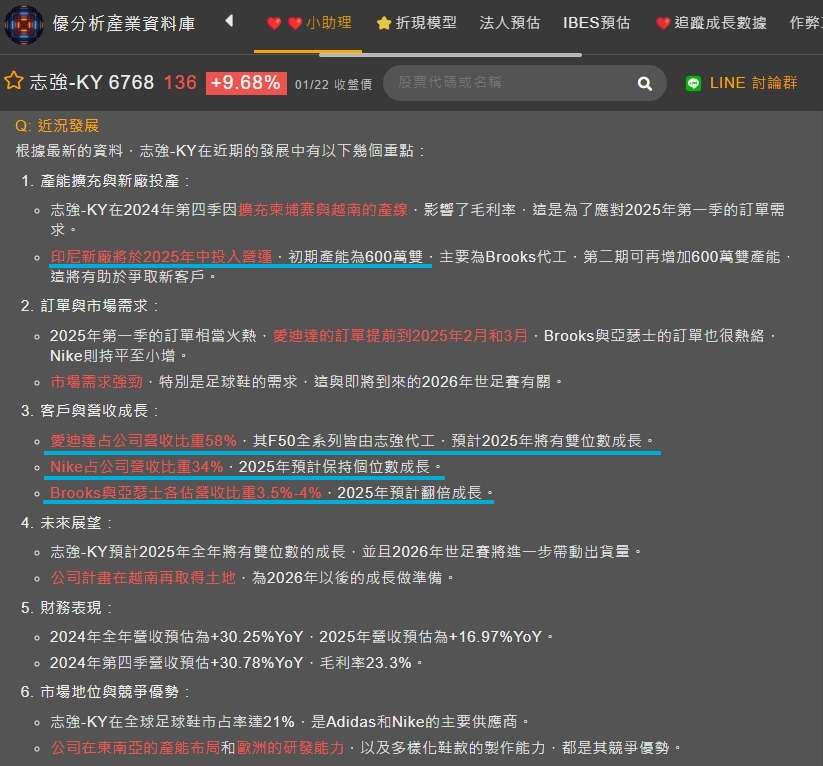

目前公司的產能越南占了2/3,而柬埔寨占了1/3,兩邊的產能利用率都接近滿載,而公司表示,在2025年將會在越南與印尼擴產,以應對未來的需求。

未來需求來自?

目前志強-KY的客戶主要由:Adidas、Nike、Asics、Brooks組成。

第一大客戶為Adidas占了營收約58%,其中足球鞋F50系列鞋款全由志強-KY代工,市場銷售狀況熱絡,法人則預估今年仍可保持雙位數成長。

第二大客戶為Nike占了營收約34%,2025年預估保持個位數成長

比較值得留意的地方是另外兩個品牌客戶,目前Brooks與亞瑟士兩個品牌各自約占公司營收的3.5%~4%之間,預計今年營收占比皆有機會倍增。

主要倍增的原因除了品牌客戶銷售狀況不錯之外,公司有加大了其資本支出,印尼產能主要規劃是為Brooks客戶代工,初期產能為600萬雙,第二期可再增加600萬雙,達到1200萬雙的產能。

而在2025年6月更有世俱盃足球賽,2026年則有世界盃足球賽的加持,預期將會帶動整體需求持續走高!

(圖片來源:優分析產業數據庫)

根據公司自結的數據,2024年全年合併營收達184.44億元,年增29.8%,稅後純益15.98億元,年增195.9%,每股純益8.15元,創歷史次高,Q4單季EPS為2.37亦創次高,不過毛利率只有19.6%,跌破20%,這部分主要原因在於因為公司擴充產線而影響,法人預估2025Q1就會重新站回20%以上的水準。

(圖片來源:優分析產業數據庫)

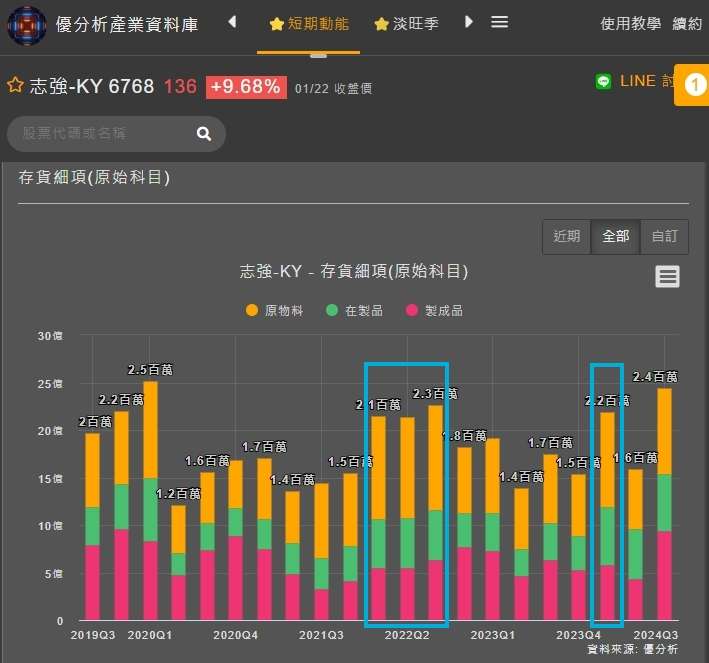

另外志強-KY有一個觀察可以特別留意,由於公司的出貨量會受到足球賽事的影響,公司通常都會提前1~2季開始備貨,像是2022年Q3的卡達世界盃足球賽,志強-KY就提前了3季開始備貨,2024年的歐洲國家盃+奧運,志強-KY就提前1季開始備貨,如此明顯的存貨循環會是投資人關注其營收貢獻的重要觀察點。

(圖片來源:優分析產業數據庫)

何時可能會有庫存堆積?

以目前的營收與存貨狀況來看,志強-KY正處於補庫存的循環,近期股價的強勢表現也反映了這一點。2024年公司每股獲利達8.15元,2025年法人預估可達10元以上。以目前股價130~140元來計算,13~14倍的本益比仍屬合理,對比同業普遍享有18~20倍的本益比,仍有一定的評價優勢。

然而,隨著美國再度掀起貿易戰,本次美國對墨西哥、加拿大及中國加徵關稅,其中墨西哥作為美國最大農產品與蔬果供應國,這些產品屬於民生必需品,作為進口的企業,勢必將成本轉嫁給消費者,進一步推升通膨壓力。

而一旦經濟陷入衰退,消費者支出縮減,就可能影響到品牌客戶的銷量,使其改變庫存管理的策略,進一步影響供應鏈上的廠商。

故對投資人而言,志強-KY當前擴廠計畫雖能滿足短期需求,但若全球景氣下行,產能過剩則可能導致高庫存壓力。(其他公司也是)

因此,在樂觀看待市場需求的同時,我們仍需審慎評估潛在風險,以防未來可能的供需失衡。

不過上述的內容不一定會發生,只是以現階段的觀察,要留意一下資金的配置與追高的風險。