振樺電(8114-TW)2025年上半年營收與獲利同步大幅攀升,主因AI半導體測試設備提前出貨所致。不過,隨著下半年成長動能預期趨緩,顯示本波業績已處於景氣高峰後的調整階段,整體產業週期進入成長後期,後續仍需關注全球經濟與地緣政治變數的影響。

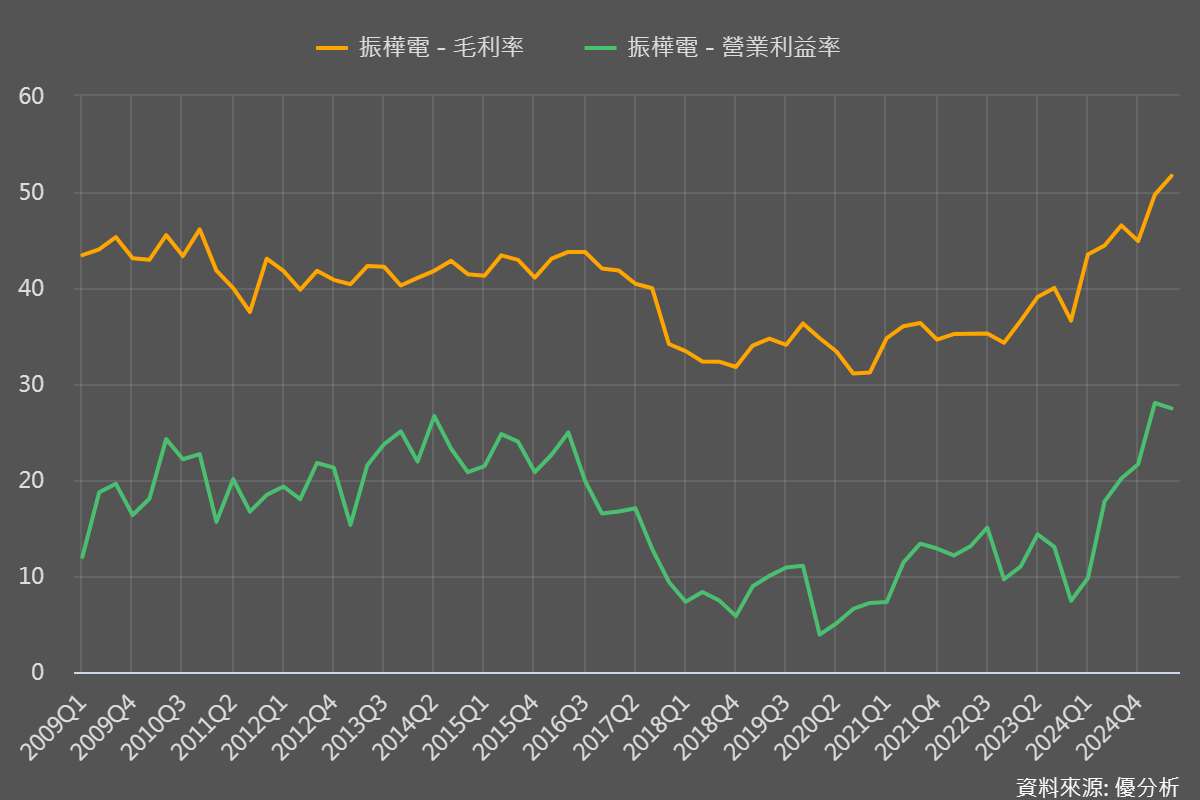

振樺電上半年營運表現亮眼,營收年增118%,毛利率與營業利益率分別達50.7%與27.7%,主要受惠於嵌入式系統與AI檢測平台出貨集中。該類產品單價高、附加價值高,短期拉貨量放大對財務表現具有顯著放大效應。

法人指出,AI晶片與GPU模組相關的測試平台於上半年提前交貨,形成短期放量現象。惟此類需求具備客戶導入節奏不一與產品汰換週期等特性,因此下半年動能預期將回歸常態,但全年仍有望延續2024年成長軌跡。

註:在公司的幾個主要產品線中,AI半導體測試機台是被歸類在Embedded Foundry,這是振樺電的產業物聯研製中心,專注於工業物聯網及自動化解決方案,提供半導體檢測設備及AI測試平台等產品。

O2O Solutions

在業務組合中,O2O Solutions 雖非短期營收爆發主力,但正逐步進入穩健擴張階段,並被公司視為長線成長引擎。該業務涵蓋 KIOSK、自助結帳與線上線下整合方案,不僅可推動硬體出貨,亦能延伸為高毛利的系統整合、軟體授權與售後維運收入,具備穩定現金流潛力。振樺電目前已透過 BORIS 系統與多項歐、美、亞市場專案完成概念驗證(POC)並啟動建置,積極推進國際化佈局。此業務線與主力的 Embedded Foundry(如 AI 檢測與嵌入式平台)形成互補關係,有助平衡營收結構與獲利波動,並共同支撐公司所強調的 SDA(Solution-Driven Architecture)商業模式。

供應鏈與產能方面,振樺電已在北美完成新廠購置,規劃2026年第四季正式投產,定位為美國市場的製造、倉儲與技術服務中心,藉此強化在地供應能力與客戶支援效率。原物料部分,記憶體等零組件價格波動仍可能對毛利造成壓力,公司則透過集團內部協同採購策略,降低成本干擾風險。