2024年8月2日 (優分析產業數據中心)

中國自2020年以來,已經出口了近720,000兆瓦的太陽能模組產能,而在2024年上半年,出口總量比去年同期增長了6.3%,即增加了約7,150兆瓦,打破了2023年上半年創下的紀錄。

用低價打破市場僵局?

中國在2024年上半年採用了典型的削價競爭策略,成功出口了創紀錄的120,427兆瓦(MW)太陽能模組產能,這一強勁的出口增長主要得益於模組價格的大幅下調。

2024年上半年,中國太陽能模組的平均價格為每兆瓦13.7美分,而2023年全年的平均價格為18美分。與2022年的平均價格相比,中國的模組價格幾乎減半,並成為全球每兆瓦太陽能發電產能中最便宜的組件,儘管在一些主要市場中面臨貿易爭端的挑戰,仍確保了其在全球太陽能供應中的主導地位。

為何能保持全球最低價?

中國在全球太陽能光伏市場中佔據重要地位,擁有多家領先的光伏產品製造商。根據優分析產業數據中心的報告,中國供應商在全球市場中具有多項顯著優勢。

其中,中國擁有完整的光伏產業供應鏈,從上游的多晶矽、矽片生產,到中游的電池片、模組製造,再到下游的系統集成和安裝服務,形成了完整的產業生態系統。這種垂直整合的供應鏈結構,使得中國供應商能夠更好地控制成本和品質。

全球太陽能市場的未來成長潛力

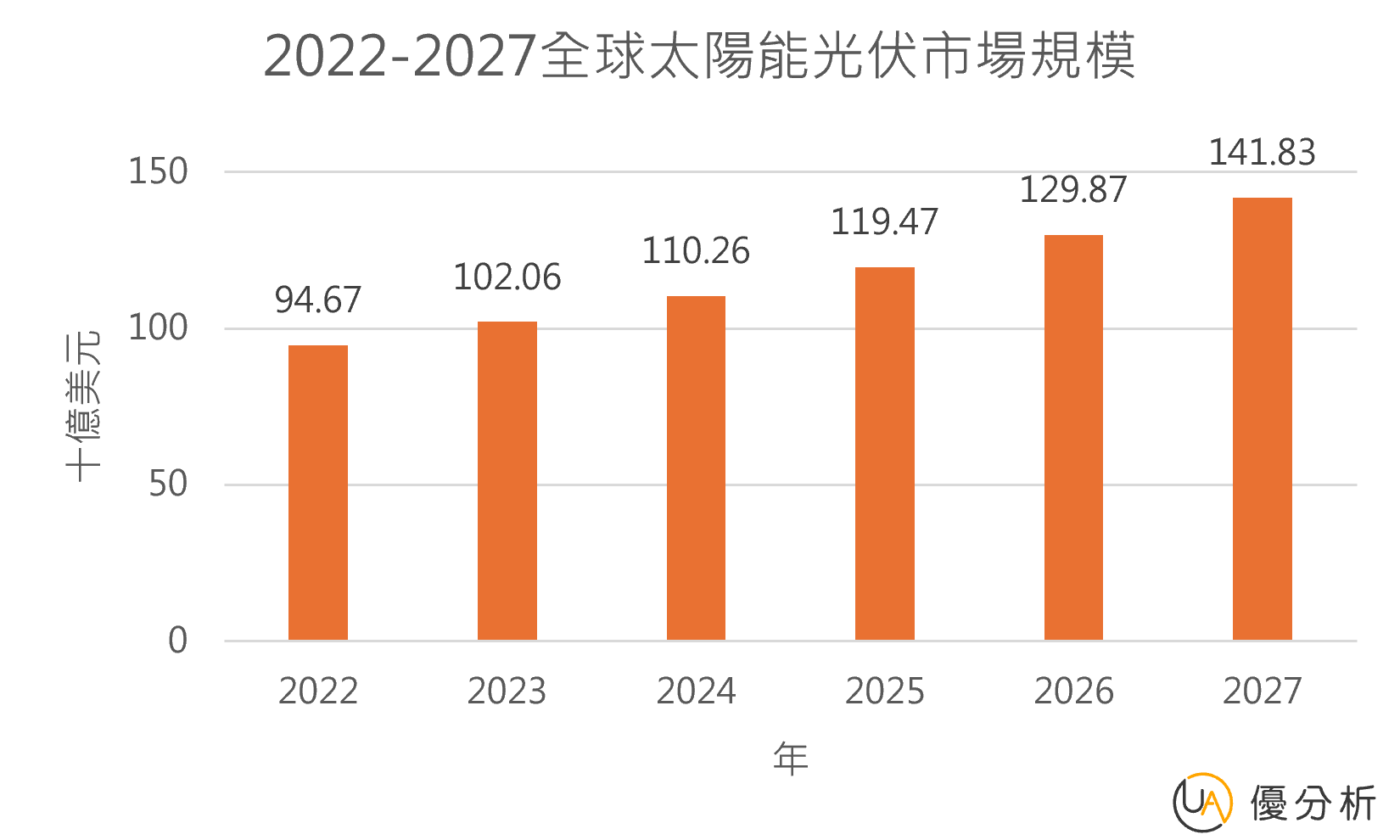

根據優分析產業數據中心的報告,全球太陽能光伏市場在2022年的總體規模為94.67億美元,預計到2027年將增長至141.83億美元。這意味著在2022年至2027年間,市場將創造47.16億美元的增量增長機會,年複合增長率為8.42%。

主要出口市場及其變化

● 歐洲

歐洲仍是中國太陽能模組的最大市場,占總出口量的43%。但由於高利率、經濟增長放緩以及與中國的貿易緊張局勢,2024年上半年歐洲對太陽能安裝需求減弱,導致出口量較2023年同期下降20%。歐洲的購買總量仍是歷史上第二高,僅次於2023年上半年。

荷蘭是中國太陽能模組的最大單一國家市場,購買了23,421 MW的容量,儘管較2023年上半年減少25%,但仍是其他國家購買量的兩倍以上。

西班牙、德國、義大利,這些國家也在2024年上半年有顯著的太陽能模組進口,但相較於2023年同期,進口量均有大幅減少。

● 巴西

巴西是中國2024年上半年的第二大市場,進口了10,511 MW的容量,比2023年同期增長10%。這與整個拉丁美洲地區進口量的小幅下降形成對比,顯示巴西市場仍在穩步增長。

● 亞洲

亞洲是中國太陽能零部件的第二大區域市場,創紀錄地進口了32,109 MW的容量,占總出口量的27%。這一數字比2023年上半年增長了86%,主要由南亞的強勁增長所推動。

巴基斯坦是亞洲最大的單一市場,進口了10,450 MW的容量,比2023年同期增長超過200%。

印度進口了8,324 MW的容量,同樣比2023年同期增長超過200%,這顯示出這兩個市場是中國未來的重要增長領域。

● 中東

中東在2024年上半年成為中國太陽能零部件的重要市場,出口量達到13,000 MW,占中國總出口量的11%。這與2023年上半年的6,228 MW相比,有顯著增長。

沙烏地阿拉伯進口了7,649 MW的容量,是該區域最大的市場。

阿聯酋與阿曼分別進口了1,892 MW和1,396 MW。

● 北美與非洲

北美由於中美貿易緊張局勢,北美市場對中國太陽能模組的需求依然很小。

非洲進口量比2023年上半年減少了約9%,僅占中國總銷售量的4.3%。

*部分數據來源:優分析、智庫Ember

相關文章