根據長期的數據統計,記憶體資本支出循環通常以兩年為一個周期,擴張1~2年之後,就會向下修正2年,然後重新向上循環。成長或者修正都很少超過3年。

以這個Pattern來看,你不用身在業內,大概也判斷的出來明年記憶體會復甦的機率頗高。

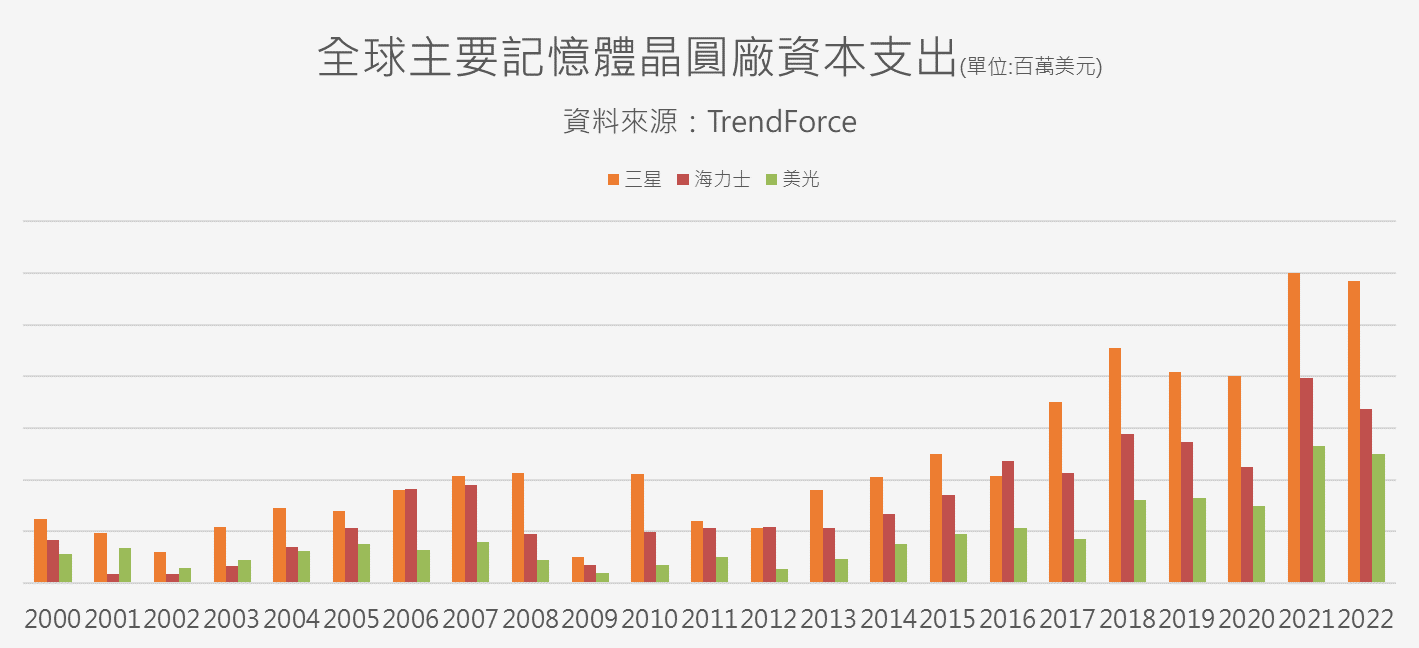

會有這麼固定的模式主要有兩個原因。一是因為廠商集中度高。三星、海力士與美光三大廠,幾乎就佔了整個行業投資金額(資本支出)的五成以上。如果你的公司只有三個員工,管理起來自然很容易,所以這個行業相比於面板,供需不容易錯得太離譜。

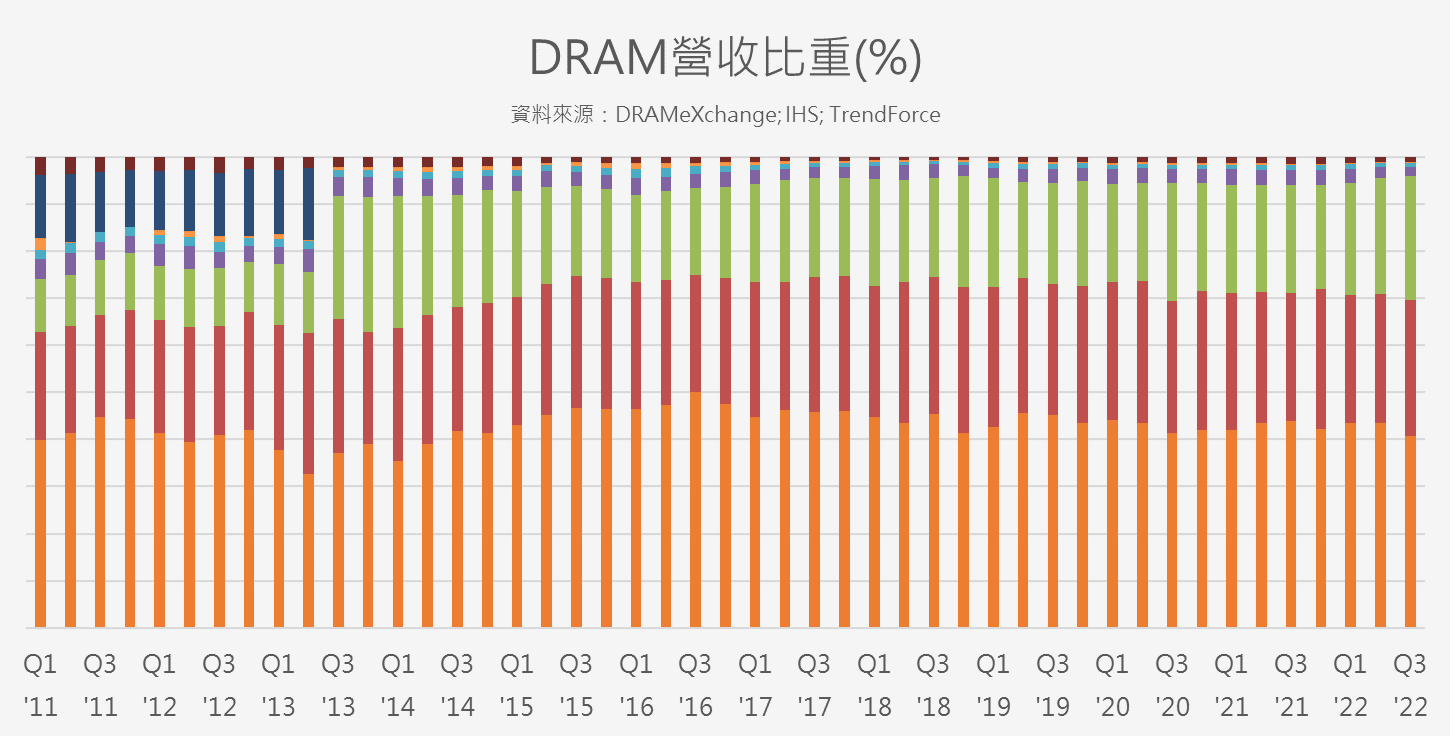

由集邦科技(TrendForce)所統計的全球資本支出合計為300億美元,三星就佔了其中39%,海力士22%,美光17%,這三家公司就佔了整個行業78%的供給變動。

而且三家公司的動作幾乎一模一樣,亦步亦趨。你擴產我就跟著擴,你減產我就跟著減,好像事先都已經講好的一樣。

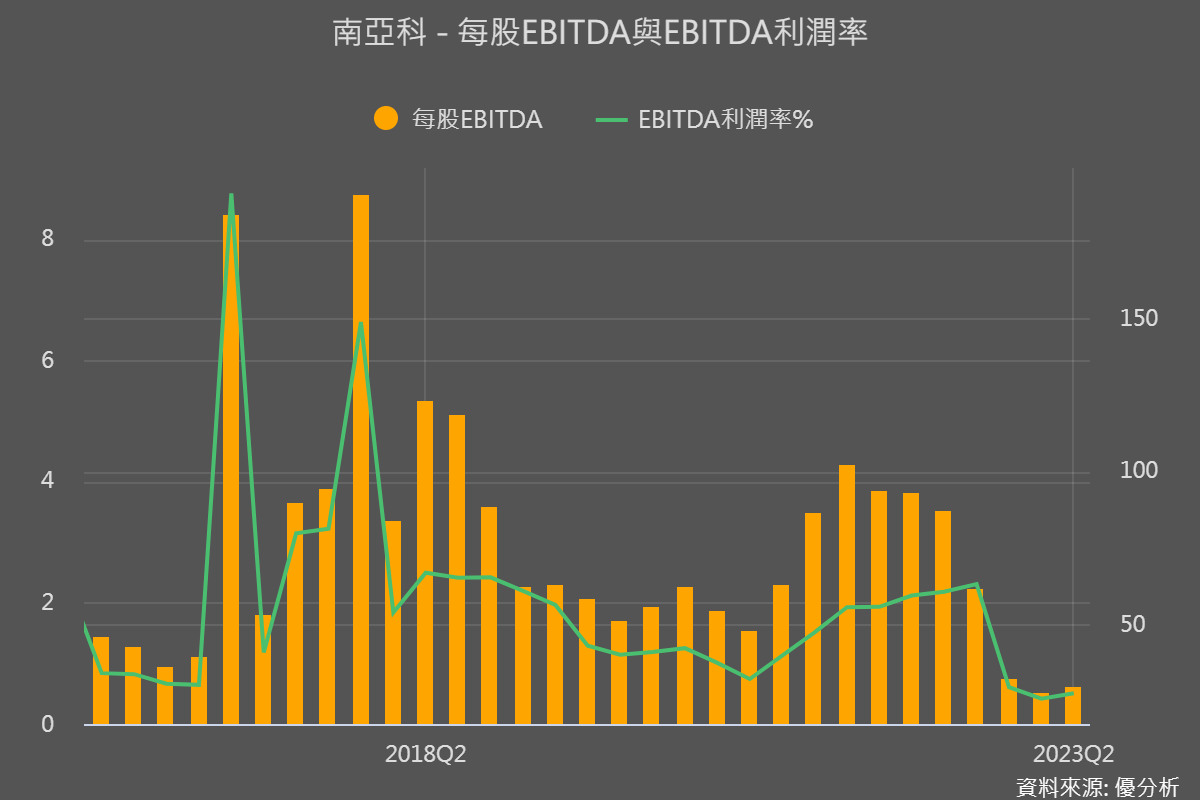

這個行業的供給很有秩序,是記憶體行業的循環週期很固定的原因之一。作為對照組,我們拿面板業來比,先前說過面板股殺價殺到見骨,幾乎是賣一個賠一個。相對地,南亞科即使先前狀況不好,記憶體的銷售價格至少也能高於現金成本,EBITDA維持正數。

另一個原因是,需求跟應用市場也相對其他行業來的固定。記憶體產品量大的市場就那些:PC/NB、Smartphone、伺服器、工業控制等市場,也相對集中、相對容易預測。

除非發生疫情這種意外事件,否則這幾個市場全球都在追蹤,廠商基本上不會出現很離譜的"看錯"。

以DRAM銷售額為例,三星(40.7%)、海力士(28.8%)與美光(26.4%)三家,幾乎就佔了整體行業銷售額的9成,而且市佔率長期穩定。

從以上產業數據分布不難發現,這個行業的供需相對容易預測,確實偶而也會發生類似疫情這種需求忽然暴起暴落的時期,但很容易調整回來。

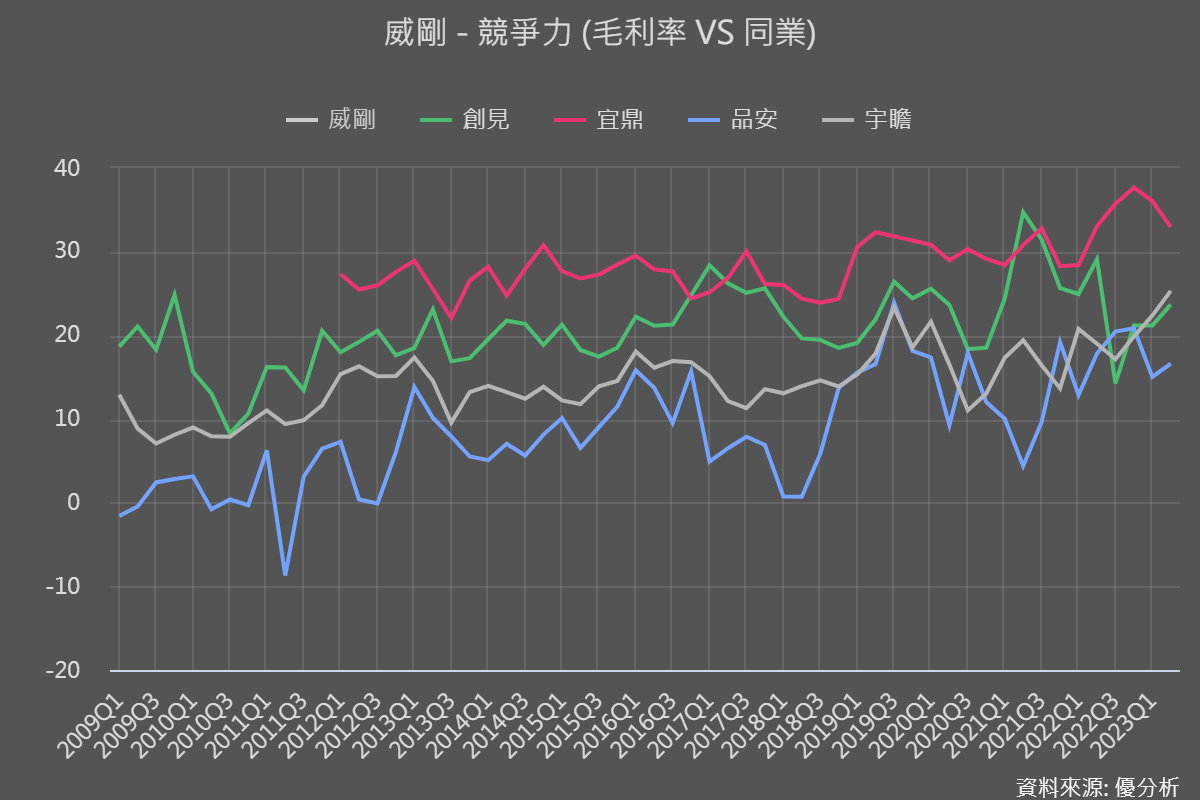

所以有個行業其實很容易經營,那就是記憶體模組廠。例如威剛(3260-TW)、創見(2451-TW)、群聯(8299-TW)、宜鼎(5289-TW)、品安(8088-TW)、宇瞻(8271-TW)、廣穎(4973-TW)等。

相對於南亞科(2408-TW)與華邦電(2344-TW)需要投入資本支出有點經營風險。這些記憶體模組廠只要買記憶體來稍微加工一下就能加價賣給客戶,找到新客戶就能成長,經營上相對容易許多。

唯一的風險,就是有時候不小心看錯價格走勢,存貨買太多、買太貴,之後需要認列跌價損失,但是一次性認列完之後,帳面乾淨了之後又活起來了。只要之後賣出去了,記憶體價格漲上去了,銷售毛利率又會變高。

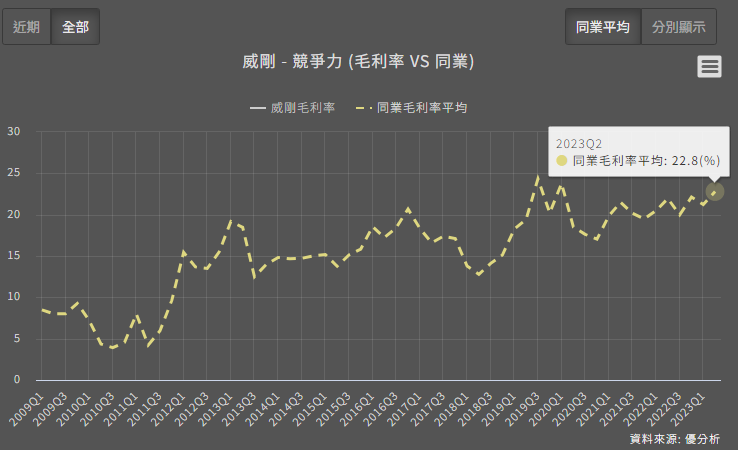

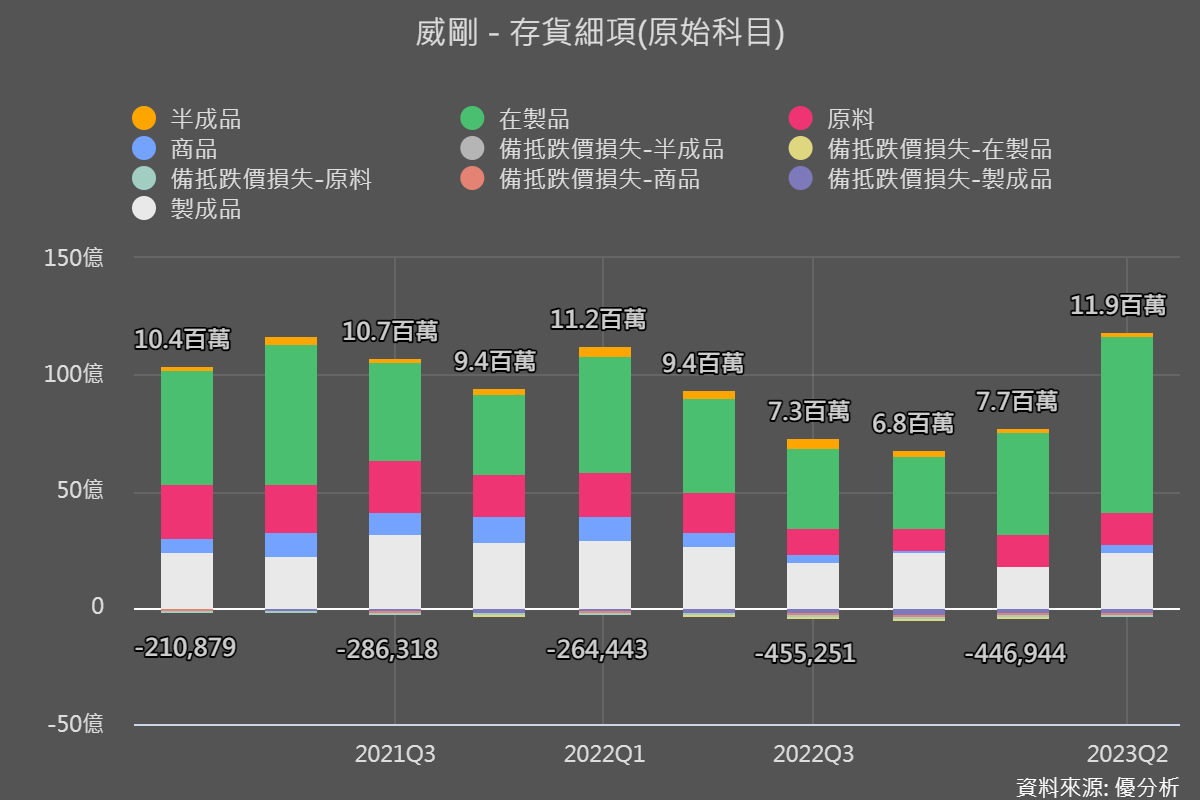

像是最近記憶體價格回升了,威剛(3260-TW)先前就認列一些庫存跌價損失,而原料與在製品都不斷增加,現在價格漲了,未來毛利率就會大增,沒有意外的話。這就是看對行情。

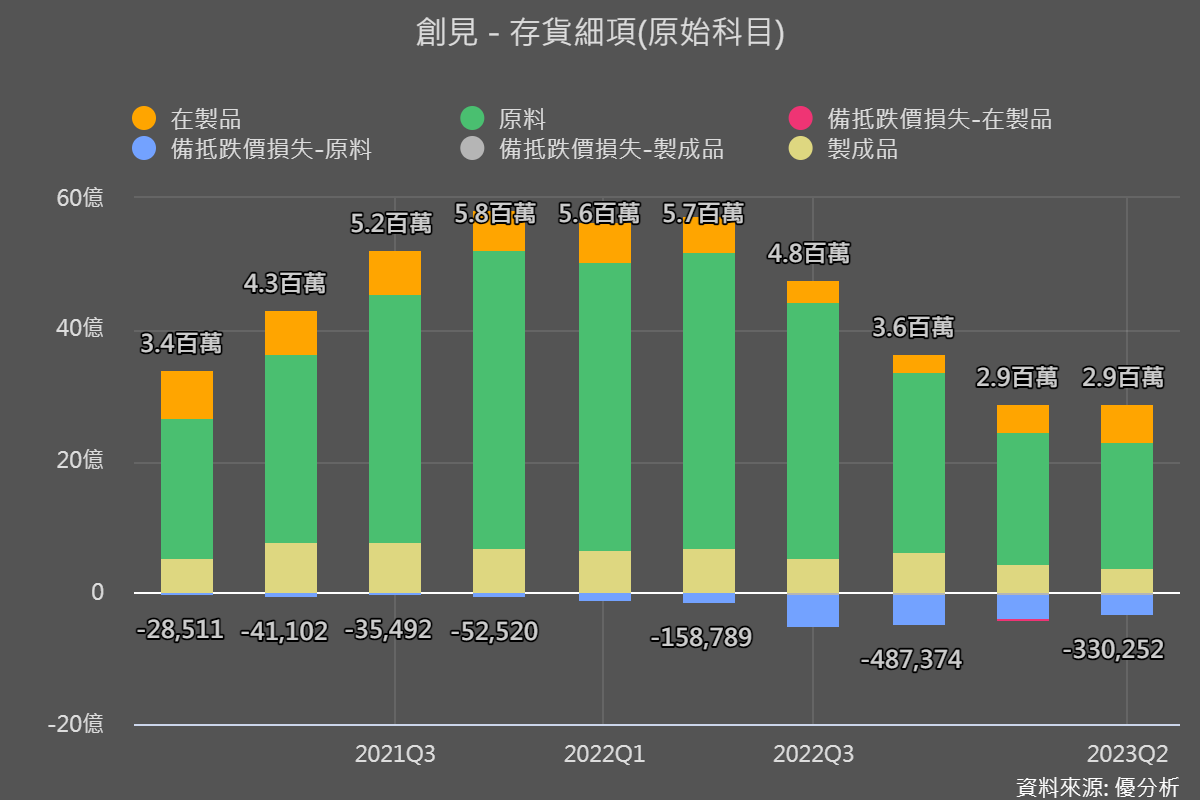

但是創見(2451-TW),可能是看壞記憶體行情所以不斷縮減庫存,也不敢備貨,這一波可能就看錯了行情走勢,目前為止,這兩家公司這一波管理庫存的差異,大概就影響了未來一兩季的盈餘,導致一家股價正在創新高,另一家則是反彈行情。不過這是短期的影響。

所以你看這三家公司的每股盈餘(EPS)波動雖然很大,但其實也只是把獲利在不同會計期間上移來移去而已,這種公司經營起來風險不高,資本也不用太多,算是個好生意。

你看,這個行業的平均ROE高達15~20%之上。若沒有跟你說這是記憶體公司,你可能還以為是賣汽水的,怎麼那麼好賺。