2025年11月21日(優分析/產業數據中心報導)⸺ ASML 的投資故事仍具吸引力,包括全球對先進製程與 EUV 設備的需求增長,以及公司在高階半導體製造技術的獨特地位。

然而,ASML 在技術門檻與市場寡占度方面具有無可取代的優勢,也使得其股價因此更容易受到市場預期的劇烈影響。只要市場對成長動能、訂單節奏或估值稍有疑慮,股價就會立刻反應。這也是為什麼:幾乎所有分析師都預估 ASML 未來會持續成長,但股價卻仍起伏不斷——因為市場永遠走在預期前面,也永遠放大潛在風險。

ASML過去一年股價的動盪顯示了,即便是一家技術領先、需求強勁、具壟斷地位的企業,其股價也不會只往上、不往下。市場不是評價競爭力,而是評價「增長率的波動」以及「價格是否太貴」。

2026年中國營收顯著下滑,因此出現較低的增長率

暫且不討論估值因素的話,若中國需求大幅下滑,對短期訂單、存貨水位、以及未來營收成長與毛利率有明顯影響,因為中國曾佔公司銷售比例高達42%,但這種情況將在 2026 年出現明顯逆轉。

管理層指出,2024、2025 年中國需求極為強勁,但 2026 年預期將出現「顯著下滑」。公司強調,先前的營收水準「並不正常」,主要原因是 ASML 過去因供應受限未能充分出貨,因此 2023–2025 年期間出現「一次性的積壓訂單消化」,推升中國營收占比至異常高點。

ASML 表示,2026 年將回到「更合理的需求水準」,並指出中國的正常化營收占比應接近其在訂單 backlog 中的比例──約 20% 左右。公司坦言,目前中國的銷售水準「遠高於我們認為的正常基準」,因此預期 2026 年的佔比下降幅度將非常明顯。

管理層亦補充,中國市場主要集中在成熟製程,而非最先進節點,這也是目前營收貢獻偏高但不具長期結構性支撐的原因。

多年期成長結構

AI 資料中心處理器對晶片小型化與邏輯密度提升的需求快速增加,正在加速 EUV 與 HNA 的採用速度。隨著全球晶圓廠推進 GAA(Gate-All-Around)電晶體架構,微影設備在整體資本支出中的占比將在 2030 年前大幅上升,成為帶動半導體製程升級的核心設備。

在技術推進與需求明確成長的背景下,市場普遍認為ASML 2026–2030 年的營收可以不斷增長,這個預期反映了 EUV 系統強勁而持續的市場需求。因為ASML 正處於結構性長期成長周期中,受惠於 AI、高效能運算(HPC)與先進製程節點量產所帶來的強烈設備需求。

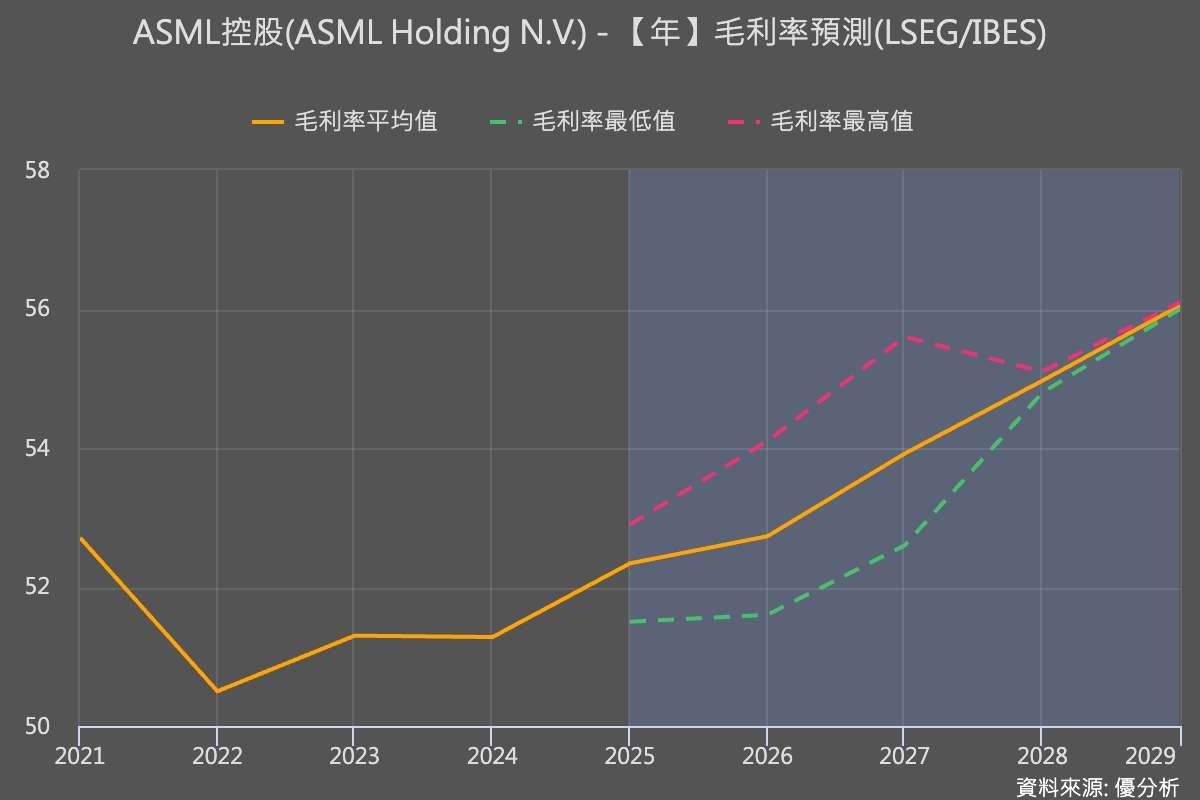

ASML 預期 2030 年營收機會介於 440 億至 600 億歐元之間(2024年營收為283億歐元),毛利率有望達到 56% 至 60%(2024年毛利率為51.28%)。