2024年8月29日(優分析產業數據中心)- 近期,中租-KY(5871-TW)2024年第二季的財報受到法人的廣泛關注。該公司在第二季的稅後淨利達到64億元,較上一季成長了10.2%,也比去年同季增長了3.81%。終結了連續兩季的獲利季衰退,連續五季的年衰退。

但由於目前處於現金增資的緘默期間,因此無法給出展望數據。

法說會之後,根據優分析統計,法人平均對中租的未來獲利能力仍有信心,並預測2024年和2025年的每股盈餘(EPS)將分別為15.68元和17.28元,這是根據Refinitiv的統計。如封面圖,預期中租KY在走過這一波不景氣之後,能從2022年的獲利高峰以每年約4.37%的速度增長至2026年的每股19.34元。

以今年(2024年)的EPS換算,未來一年預估本益比為9.2倍。若以2026年的每股盈餘換算,長期預估本益比僅剩下7.5倍,不管用哪一年計算,目前中租KY的本益比皆低於過去約12~13倍的歷史水準。

中租-KY主要從事租賃及融資業務,涵蓋汽車、設備及不動產等領域。根據最新數據,該公司的營收在2024年第二季達到257億元,年增6.6%,優於分析師預估的243億元。然而,儘管營收有所增長,放款成長卻略低於管理層的預測目標,特別是在資產品質方面,中國及東協地區的資產品質持續惡化,對公司的未來獲利表現造成壓力。

中租的資產品質一直是分析師的焦點所在,因為它能暗示未來盈餘走向。如果資產品質惡化,比如說延滯率上升,公司會的放款政策就會偏向保守,進而影響到放款成長率。

如果放款成長率一直低於信用成本上升的速度,獲利就會被嚴重擠壓,這是一種「往未來看」的思維,反之,在整體景氣週期向上的時候,中租的獲利增長率通常也較高。

這是為何即使美國即將要降息了,還是有分析師對中租-KY抱持謹慎態度,因為景氣轉差的話,代表未來資產品質可能繼續惡化,即使信用成本下降了,公司若還是不敢放款。這個增長的持續性就無法持續。

也因此,目前中租KY的股價評價位階也不高。從資產評價的角度而言,中租KY的股價淨值比也已經接近歷史最低約1.4倍的水準,目前交易在1.7倍淨值比。

也因此,後續觀察重點包括各地區的資產品質變化,尤其是中國及東協市場的延滯率是否會持續上升,以及台灣地區的二手車業務是否能夠改善收益率。這些因素將直接影響中租-KY的獲利表現及市場評價。

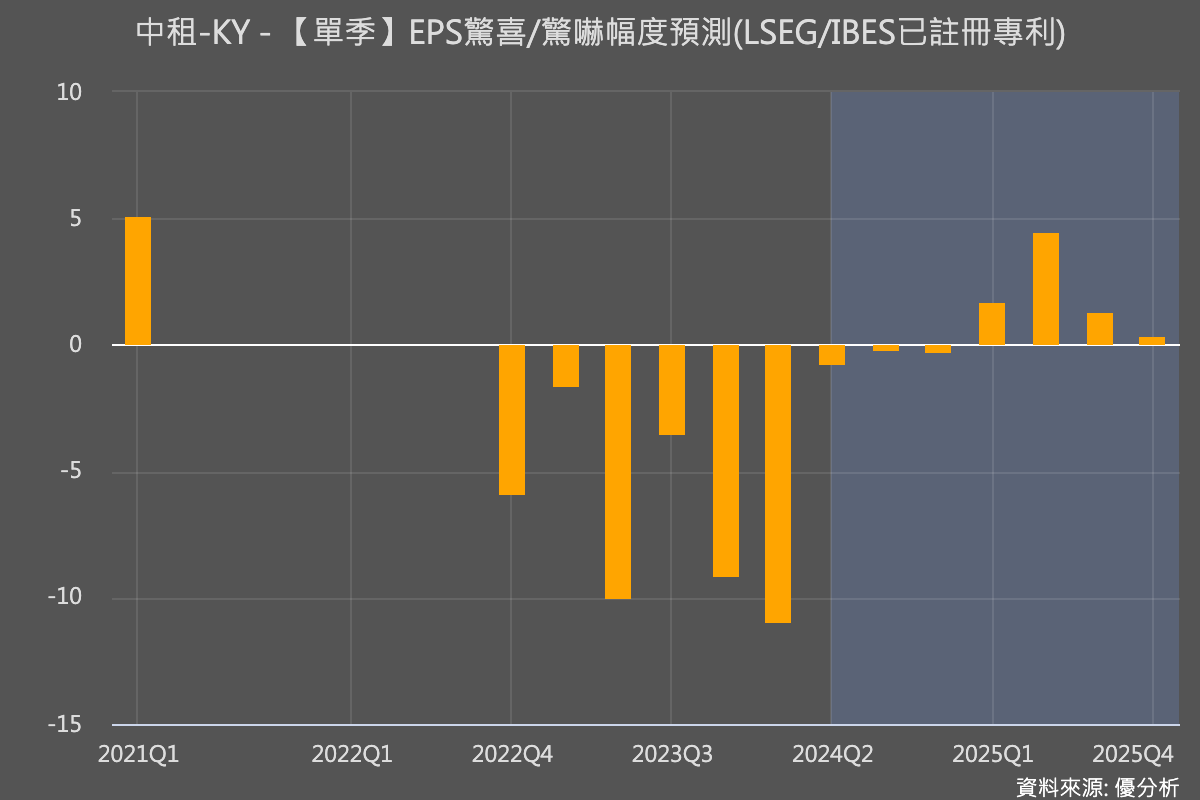

由於景氣低迷的情況可能持續一段時間,對於關心中租-KY何時復甦的投資人來說,可以關注下圖中的這項數據。這數據顯示了最近盈餘預測較準確的分析師與平均分析師之間的預估差距。差距越大,表示市場看法的分歧越大;若為正數,則意味著追蹤公司較為緊密的分析師給出的預估較高。儘管這種情況不一定會成真,但投資人可以從中判斷出可能出現變化的時間點。以中租-KY為例,到了明年(2025年),這種差距開始擴大,就是未來基本面可能出現變動的時機。