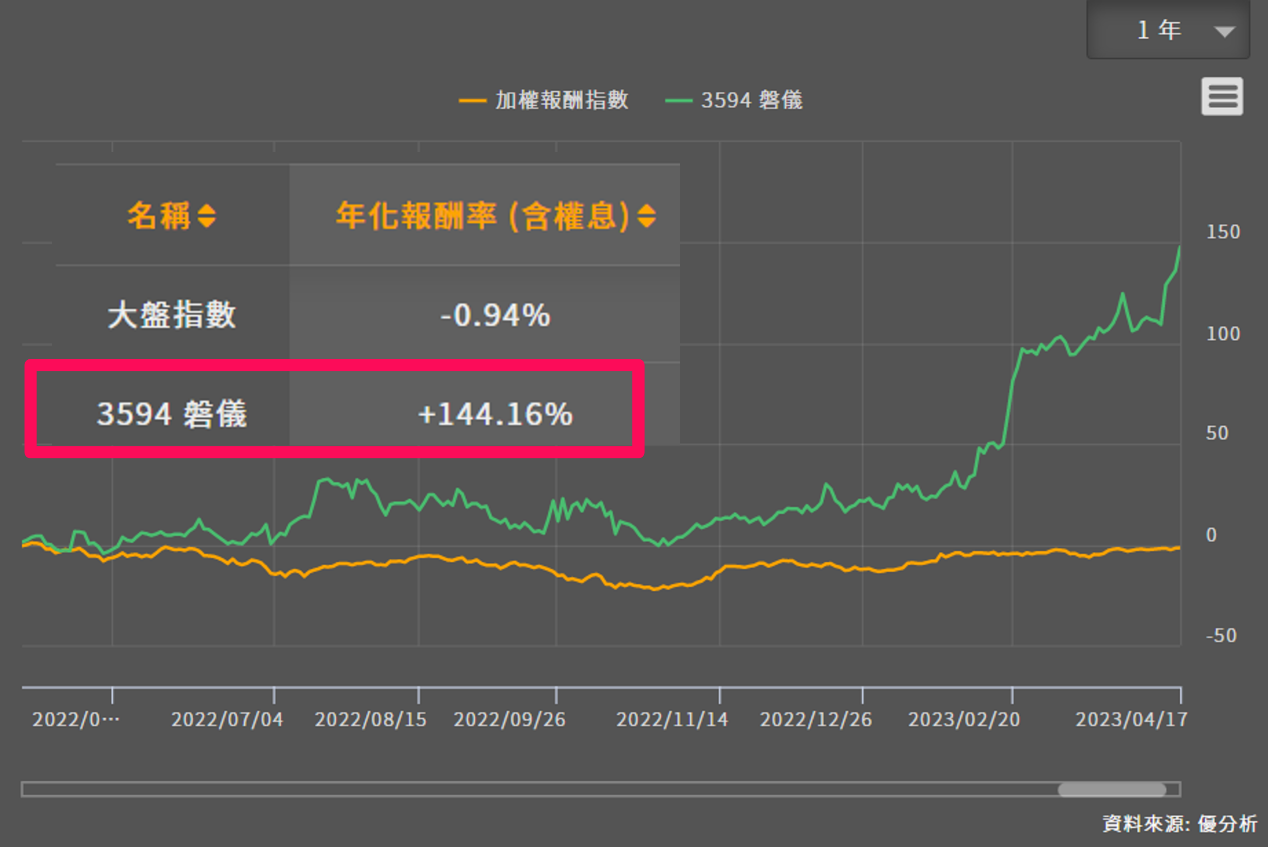

這家公司近一年報酬率高達144%,是曇花一現還是營運真的不一樣了?

從法說會資料中可以看到,磐儀進行轉型,但講得很模糊,我們一起來認識這家公司,還有看看市場反應多少了、未來還有沒有報酬空間!

快速認識磐儀(3594 TW)

磐儀是一家工業電腦(IPC)公司,擁有自有品牌「Arbor」,產品包括單板電腦、嵌入式控制器、工業用平板電腦、醫療用平板電腦及可攜式平板電腦,其中醫療用的電腦比重較高。

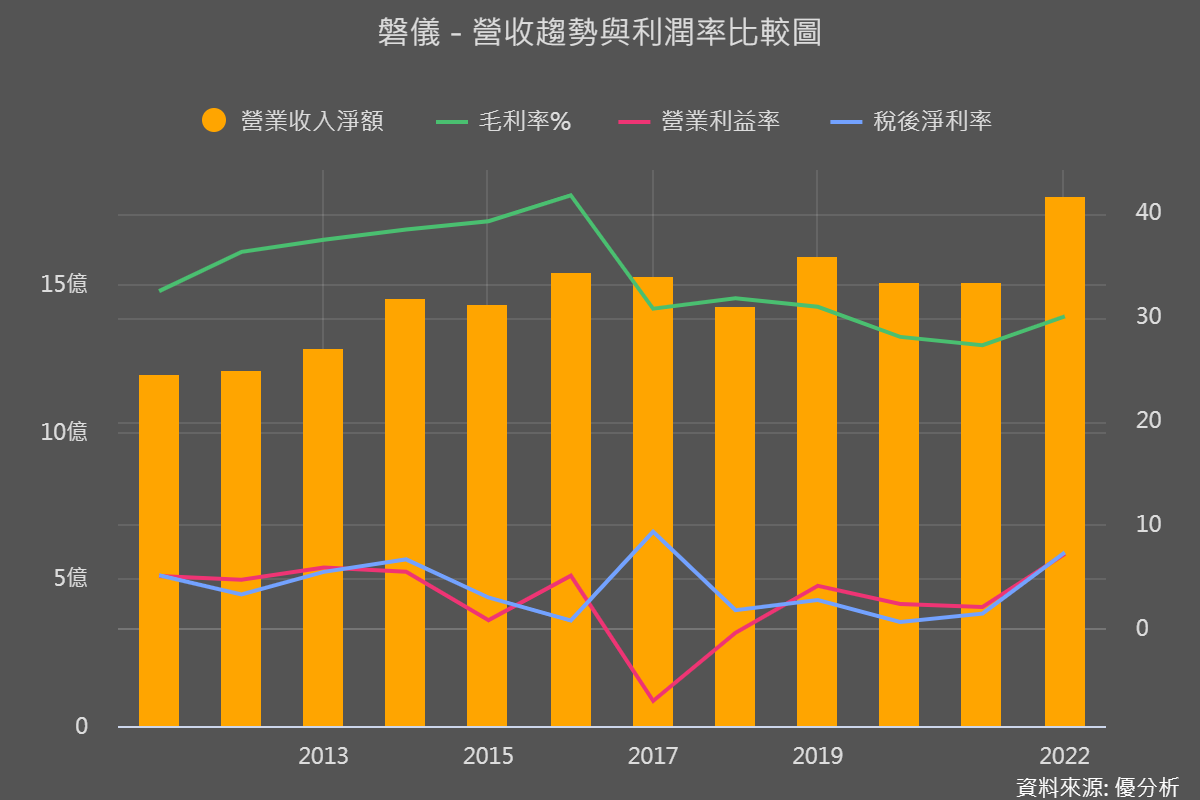

從基本面來看,營收呈現小幅上升趨勢,但是毛利卻在2017年出現明顯斷層,營利更是墜崖式下滑,可是稅後盈餘卻上升?

主要是因為和中國合資成立的子公司因財務問題和市場競爭,改為轉投資公司,並認列了無形商譽和資產損失。在處理該合資公司時賺取收益、使當年度盈餘大增,但也同時降低磐儀的毛利率和營利率,反映主要業務獲利能力下降。

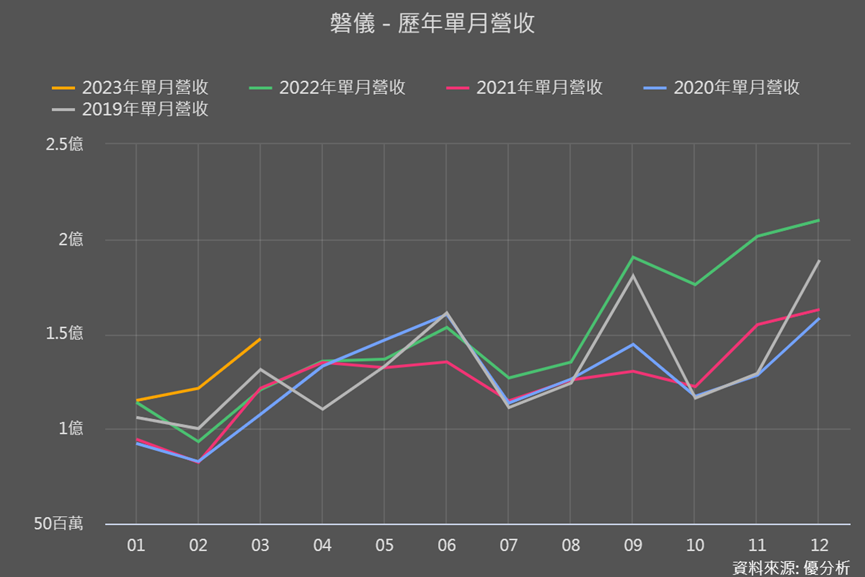

好在磐儀近年積極和大廠合作關於物聯網項目,2022年營收和獲利綠都出現明顯上升,整體營運展望變得很明朗、市場對它的期待也從2022年快速飆升,所以才有近一年報酬率高達140%的情況。

什麼是物聯網?

物聯網簡單說就是萬物都加入晶片,通通通用網路連接起來就對了!

通過傳感器、感測器、標籤等收集數據,然後這些數據會傳輸到雲端平台進行分析處理,讓裝置之間有很好的數據交換和協調,進而實現很好的智慧管理和控制。

那要讓裝置都連結在一起、應用遍地開花,會需要以下大環境因素成熟來支持:

1. 晶片便宜:裝置要能感知環境並傳輸數據就會需要有晶片,晶片用量和技術都會需要升級,過去晶片成本高、所以要實現物聯網有難度,不過如今除了先進製程(2、3、5奈米等)之外的成熟製程晶片,都已經很便宜了,為物聯網奠定很好的基礎。

2. 5G架構成熟:物聯網需要有很高速、穩定、足夠帶寬和覆蓋範圍的基礎設施,而5G正是提供這樣的基礎環境來讓裝置能夠即時互聯。

3. 數據處理能力:物聯網會有大量的數據需要處理,雲端運算和AI都要有強大的能力來處理和分析裝置傳來的數據,如今雲端服務業者都在積極的建置資料中心、提高數處理分析與據傳輸能力。

其實物聯網十年前就已被提及,像是電子支付、電動車都是相關應用的一種,但過去大環境不夠成熟,加上人力比機器便宜,所以企業缺少發展物聯網的必要性。

就像智慧電表與智慧水表也是喊了好多年,但等到台灣真正缺電後才開始實施科技化來節電。如今科技技術陸續到位,通膨也導致人力高漲,物聯網的「必要性」越來越強,所以也加速進行來做為企業成本高漲的解方。

轉型擴大物聯網應用

從法說會資料中可以看到磐儀物聯網相關產品。

前面有說磐儀營運比重較多的是在醫療方面,2021年時磐儀結合聯發科AI晶片及資源成功打入POC市場,拿下歐美大型長期合作專案。

「註:POC市場是醫療即時檢驗(Point of Care),在病人就診的地點進行快速、方便、準確的檢測,不需要將樣本送到實驗室分析。優勢是可以節省時間、成本、人力,並提高診斷效率和品質。」

POC應用包含血糖監測、感染症檢測、心血管代謝檢測、腫瘤標記物檢測等。全球疫情加速智慧醫療應用導入POC,市調預估2020年全球POC市場的產值約450億美元,預計2025年將達到766.6億,年複合成長率為10.4%。

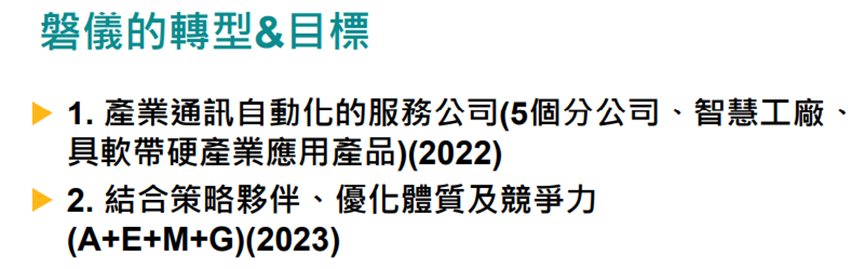

到了2022年2月樺漢取得磐儀17.64%股權,成為最大股東。有些產品可由樺漢工廠生產,也能利用樺漢採購、業務等方面的優勢來拓展海外通路,整體來說有了樺漢的入股後,磐儀競爭力有望比以前更好。

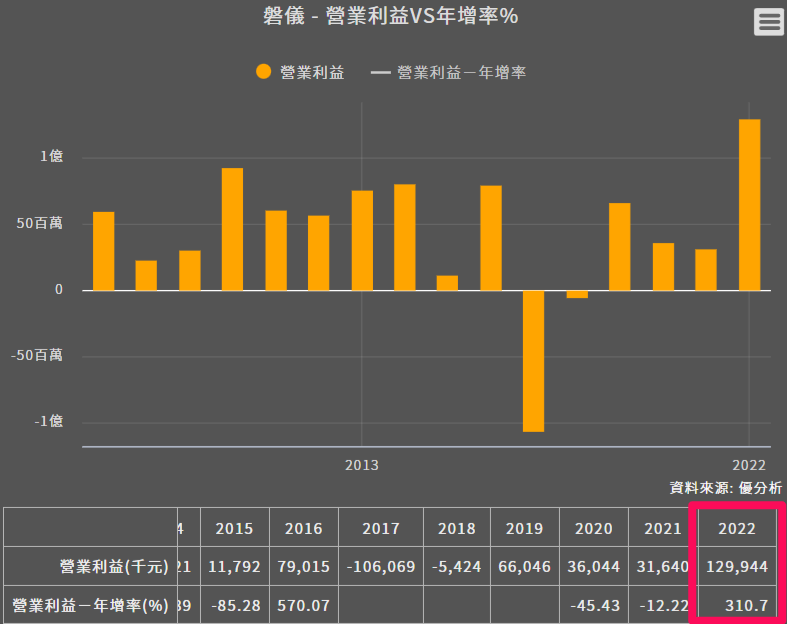

而據 Grand View的最新報告,全球工業物聯網 (IIoT) 市場規模 2023 - 2030 年複合成長率為 23.2%,且將達到 16,933 億美元。所以在物聯網越來越重要、持續和大廠合作、樺漢入股加強生產採購優勢後,帶動2022年營收創高、年增35%,本業獲利也大幅成長高達310%。

2023年也逐漸擴大應用面,除了原本就擅長的醫療領域之外,2023主要動能更來自車聯網、軌道交通、工業安全等領域。從今年前3月累積營收年增17%的表現,也顯示營運在成長路上。

整體來說,磐儀未來營運站在物聯網即將起飛的順風口上、展望佳,今年營收也持續顯現成長,但決策的重點除了獲利成長性、產業展望之外,還有很重要的是:市場反應了多少?

從折現模型「反推」市場反應多少的成長率

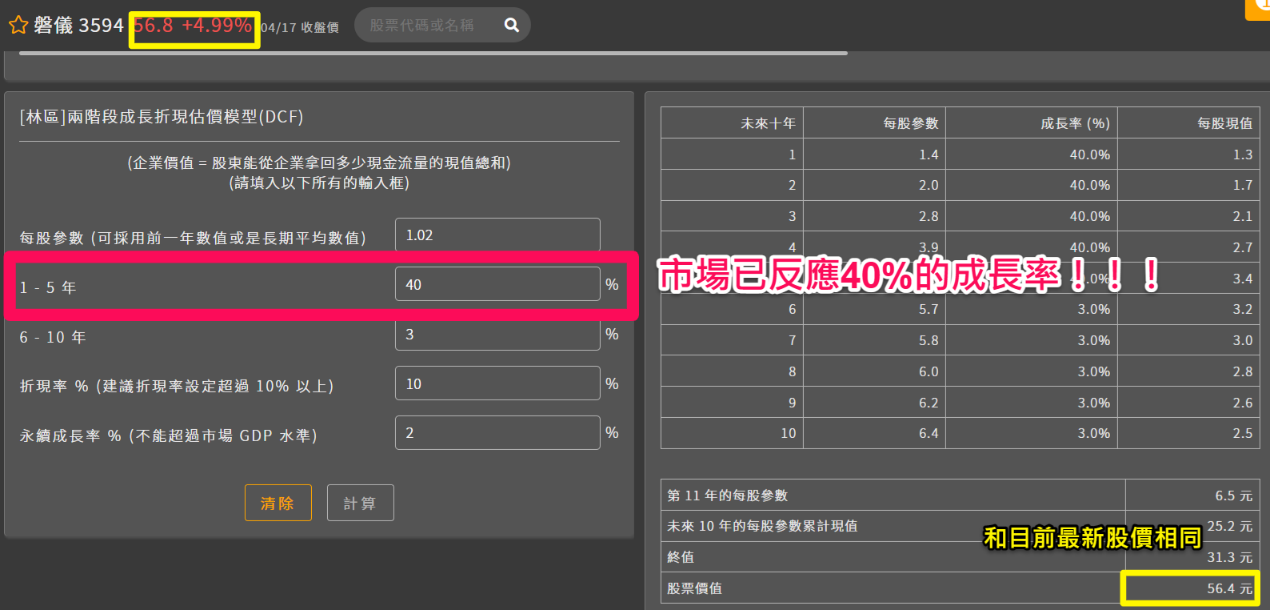

想知道市場已反應多少,就能利用折現模型來反推,具體作法我們一起來走一遍:

1. 由於營運從2022年轉佳、且也看好之後會成長,所以折現模型第1格我們可以填入2022年的本業EPS。

2. 看好物聯網長期發展性,所以6-10年的成長率填入3-5%都合理。(但若要甜到5%要注意該公司是否有投入資本支出、研發等在未來長期發展)

3. 最後最重要的就是1-5年成長率,先隨便填數字,按下計算後,看右下角的股票價值和左上的最新收盤價是否相同(下圖黃框),不相同就再往上或往下調整。

4.調整到股票價值和最新收盤價差不多接近,1-5年欄位的數字就會是市場反應認為這家公司有多少的成長率。

最後就是要判斷,你認為磐儀接下來能不能有超過40%成長率的實力,比如你看好磐儀因為物聯網應用將遍地開花,所以應該至少能成長50%,那40%到50%就是你認為的報酬空間。

可藉由產業成長率與投入未來發展程度來判斷

而判斷的依據,可以參考:目前磐儀營收成長情況,以及前面提到的產業成長率。當然要超越整體產業成長性也不是不可能,但公司本身又過人的優勢、且也有積極投入成長才行!

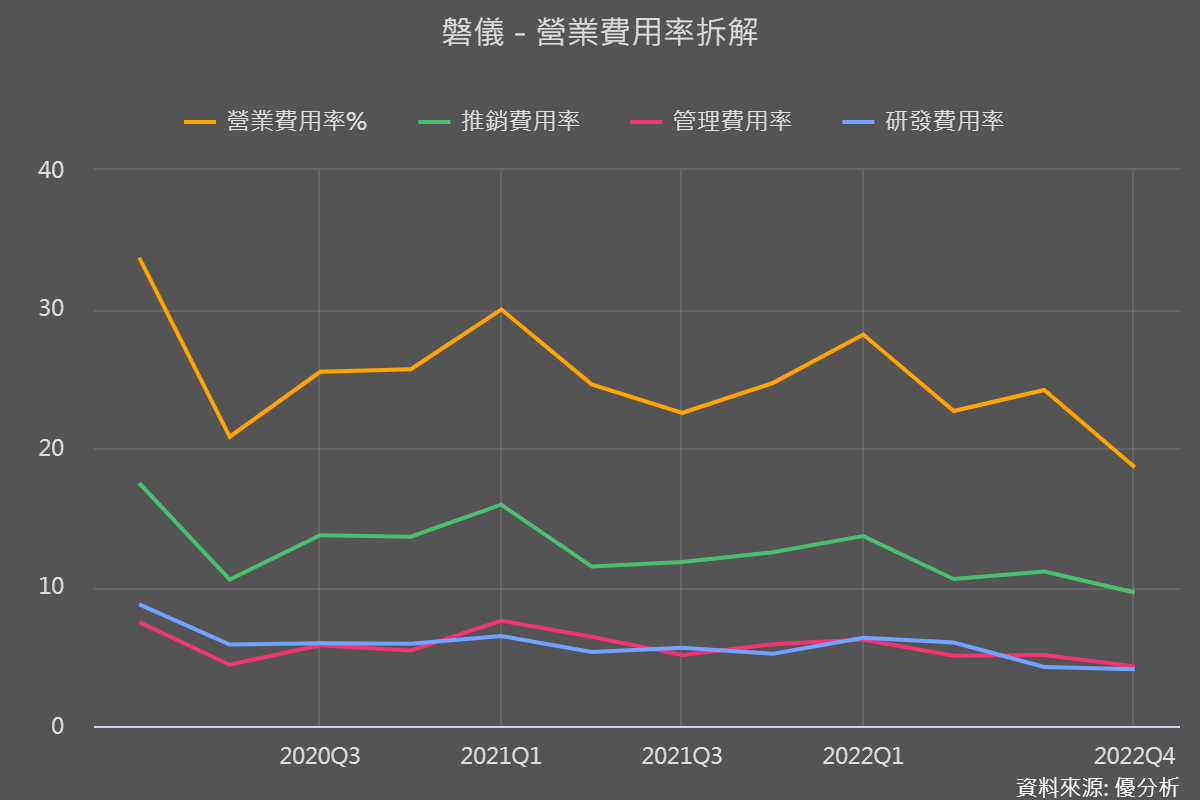

不過從磐儀資本支出、研發費用、推銷費用上來看,過去幾年都較沒有在投入,這會是長期的隱憂,雖然產能之後可以用樺漢的,但要都沒有投入在技術上,即使產業成長性很好、未來產品也很容易落得被殺價。

對磐儀有興趣的投資者,接下來也可關注研發和推銷方面的數據有沒有持續成長。

結論

本篇花了一些篇幅談論物聯網環境已成熟,重點就在於這產業接下來的確很有發展性,而產業好起來的時候,資本額小、營運槓桿業很高的的公司,很容易最飆,所以過去根本沒人關注的磐儀,近一年有這麼驚人的報酬率。如果折現模型反推後,讓你覺得磐儀目前看來並沒有什麼報酬空間,那物聯網的發展前景或許也可以是你接下來選股的idea之一。