2024年9月9日,撰文者:林區

搭好我是林區。

8月營收正在公佈,截至禮拜日寫稿當下,已經有610家公司公佈。

我想分享一個很簡單卻非常有效的股票篩選方法。

幫助你找出營運動能非常強勁,或著業務可能有特殊變化的公司。

本文就來討論這個篩選方法,並且會篩選2家公司出來分析。

篩選條件

概念一:找出營收創新高的公司。

概念二:股價卻沒有反應這股高成長動能。

有人會說:營收創新高大部分股價都漲了。

沒錯,但會有少數遺珠,股價沒反應的公司,就是我們要找的。

假如你能找到一檔營收『剛剛開始創高』卻還沒被注意到的公司,相對於你花的這點時間,應該怎麼算都划算。

OK,先打開『營收快報』,開始設定條件。

第一是營收創新高(廢話)。

第二選近12個月營收年增率要大於0,意思是找出最近12個月營收合計有成長的就好。

第三個選月營收年增率大於20%,意思是除了近12個月營收年增率大於0,還限定近1個月年增率要有20%以上,代表營收動能正在變強。

第四也可以限縮產業,比如可以輸入工業電腦,只篩選一個細產業就好,但這次我想全找,先不限縮。

接著就來挑選股票吧。

永新-KY,營收動能剛轉強

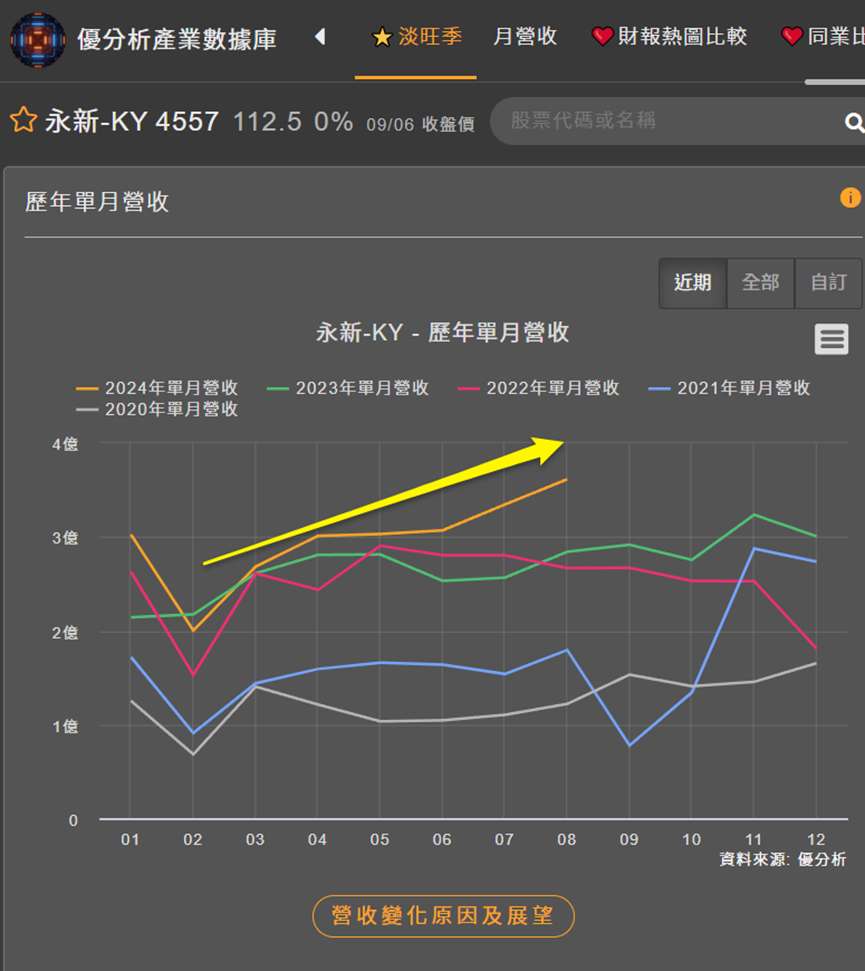

首先看到第一檔,永新-KY(4557-TW)。

這間公司7號禮拜六剛公佈營收,最新12個月營收的年增率是19%,但近1個月營收年增率更高,來到27%,顯示他的營運動能更強了。

用這張圖表看更明顯,橘線是今年營收走勢,很明顯跟往年的趨勢不同。

讓我們一起來研究看看。

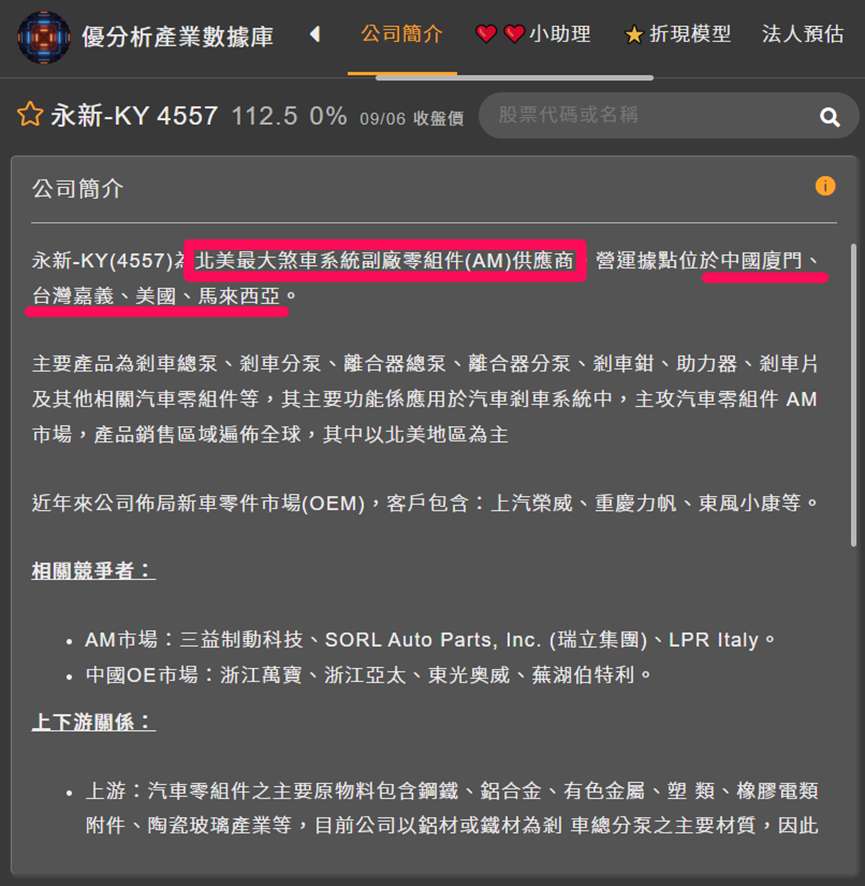

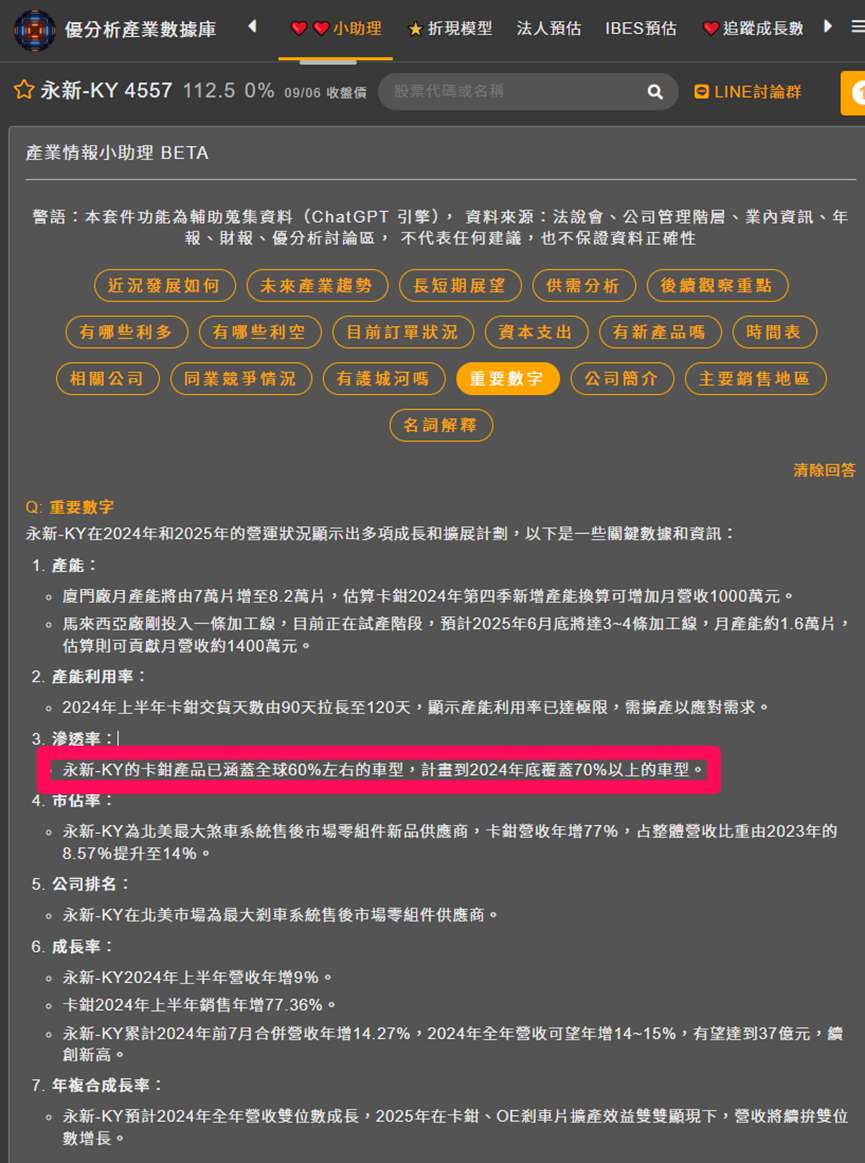

永新-KY可能有點冷門,但他其實是成立超過30年的,北美最大的煞車系統AM零組件供應商。

在廈門、嘉義、美國、馬來西亞都有營運據點。

公司專門生產各種剎車零組件,例如剎車總泵、剎車分泵、卡鉗、剎車片....等等。

目前營收佔比最大的是剎車總泵及剎車片,都達到20%以上,

而最主要成長動能是來自,用來剎車的裝置:制動鉗,又稱為卡鉗,公司未來會將心力與資本支出都投入在這個業務上。

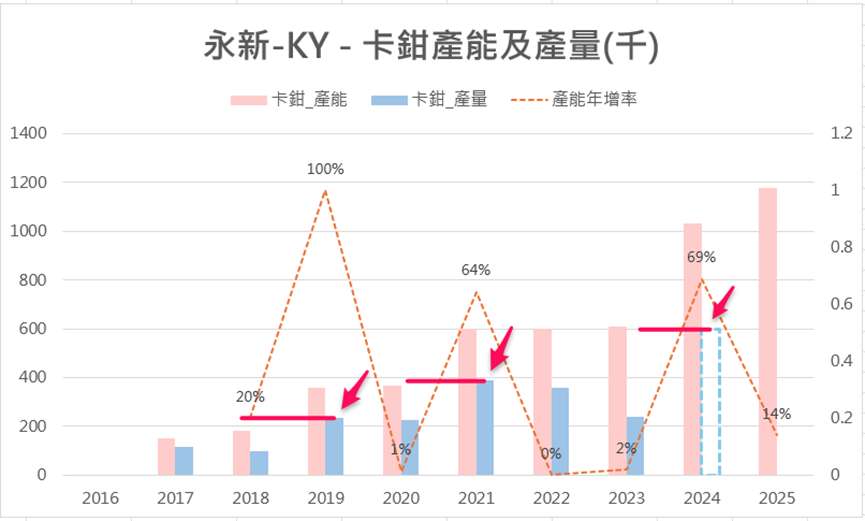

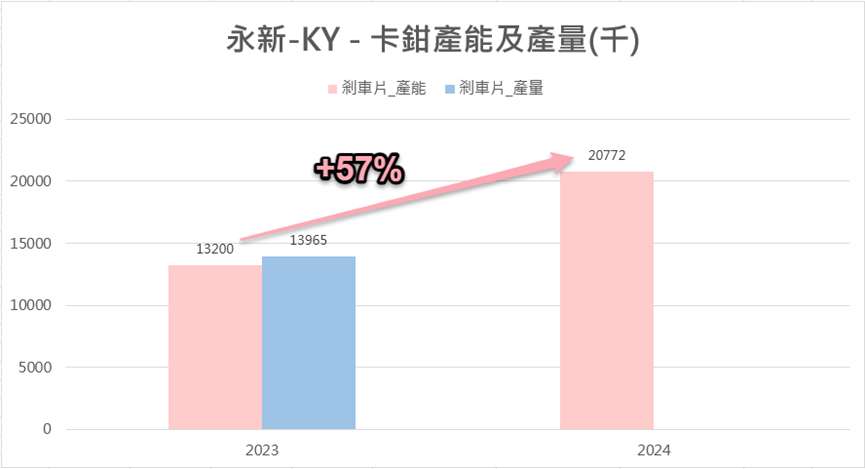

卡鉗擴產分析

試著將卡鉗的歷年產能及產量畫成一張圖表,發現公司大約每2~3年就會大幅擴充卡鉗產能。

但需求真的有那麼好嗎?

請仔細看這張圖表,2019年的卡鉗產量,確實有超過前一年擴產前的產能,也就是說如果沒有擴產,2019年的卡鉗的產能會不夠,所以是因為需求好,公司產能不夠而擴產。

2021年也有同樣情況,卡鉗產量有超過前一年擴產前的產能。

今年有同樣情況嗎?

因為今年數據還沒公佈,我們只能用推論的,根據公司9月份最新說法,目前訂單已經排滿到2025年,而且交貨時間因為訂單太多交不出來,由原本的90天拉長到120天才能交貨,這暗示,目前產能應該接近滿載。

因此今年應該也是同樣情況,需求很不錯,公司又因為產能不夠而擴產。

另外,公司財務長表示,他們在擴產時是相對保守的,都是有訂單才會擴產,這也暗示,今年明年新增的產能,應該很有機會在未來幾年被填滿。

卡鉗成長驅動力

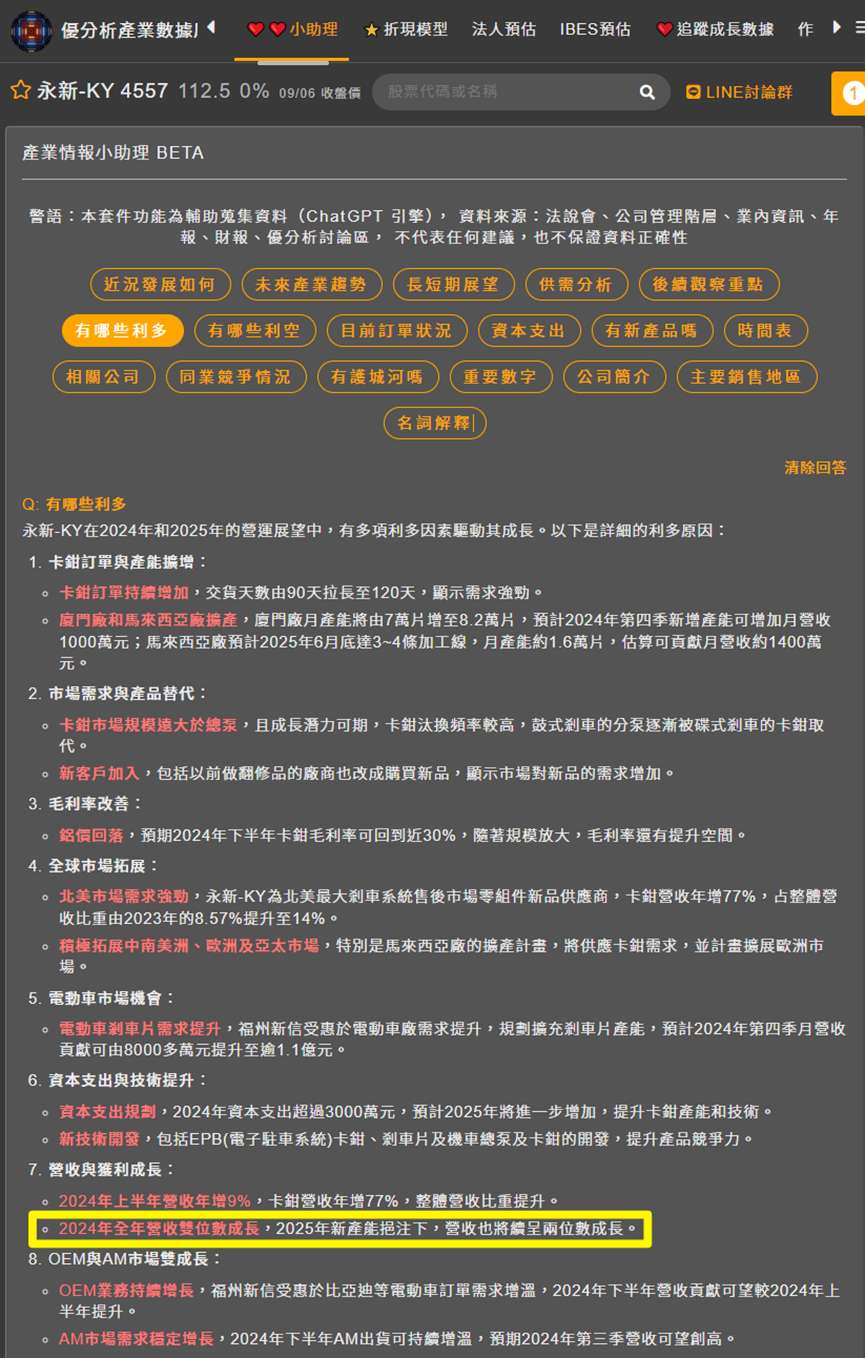

卡鉗主要成長驅動力來自:以新品取代翻修品的成長性。

過去美國AM市場大部分會將舊卡鉗翻修再拿出來賣,因為這樣更便宜,但永新用同樣低價的新品殺進這個市場,讓消費者付跟翻新品差不多的價格可以買到新的。

但要改變消費者及店家長期以來的習慣要很長時間,公司表示這個是十年的趨勢,不會一夕之間就全部改賣新品。

而公司也積極將卡鉗產品覆蓋更多車款,只要覆蓋率越高,當該車款的卡鉗有更換需求時,公司就能吃到。

從研發費用來看,今年第一二季確實比去年同期高,代表公司更積極研發新品項。

每多一個品項,只要未來要這個車款還在路上跑,當他需要維修時,永新就能吃到生意。

根據優分析『產業情報小助理』,整理來自法說會、管理階層、及業內的資料。

今年及明年整體營收預估都將雙位數成長。

這股成長性除了來自卡鉗,還來自去年併的一間公司:福州新信。

剎車片需求

子公司福州新信(ASBS)主要生產中高階剎車片,主要客戶是比亞迪,佔福州新信營收比重大約30~40%左右。

而且電動車因為動力強,對剎車片要求也更高,毛利率就比較好有到35%,高於目前永新(整體公司)平均水準30%。

受惠於中國電動車強力成長,2023年剎車片產能滿載。

因此今年也大幅擴充57%產能。

最近大陸電動車市場持續火爆,8月零售及批發市場成長率都高達30~40%以上。

如此強的成長性,再加上各家廠商互相競爭不斷推出新車款,就讓福州新信有更多切入機會。

因為舊車款幾乎沒有更換供應商的機會,只有新車款出現時才有機會切入,因此電動車高速發展的現在是福州新信最能把握成長機會的時機點。

公司表示,福州新信與其他同業相比,技術能力更強,同業的剎車片配方大多是買來的,沒有自行調配修改的能力,所以當車廠需要開發新款剎車片,達到更優秀的效能時,就更有機會選擇有技術能力強的福州新信來合作。

股價到底反應了沒

說那麼多,股價到底反應了沒辣,如果都反應完了還分析個屁。

好辣,趕快來計算看看,假如你認同未來EPS會成長,股價反應的卻是EPS不成長的話,股價就被低估了。

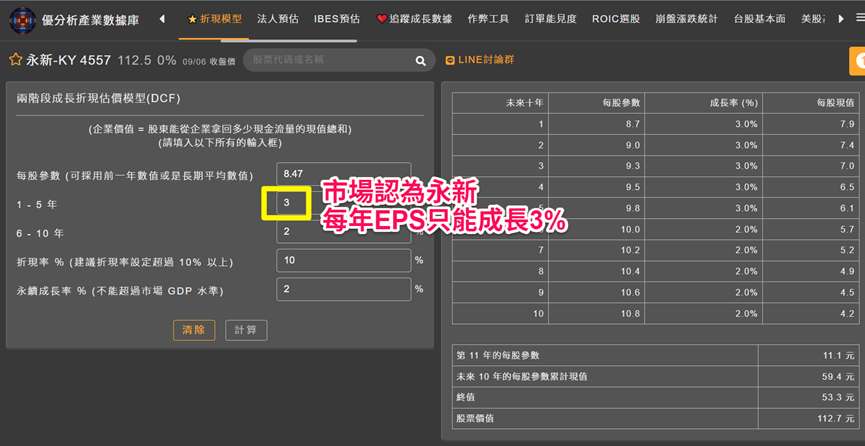

要怎麼知道股價反應多少EPS成長率,可以用『折現模型』來計算。

打開優分析『折現模型』。

總共5個格子,不用怕很簡單,大概1分鐘就可以輸入完畢。

第一格輸入今年EPS,但這間公司法人沒有覆蓋,我們可以用近4季的本業EPS合計來替代,8.47元輸入進去。

第二格是未來5年的EPS成長率,先隨便填10,最後再回來改。

第三格是未來6~10年的EPS成長率,如果這個產業較成熟成長性不高,可以填2,如果這個產業長期成長性超強,可以填5,我認為汽車產業比較成熟,保守填2。

第四、第五格直接填入10跟2。

按計算,最右下角可以看到『股票價值』為150元。

我們目標是調整第二格的數字,讓『股票價值』對齊最新股價112元。

先調到5,股票價值變122

調到2,股票價值變112,OK,跟最新股價差不多。

這樣就計算完畢,目前永新股價112塊,代表股價反應的是每年3%的EPS成長率,也就是說,市場認為永新每年可以成長3%。

3%,大概跟GDP一樣低,可以說是沒有成長性。

但如果你研究後認為,這間公司不可能不成長,那就恭喜你找到一檔營收剛噴,但股價還沒完全反應的公司囉。

金像電股價反應了沒

接著再來篩選第2檔,我發現過去在影片中跟搭討論過2次的金像電(影片1、影片2),營收也創歷史新高,還記得當初股價才79塊而已,現在都漲到200了。

金像電(2368-TW)近12個月年增率22%,近1個月年增率29%,顯示出短期動能比長期更強一點點。

而關於成長動能分析這邊就不再贅述,搭可以回去看這2部影片(影片1、影片2),已經說明的非常清楚。

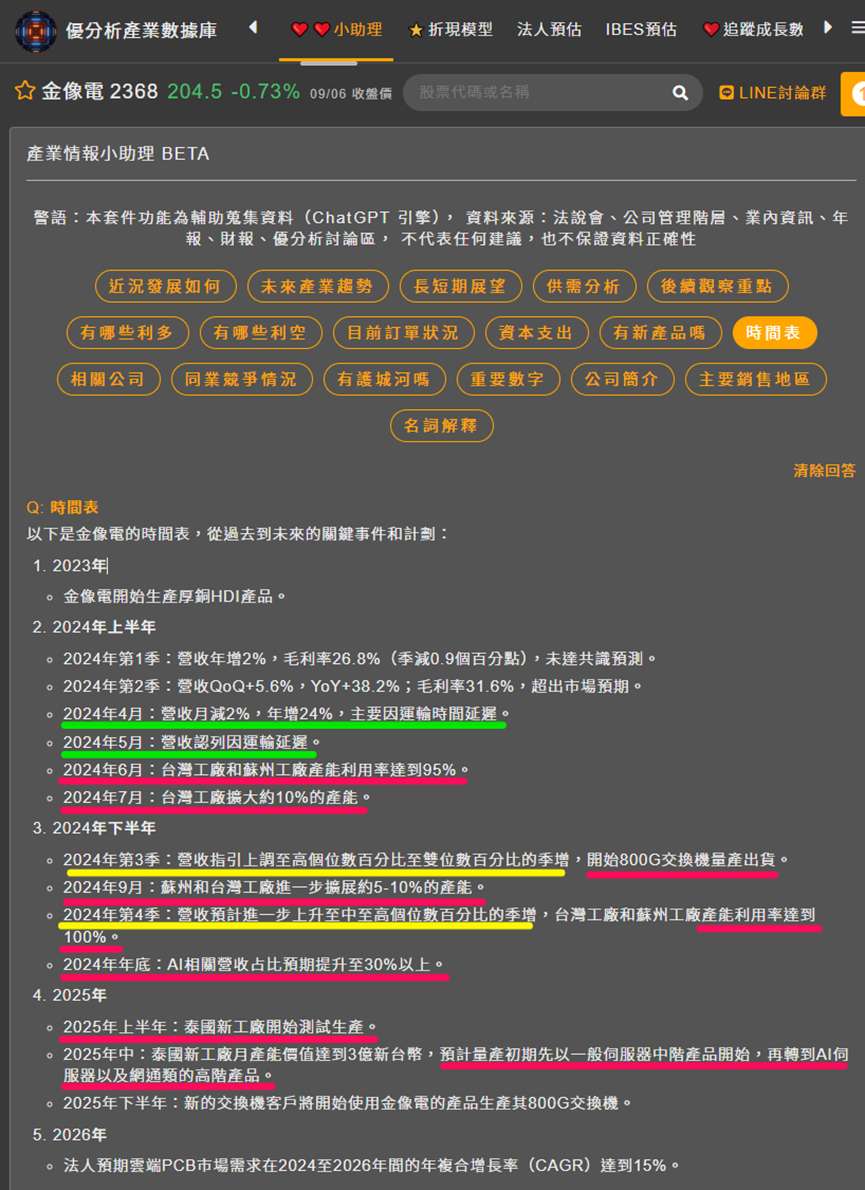

今天我們理一下時間表就好,運用優分析產業情報小助理的『時間表』功能,我們可以看到過去→現在→未來,完整的時間線。

當你對未來什麼時間點會有什麼進展很模糊時,點一下『時間表』,就能對未來每一個時間點將會發生什麼事,有更高的掌握度。

今年4~5月時因為運輸問題,營收認列延後,導致有點不如預期。

到了6月,台灣和蘇州的工廠產能利用率大約來到95%,幾乎要滿載。

但公司已經提前做好準備,在7月時,台灣增加10%的產能。

接著公司表示上修第三季的營收指引,從高個位數季增上升到2位數季增,而且也開始出貨800G高階交換機板,有助於拉升未來毛利率。

接著根據目前規劃產能還是不夠用,因此9月台灣和蘇州工廠還會再各擴10%。

第四季時,法人預估產能利用率會達到100%,因為金像電的對手產能也全都滿載,顯示產業需求大好,預估第四季營收再次高個位數季增。這時AI的營收比重大約來到30%。

明年上半年,泰國工廠開始測試生產,年中左右量產,前期會先做中階產品,之後轉做高階的AI伺服器及網通板。

這樣看完,會發生什麼應該都清楚了。

很多投資人常說:不知道要等到什麼時候,所以很難決定要不要抱。

透過『時間表』,你可以完全了解未來每個時間點可能發生的事情,當這些事情沒有按時發生,就知道這可能產生負面影響,很簡單吧。

股價反應了沒

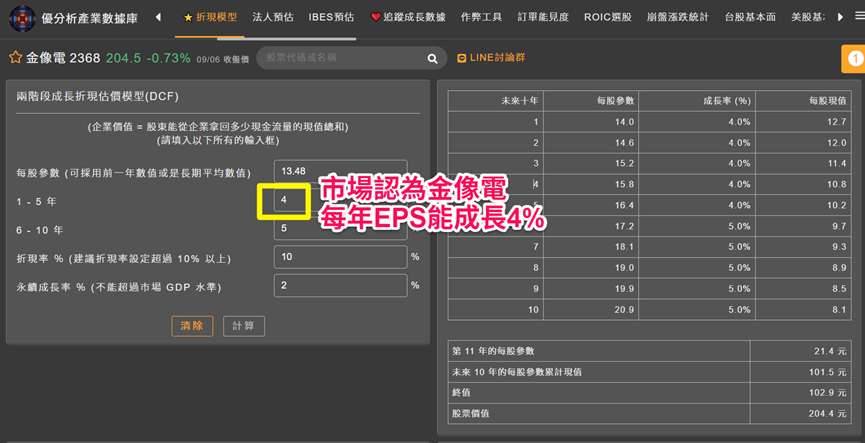

接著我們就來估值看看,股價反應了沒。

運用跟剛才相同方法,透過折現模型計算『股價隱含獲利成長率』,把股價反應多少EPS成長率算出來,就可以知道市場有沒有低估。

直接看結果,目前204塊的股價反應未來5年每年EPS可以成長4%,也就是市場認為每年可以成長4%。

但如果與法人看法相比。

法人認為未來2年都能成長26%。

與目前正展現出的成長性相比,累計營收年增率高達37%。

再與一般PCB及HDI板的成長率相比,2者的長期成長率分別是每年6%及16%,金像電2種都有做,且更專注高階產品,因此成長率至少會介於6~16%之間,且更偏向16%才對。

這樣稍微比一下,就知道4%的股價隱含獲利成長率有是不是太低估了。

股價隱含獲利成長率=4%

對比:

法人預估未來2年成長率=26%

目前展現的營收成長率=37%

一般PCB成長率=6%

HDI板成長率=16%

總結

其實,市場上總是有許多投資機會,假如你獲取機會的來源都是新聞,你永遠不會比別人領先發現寶藏。

真正的寶藏都藏在數據裡,只有你認真用數據篩選,才能找到。

選股概念非常簡單,就是找出營收創新高的公司,研究看看他是否有特殊變化,營運動能正在變強。

然後用估值確認股價反應了沒,只要他真的是很好的機會,你一定看的出來,如果看不出來,很有可能這檔的機會並不大,所以才不明顯。

歡迎觀看影片版本,內有實際操作示範