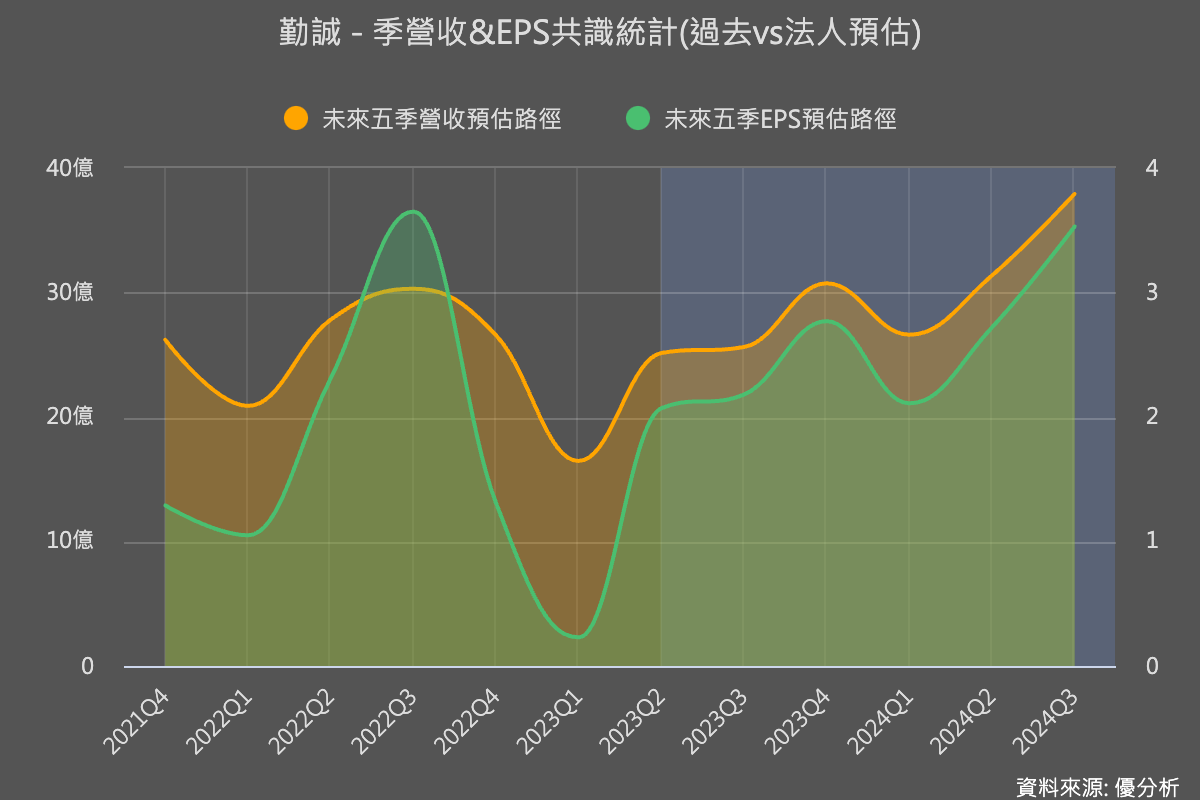

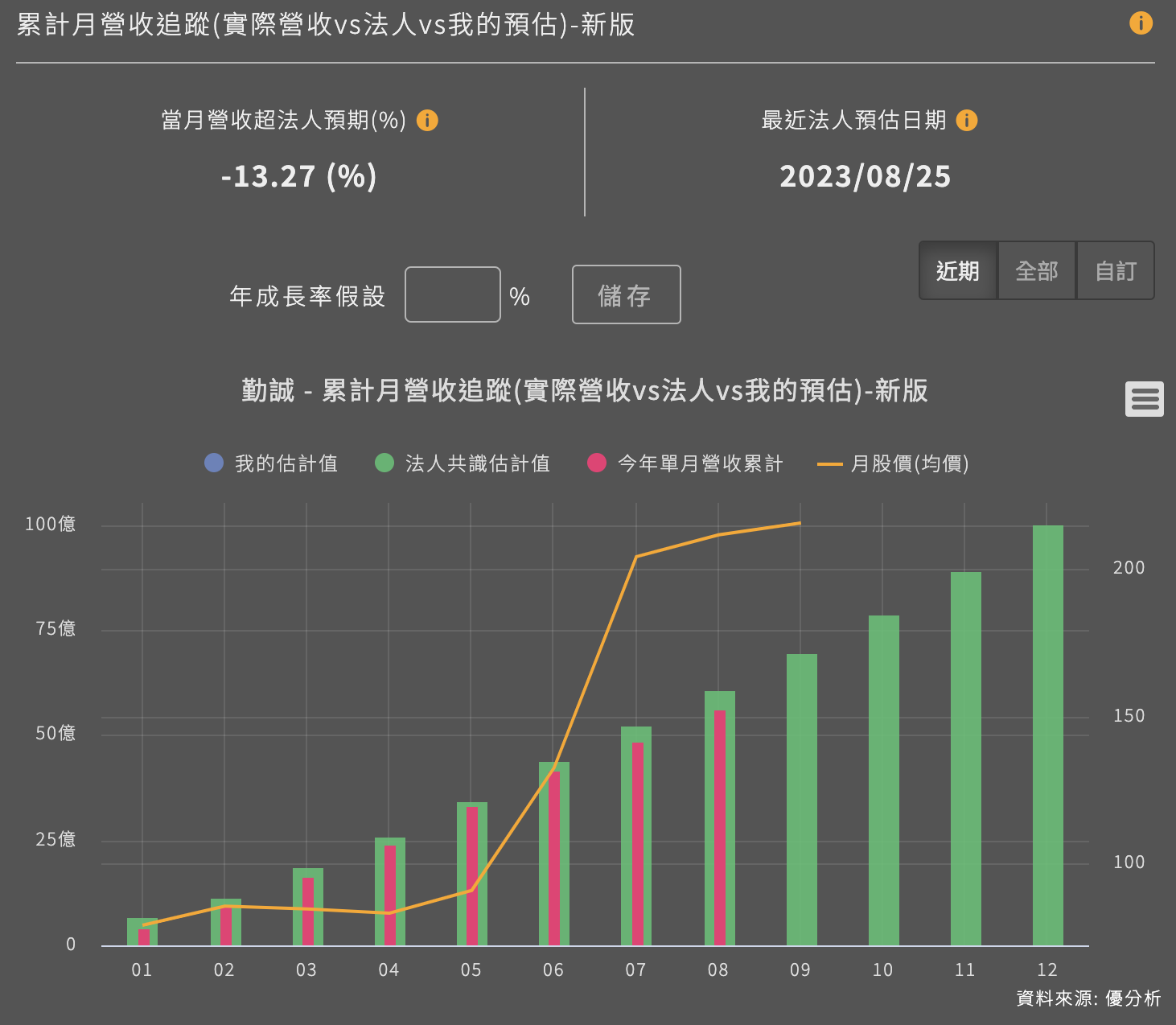

勤誠(8210-TW)上個月公司在法說會上揭露了Q3營收展望,預期第三季的營收將持平或略微增加,法人也就此更新了Q3的最新預估值。不過昨日勤誠(8210-TW)公布最新8月營收,結果是低於法人預期約13.27%,9月營收要做到10億元才有機會達成法人對Q3的平均預期。更重要的評估機會是在Q4的營收,由於9月底AI伺服器將開始放量出貨,屆時才是真正決定是否翻盤的關鍵。

回顧勤誠今年以來累積營收直到目前為止,從下面的柱狀圖可以看出,目前為止都還在落後預期的階段;代表傳統伺服器的需求並不好,這對整個產業來說不是一個好的訊號。

不過勤誠之所以股價能夠脫離基本面上漲,主要因為其未來成長率與AI伺服器直接相關。

根據公司上個月法說會的說明,勤誠上半年都在與客戶研發小規模試產階段,預計第一個AI伺服器機殼專案會在今年9月到第四季之間進入放量生產階段,因此8月營收還無法讓市場解讀AI伺服器的狀況。

今年Q4主要出貨第一個開發成功的專案,其餘三個專案預計在2024年第二季進入量產階段。從年與年的維度來看,2023年的AI伺服器專案大部分時間都是在一個NPI試產階段,但量產出貨期幾乎都落在2024年。

因此8月營收的利空與AI關係不大,最主要的衝擊反而是在傳統伺服器需求的部分。由於勤誠的產品全部集中在伺服器的機殼市場,追蹤該公司的營收表現如何,對於整體產業的判讀上的意義特別重大。

今年上半年傳統伺服器市場在客戶刪減預算的背景下,衰退幅度相當劇烈,到了下半年之後已經陸續回穩,整個行業正在期待9月之後新一代伺服器平台的升級需求,庫存修正了大半年之後,終端庫存量理論上應該已經開始不夠用,即使在沒有AI伺服器的加持下,傳統伺服器也都應該要好轉才對。不過8月營收仍澆了市場一盆冷水,代表傳統伺服器的需求確實頗為疲弱。

AI伺服器的興起讓市場不斷揣測是否會擠壓到傳統伺服器的需求,因為客戶只有一套資金,雖然傳統伺服器的需求還是會逐年墊高,但如果未來投入的預算都是在AI伺服器上,傳統伺服器可能開始從一個成長型產業退步為循環性產業。

這也是為什麼這一次原本屬於高本益比的傳統伺服器供應鏈個股,本益比都大幅降低之後都回升不了的背景原因。沒有搭上AI伺服器成長列車的伺服器供應鏈,將來本益比恐怕都會比過去十年平均水準降低一個位階。

因此投資人在判斷勤誠的成長性時,還是要把焦點放在9月底之後的AI伺服器出貨進度與客戶合作上的進展。