根據 IEA「2023年全球氫能回顧(Global Hydrogen Review 2023)」報告,2022年全球氫氣使用量達到9,500萬噸,比2021年的修正估計增長了近3%,延續了之前的增長趨勢,其中大多數來自於精煉和工業。

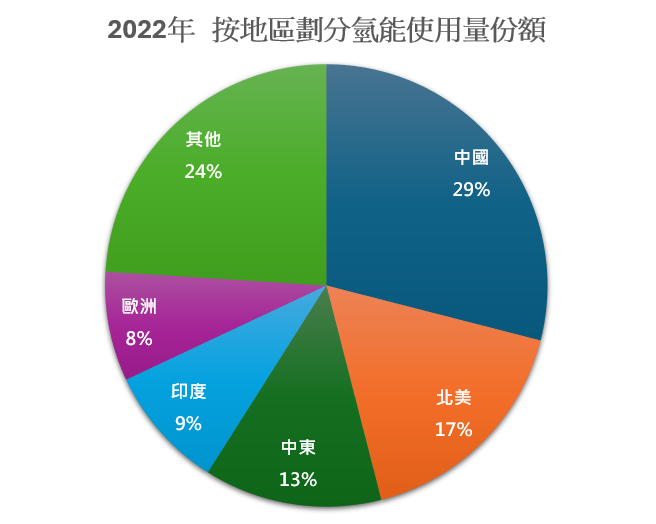

分地區來看全球氫用量,全球氫用量主要來自於5大經濟體,2022年中國、北美、中東、印度、歐洲、其他地區的氫氣使用量分別占比為29%、17%、13%、9%、8%、24%。

( 資料來源 : IEA ,整理 : 優分析)

氫氣的使用在所有主要消費地區都強勁增長,除了歐洲,由於化學工業氫氣使用量大幅減少,這是俄羅斯入侵烏克蘭引發的能源危機導的結果。幾家化肥工廠減少了生產產量,甚至在一年內長時間停止運營,導致該地區氫氣使用量減少了近6%。

相比之下,北美和中東地區的氫氣使用量顯著增長,兩者均約為7%,抵消了在歐洲的減少量,而主要國家中國,使用量增長較為溫和,約為6%。

現階段,全球氫氣使用量的增長並不是由氫氣政策推動,而是由能源趨動的結果,幾乎所有的增長都發生在傳統應用中,來自於精煉和工業,這表示在氫能的發展仍處於早期階段,此時,對於氣候緩解的幫助相當小。

儘管氫氣已逐步進入交通運輸、氫氣基燃料或電力生產和儲存中的應用領域,但實際發生的消耗量占比仍然相當小,2023年只占全球需求的不到1%。

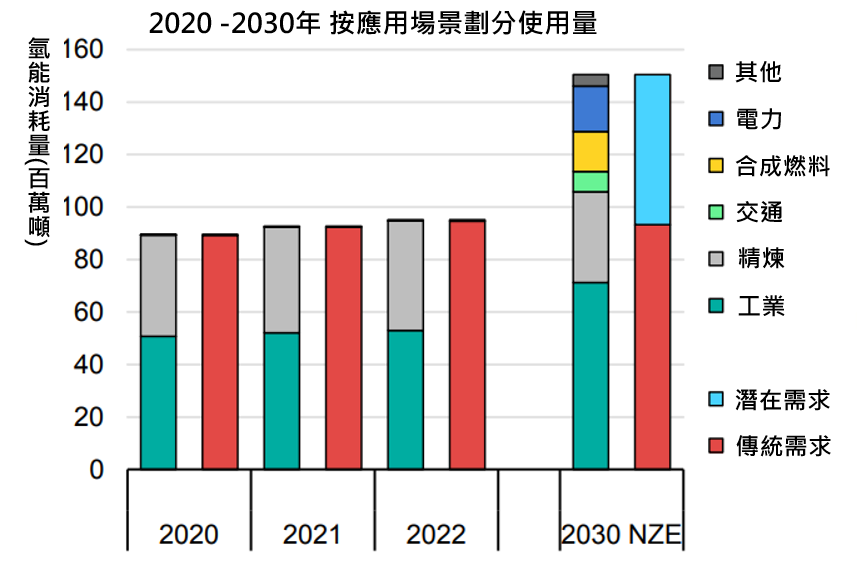

在國際能源署(IEA)2023年更新的《到2050年實現淨零排放場景》(NZE場景)中,整體氫氣使用量每年需增長6%,到2030年氫氣使用量將超過1.5億噸,其中近40%來自潛在新需求。

( 資料來源 : IEA ,整理 : 優分析)

過去氫能受阻來自於三大瓶頸

氫能發展面臨著高成本、基礎設施不足、政策實現緩慢等三大瓶頸,阻礙其成長動力。

生產成本高:從低碳能源(如可再生能源)生產氫氣的成本仍然很高。這必須隨著太陽能光伏和風能等可再生能源成本的下降,電解水制氫才可能規模化。

基礎設施不足:氫氣基礎設施的發展速度緩慢,這限制了氫氣的廣泛應用。氫氣價格對消費者來說很大程度上取決於加氫站的數量、使用頻率以及每天能提供多少氫氣。因此,這需要規劃和協調來解決這些基礎設施的瓶頸 。

政策實現緩慢:在一些地區,現行的政策緩慢限制了清潔氫氣產業的發展。氫能要實現其潛力,還需要政府和利益相關者採取果斷的行動來創造需求並促進投資。

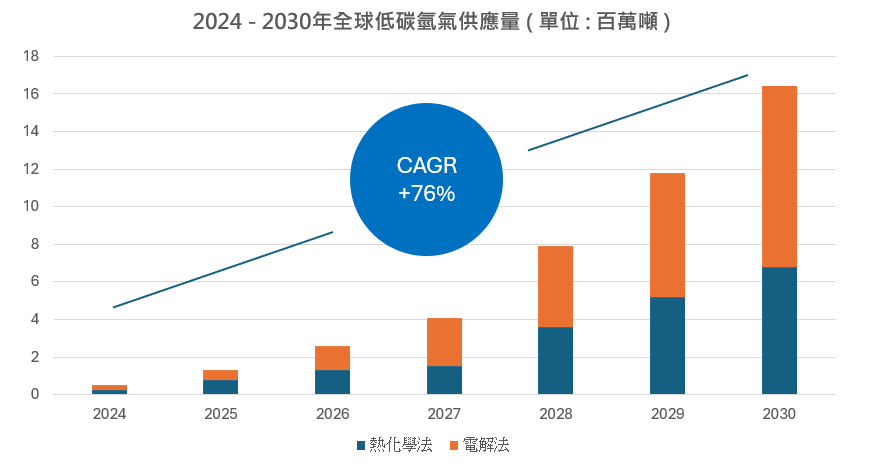

儘管氫能發展進度落後,但根據BNEF 預測,在政策支援和計畫的推動下,到 2030 年,全球低碳氫氣供應量將猛增 30 倍。

熱化學法指的是使用化石燃料作為原料,為藍氫;電解法則是使用可再生能源或低碳電力進行電解,為綠氫。

( 資料來源 : BNEF ,整理 : 優分析)

BNEF認為這項數據還不足以實現大多數政府目標。迄今已宣布的 1,600 個項目中,只有不到三分之一在 BNEF 自下而上的分析中得以實現。

從目前50 萬公噸產能來看,到 2030 年,每年的低碳氫化合物供應量可能會增加 30 倍。

在已公佈的的政策驅動中,2030年在中國、歐洲和美國將佔清潔氫氣供應的 80% 以上,政策也將帶動電解槽的需求增加,大約 95 吉瓦 (GW) 的電解槽可能投入運營,其中約 40% 是已通過 FID 或處於提前規劃階段,這也意味預計到 2030 年,美國將成為最大的清潔氫氣生產國,預期佔全球供應量的近 37%。

結論

過去氫能發展雖然受阻,但隨著更多大型氫能項目的落地和商業化運營,氫能有望成為全球能源市場中一個重要的組成部分,並在減少碳排放、提升能源安全性以及推動經濟增長方面發揮重要作用,其潛力將在未來幾年逐步實現,成為全球可持續發展戰略的重要一環。