中興電(1513-TW)1H24合併營收122.73億元,本業獲利23.44億元,稅前淨利22.76億元,上半年淨利18.51億元,淨利歸屬母公司18.5億元,EPS達3.75元。

中興電表示,第二季及上半年營收及獲利創同期新高,目前GIS開關及統包工程在手訂單403億元,主要受惠台電強韌電網計畫及設備汰舊換新所致,其中不含獲3-2期離岸風電統包工程約50億元訂單。

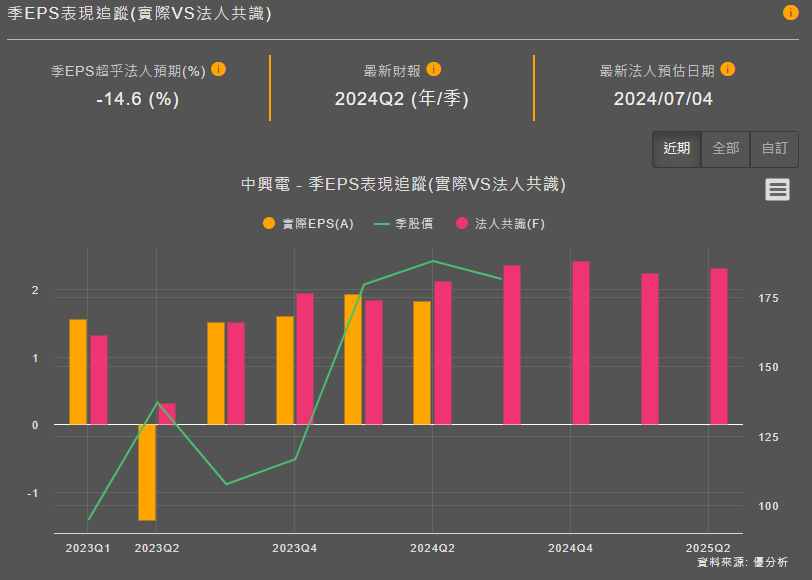

從數據觀察第二季EPS1.82元,與法人共識的2.13元,達到14.6%的落差值,其中主要原因來自於中興電的毛利率從第一季的29.52%下滑至25.95%,最終導致獲利不理想。

(資料來源:優分析產業數據庫)

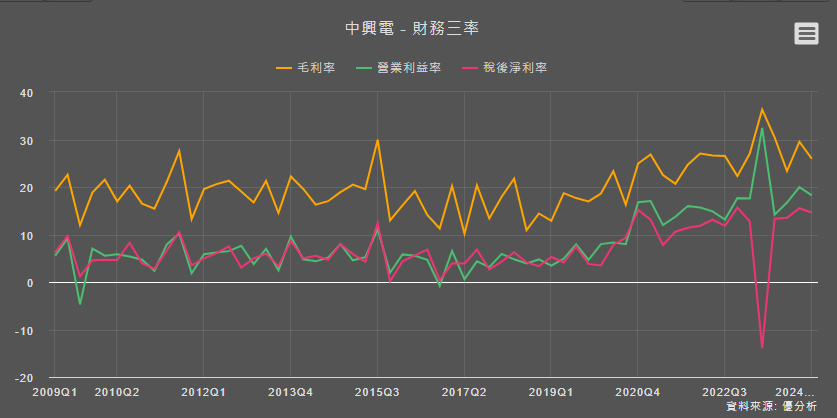

然而如果我們對中興電進行長期觀察,你會發現其實中興電的毛利率本身波動就相當大,這可能與產品、工程標案認列的時間點有關。 若以毛利率進行長期展望的判斷,可能會因短期的波動而誤判產業情勢。

(資料來源:優分析產業數據庫)

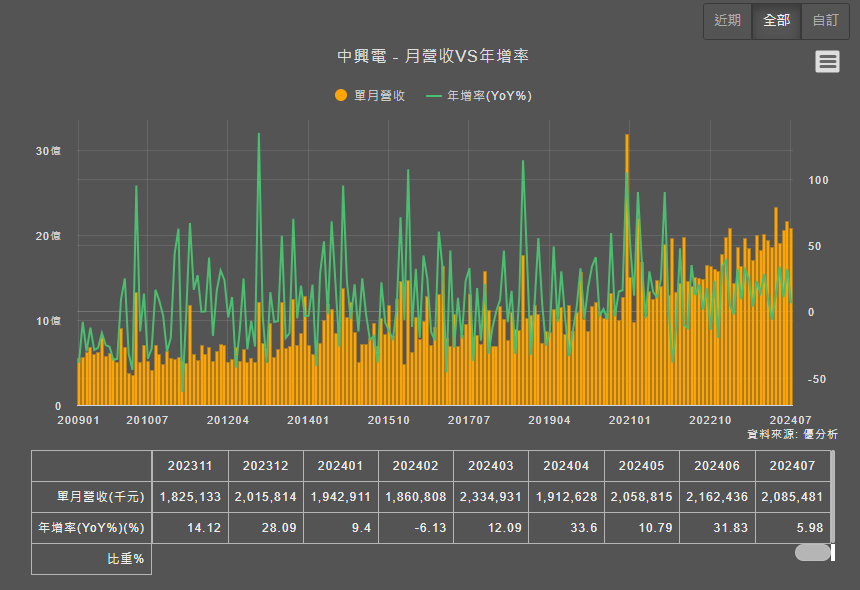

在利空方面,中興電在7月的營收也並不理想,從同期YOY來看,從過去4個月雙位數的年增率下滑至個位數,是否意味著成長性可能也到此為止 ? 這時我們可以藉由合約負債來進行觀察。

(資料來源:優分析產業數據庫)

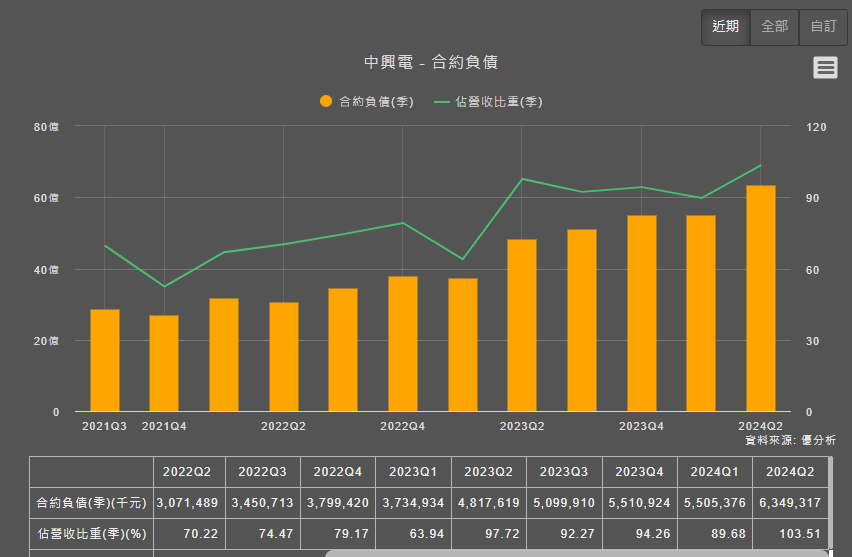

實際上我們看中興電在合約負債Q2相較Q1成長了15%,代表客戶下單的趨勢並沒有改變,就產能利用率而言,今年可能維持在110%~120%,但為什麼營收並沒有看到顯著成長,可能原因是重電機生產事業,產品產製過程需較多技術性人力,而當銷售開始往高階產品靠攏,交貨時間就可能持續被延長延長,導致手握大量訂單但短期營收未顯著增長。

所以在營收表現上,我們仍要以長期營收表現進行觀察,中興電今年1 至7 月營收達143.58 億元,年增幅超過1 成。

(資料來源:優分析產業數據庫)

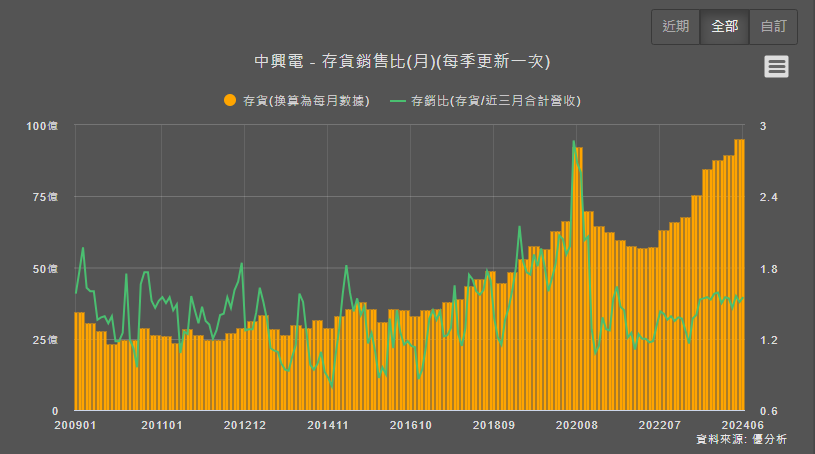

根據優分析產業數據庫,在訂單能見度的指標中,可以觀察到中興電的存貨在Q2仍在上升,這種情況存在兩種解釋,其一可能來自於企業對市場需求的誤判導致存貨上升,另一種解釋則是企業因市場需求暢旺,而持續提高存貨以因應市場的需求,目前明顯是屬於後者。

產能擴增方面, 2024年1月嘉義廠已經投產,產能增加20%,中興電預計4Q24至2025年初將再增加20%產能。2025年1Q25將另有15%的產能擴增,並啟動自動化焊接生產的流程提高產出速度,為2026年的產能做準備。

(資料來源:優分析產業數據庫)

實際上我們從全球電網建設趨勢來看,中國和印度等主要經濟體工業化和城市擴張的快速發展,推動了對先進開關設備解決方案的需求,由於電力需求不斷增長以及快速的城市化和工業化需要強大而可靠的電力基礎設施。

在美國,對電網的投資也不斷增加,促進了工業開關設備市場的成長。各國政府正積極推廣太陽能、風能和水力發電等再生能源,以實現其永續發展目標並減少碳排放,先進高壓開關設備,將成為電網建置初期的受惠項目。

根據GMI研究報告指出,2023年,工業開關設備的市場規模約為290億美元,由於全球電力、都市化和工業化需求的持續成長,預計2024年至2032年的複合年增長率為7.1%。而高壓開關設備在電力基礎設施,對於確保不間斷供電至關重要。

(資料來源 : GMI )

在台灣,總統賴清德近期表示,為台灣的供電穩定,未來電供需要面對電力充足、系統要安全、減碳要加速等三大課題,並指示台電原訂10年完成電網韌性計畫、提早在4年也就是2028年,優先完成關鍵區域,及與民生相關關鍵工程,這有望使中興電在短期內訂單增加。