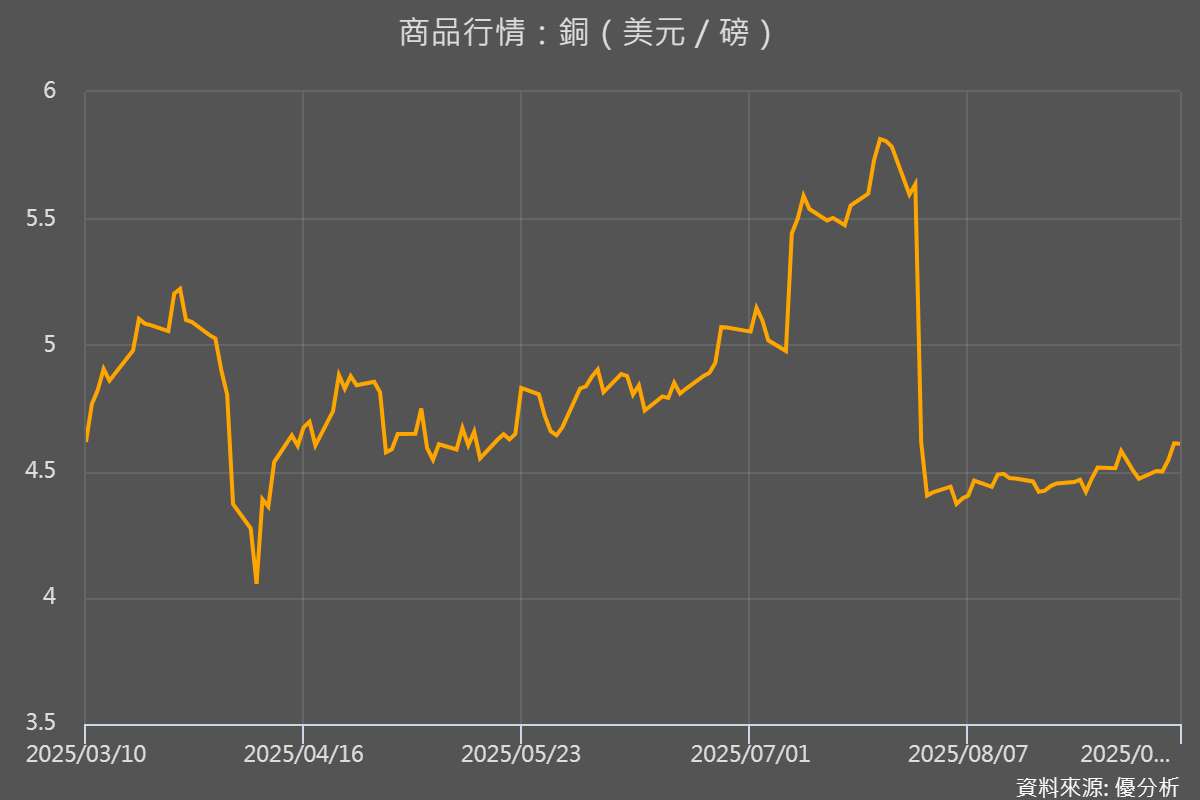

受聯準會降息預期升溫及秘魯銅產量下滑影響,銅價本週有望收高。週五(9/12),倫敦與上海期銅價格雙雙上漲,美元走弱與供應面收縮共同支撐市場氛圍。

價格變化

格林威治時間 9 月 12 日 02:13(台北上午 10:13),倫敦金屬交易所(LME)三個月期銅上漲 0.21%,至每公噸 10,073 美元,本週迄今累計上漲 1.77%。同一時間,上海期貨交易所(SHFE)主力銅合約上漲 0.7%,至每公噸 80,640 元人民幣(約 11,326.16 美元),本週累計漲幅 0.89%。

(圖片來源:【金屬行情】優分析產業資料庫)

美國就業數據與秘魯供應

支撐銅價的關鍵來自兩方面。首先,美國初領失業金人數增加,加上通膨僅小幅上升,市場對聯準會降息的預期升溫。美元指數報 97.585,有望連續第二週走弱,使美元計價資產對其他貨幣持有者更具吸引力。

其次,供應面也顯現收縮。世界第三大銅生產國秘魯 7 月銅產量年減 2% 至 228,007 公噸。雖然今年前七個月總產量(156 萬公噸)仍較去年同期增加 3.3%,但根據祕魯能源與礦業部資料,2024 年全年產量為 274 萬公噸,較前一年減少 0.7%,是四年來首次下降。祕魯政府預估 2025 年全年產量將微幅增至 280 萬公噸。

剛果 Swanmines 爭端落幕

在供應面消息之外,市場亦關注非洲礦業動態。哈薩克礦業巨頭歐亞資源集團 Eurasian Resources Group(ERG)已與剛果民主共和國(簡稱剛果)國營礦商 Gecamines 就 Swanmines 銅鈷計畫的爭端達成和解。這場爭端始於 2023 年,曾被提交至巴黎國際商會仲裁庭,導致部分銅與鈷礦的開發工作停滯(相關文章)。

和解是在剛果總統齊塞格蒂(Félix Tshisekedi)訪問哈薩克期間達成,協議不僅為 Swanmines 的推進建立合作框架,也擴大了 Gecamines 的參與角色。雖然協議細節尚未公開,但 ERG 表示自 2009 年以來已在剛果投資逾 90 億美元,顯示該集團對當地資源開發的長期承諾。

此外,根據統計,截至 9 月 8 日,LME 註冊庫存下降 1.06%,至 154,175 公噸。

其他金屬動態

倫敦市場中,多數基本金屬上漲,僅鉛小幅下跌。上海市場方面,金屬則普遍走高。

LME 市場報價:

📈 鋁:上漲 0.28%。

📉 鉛:下跌 0.18%。

📈 鋅:上漲 0.41%。

📈 鎳:上漲 1.32%。

📈 錫:上漲 0.51%。

SHFE 市場報價:

📈 鋁:上漲 0.94%。

📈 鉛:上漲 0.21%。

📈 鋅:上漲 0.34%。

📈 鎳:上漲 1.37%。

📈 錫:上漲 0.97%。