2026年05月12日(優分析/產業數據中心報導)⸺ 日本電容大廠尼吉康Nichicon(6996-JP)近年積極轉型,從傳統被動元件供應商,逐步切入新能源與儲能市場,產品布局延伸至EV薄膜電容、能源管理系統與儲能設備。不過,近期帶動市場上修獲利預期的主因,反而是過去被視為成熟產品線的鋁電解電容業務。

Nichicon上周五公布2025會計年度(2025年4月至2026年3月)財報,全年營業利潤達64.56億日圓,優於公司原先預估的60億日圓。其中,第4季鋁電解電容部門獲利明顯改善,單季營業利潤由前一季13億日圓增加至22億日圓。

這波成長主要來自AI伺服器與資料中心電源需求升溫。

隨著AI高速運算功耗大幅提高,伺服器對高可靠度、高耐熱與長壽命電容的需求同步增加,也讓大型鋁電解電容重新成為市場關注的關鍵零組件。

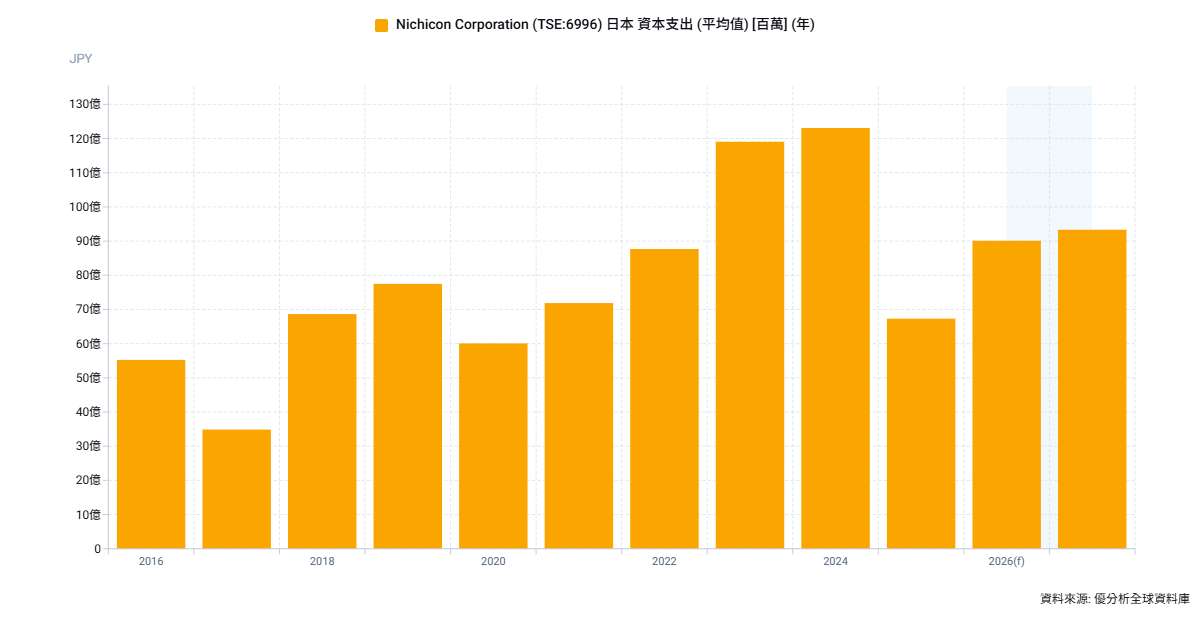

Nichicon也同步加大投資力道,預估2026會計年度資本支出將達100億日圓,年增約3成,主要用於擴充AI伺服器與車用電容產能。值得注意的是,此資本支出規模高於市場原先預估的90億日圓,也反映公司對後續AI與車用需求展望轉趨樂觀。