文章摘要:

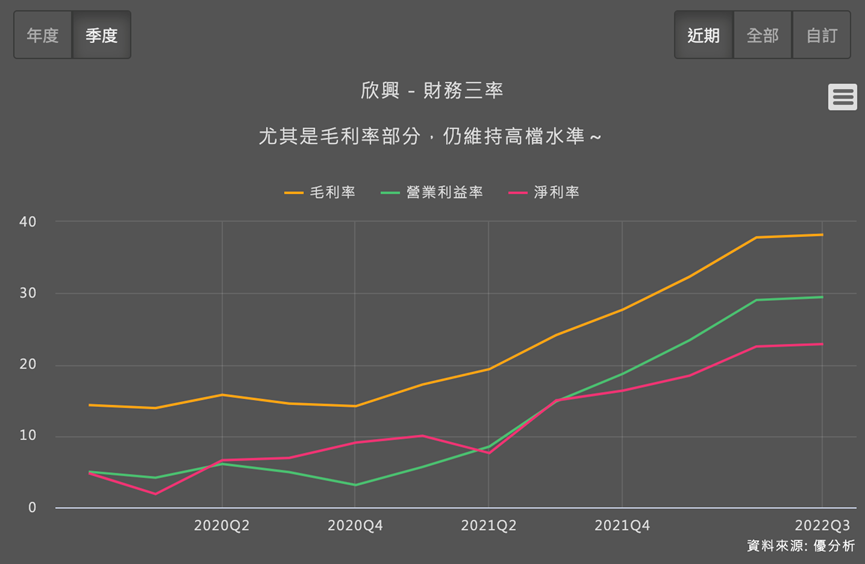

- 欣興(3037)公布Q3財報,毛利率維持在38%高檔水準,整體獲利也優於預期。

- 然而市場是往前看的(Forward Looking),未來供過於求疑慮難以消除。

- 雖然長期有疑慮,但股價交易在2023年預估本益比5倍,2024年預估本益比4.1倍,反映了最糟糕情境。

- 投信法人已轉為買超,看來是期待反彈行情。

內文:

欣興(3037)財報公布,毛利率表現實在非常可圈可點,應能消除點疑慮,不過市場是否因此改變對明年之後ABF單價下滑的看法,則還需要觀察。

以目前超低的預估本益比來看(5倍而已),能不能帶動ABF族群出現一波反彈行情,進而帶動台股情緒,應該會是短期市場的看點。

為何獲利很好,股價卻大跌?

一路走來,很多人其實不懂ABF族群為何大跌。

由於市場是往未來去想的,ABF載板即使未來需求不錯,但是供給方增加也很多,證明了成長機會的背後,也同時存在風險,這是為什麼市場給予超低預估本益比的原因。

因為根據過去經驗:

- 需求強勁的時候,市場注意力不在供給上,都是在喊未來需求多強勁。

- 一但需求開始有轉弱跡象,就會越來越多人把焦點轉移回供給上。

產業前景越好,也越容易吸引新增產能投入,爭相競逐市占率的情況下,最後還是回到供需平衡上,甚至可能供過於求,半導體族群全部都是在跌相同的利空。

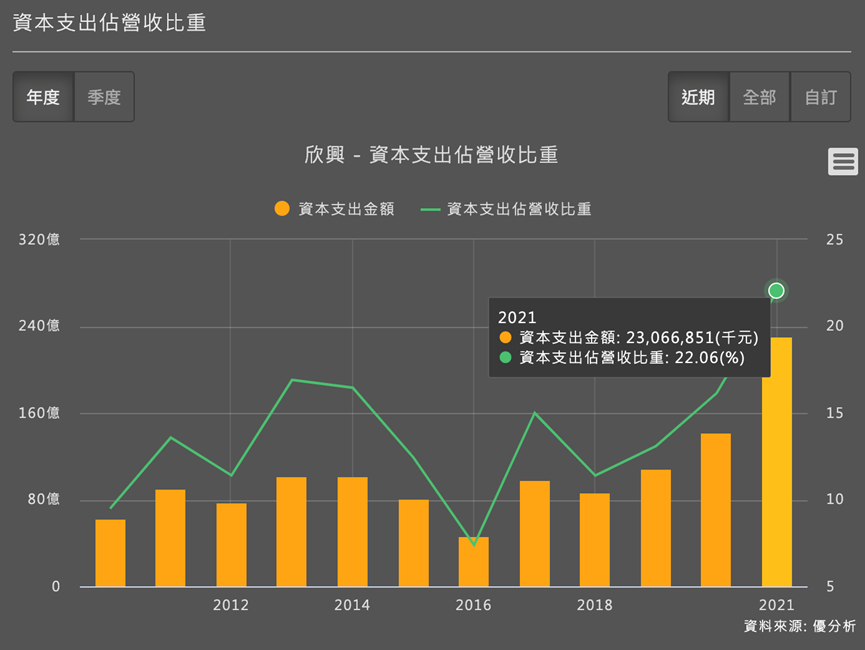

光是欣興自己,擴產幅度就高達營收的22%之多。合計三家ABF大廠景碩(3189)的37%與南電(8046)的16%,ABF產能雖然集中於少數廠商,但未來供過於求的疑慮,應該短期內很難反轉,尤其需求已經確定往下看了之後更是如此。

以上只是單純說明了ABF股價大跌的背後原因,投資人還是必須往未來去想,否則等到將來EPS都打回原形不就太遲了。

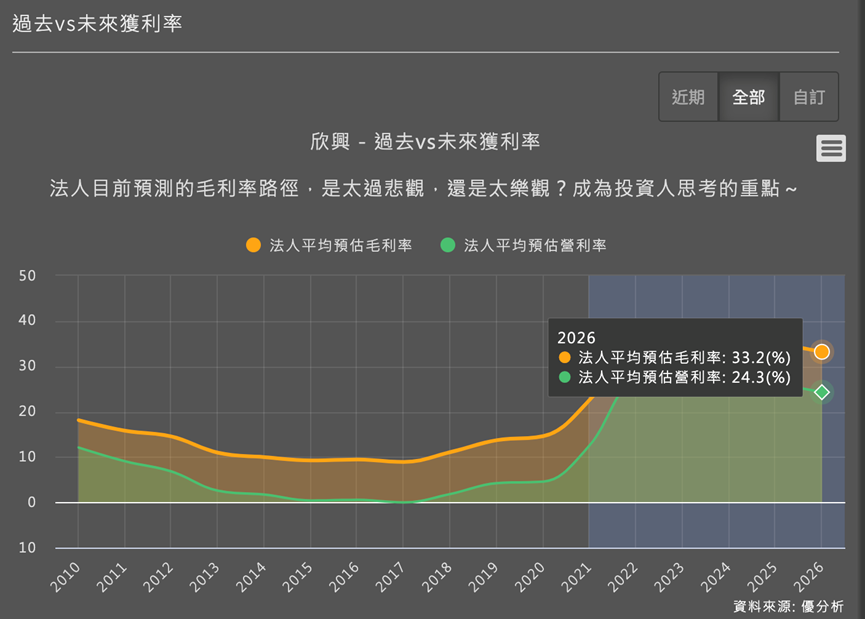

ABF毛利率現在很高,單價還很好,但在產能逐漸開出來後,市場思考的是毛利率會不會因為互相競爭搶單,而打回原形。

如下圖,優分析統計出未來幾年的毛利率與營業利益率預估值,你可以清楚發現市場已經假設未來會從高點下滑。

ABF族群要採用長期觀點思考

所以持有ABF的投資人現在應該思考的重點是,上面這個預測路徑,是太悲觀還是還屬於樂觀。與過去相比的話,33%的未來毛利率水準,應該是比較偏向不容易達到的,儘管ABF會好,其他產品別也會受到景氣拖累到,例如另一家大廠南電已經下修的BT載板的展望。

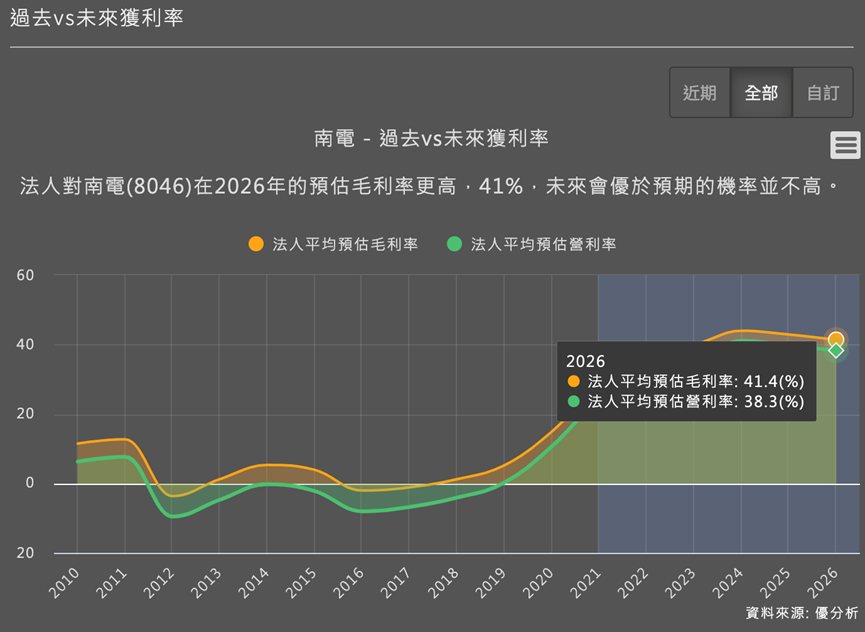

談到了南電(8046),ABF營收占比高達58%,也可順便看一下法人對它未來的期待仍維持41%的超高水準,上面的空間著實非常有限,下檔卻可能很深;整體來看,法人對ABF的未來獲利預測還是偏樂觀看待,反而隱含了下修空間,就跟台積電一樣。

所以股價很誠實,像是欣興股價已經跌到明年預估EPS的5倍,2024年預估EPS的4.1倍,可見法人嘴巴講講,身體卻超級誠實。

投信佈局反彈行情,但股價創新高機率低

雖然成長堪憂,但跌到現在恐怕也有超跌的嫌疑,投信也開始轉為買超賭一波反彈,要創新高有很大難度,但要更低也很難,畢竟ABF仍屬高資本支出的高階生產技術(良率低),不至於像海運股一樣深不見底,但在長期需求疑慮壓抑下,法人可能仍是以反彈看待之。

回顧這段ABF股價歷史,發現很多人只看需求面,ABF成長性確實很好,但別忘記考慮供給層面,需求就算有20%的年成長率,但供給只要稍高一點,譬如說25%,那麼產品單價還是會被客戶砍價,因為產業競爭通常都是很激烈的。

公司若沒有增加資本支出,就沒有成長潛力。但資本支出大增了,同時也帶來了更高的執行風險,假若產品差異化低的行業,就要特別謹慎點,一旦需求轉弱就不能留戀。