2025年10月09日(優分析/產業數據中心報導)⸺ 2025年10月9日(優分析產業數據中心)

週四(10/9)上海市場在中國長假結束後回歸交易,主要金屬價格全面走強。其中,銅價因主要礦山供應中斷的憂慮攀升至逾16個月高點,錫價則受印尼加強打擊非法採礦行動帶動續漲,成為上海市場當日漲幅第二大的金屬。

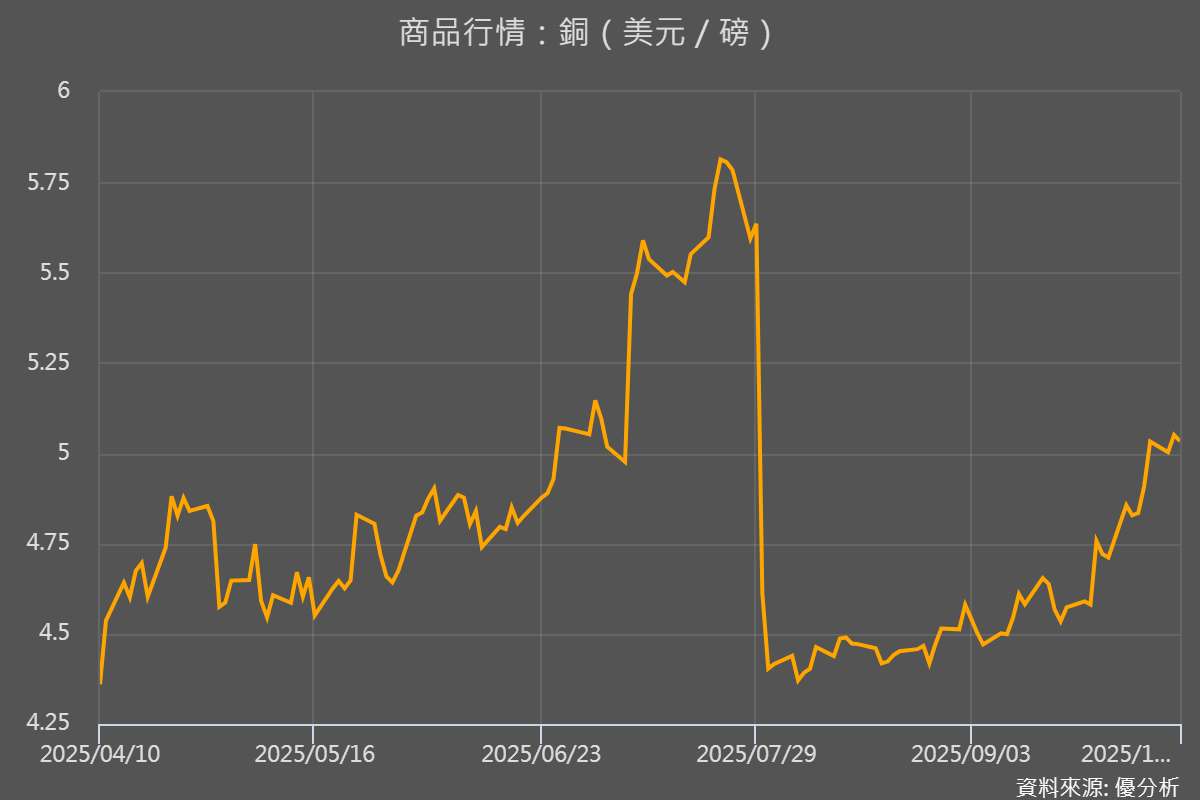

銅期貨價格變化

格林威治10月9日03:30(台北上午11:30),上海期貨交易所(SHFE)的期貨銅價格上漲3.64%,報每公噸86,250元人民幣(約12,102.72美元),盤中一度觸及86,390元人民幣(約12,119.28美元),創下自2024年5月以來的逾16個月新高。

倫敦金屬交易所(LME)三個月期銅也上漲1.11%,報每公噸10,787.5美元,並於週三觸及10,815美元,同樣為16個月高點。

(圖片來源:【金屬行情】優分析產業資料庫)

ICSG預估銅市2026年轉缺

國際銅業研究組織(ICSG)在10月8日公布最新預估,指出全球精煉銅市場將在2026年出現15萬公噸短缺,與先前預期的20.9萬公噸過剩形成對比。該機構並將2025年的過剩預估由28.9萬公噸下修至過剩17.8萬公噸,調整主因為印尼、智利與剛果的礦區事故使產量成長放緩。

ICSG預計,2025年全球銅礦產量將僅增長1.4%,低於4月預期的2.3%;2026年則因新產能投產及印尼、智利、秘魯與尚比亞的礦區改善而回升至2.3%。

然而,精煉銅產量增幅將從 2025 年的3.4%,放緩至 2026 年的0.9%,反映銅精礦供應受限。並表示,亞洲仍將是全球銅需求的主要成長動力,但中國的消費增速預估將自2025年的3%,放緩至2026年的2.1%。中國佔全球精煉銅使用量的58%。

礦商下修銅產量預估

另一方面,多起礦區事故與礦商調整產量的消息,使市場對供應面的憂慮進一步升高。加拿大礦商 Teck Resources (TECKb-TO) 於10月8日宣布,下調智利 Quebrada Blanca 銅礦2025年至2028年的產量指引。公司表示,調整主因是尾礦處理問題影響生產進度

修訂後的年度預估如下:

🔻 2025年:產量下修至17萬至19萬公噸,原估的21萬至23萬公噸。

🔻 2026年:產量下修至20萬至23.5萬公噸,原為28萬至31萬公噸。

🔻 2027年:產量下修至24萬至27.5萬公噸,原為28萬至31萬公噸。

🔻 2028年:產量下修至22萬至25.5萬公噸,原為27萬至30萬公噸。

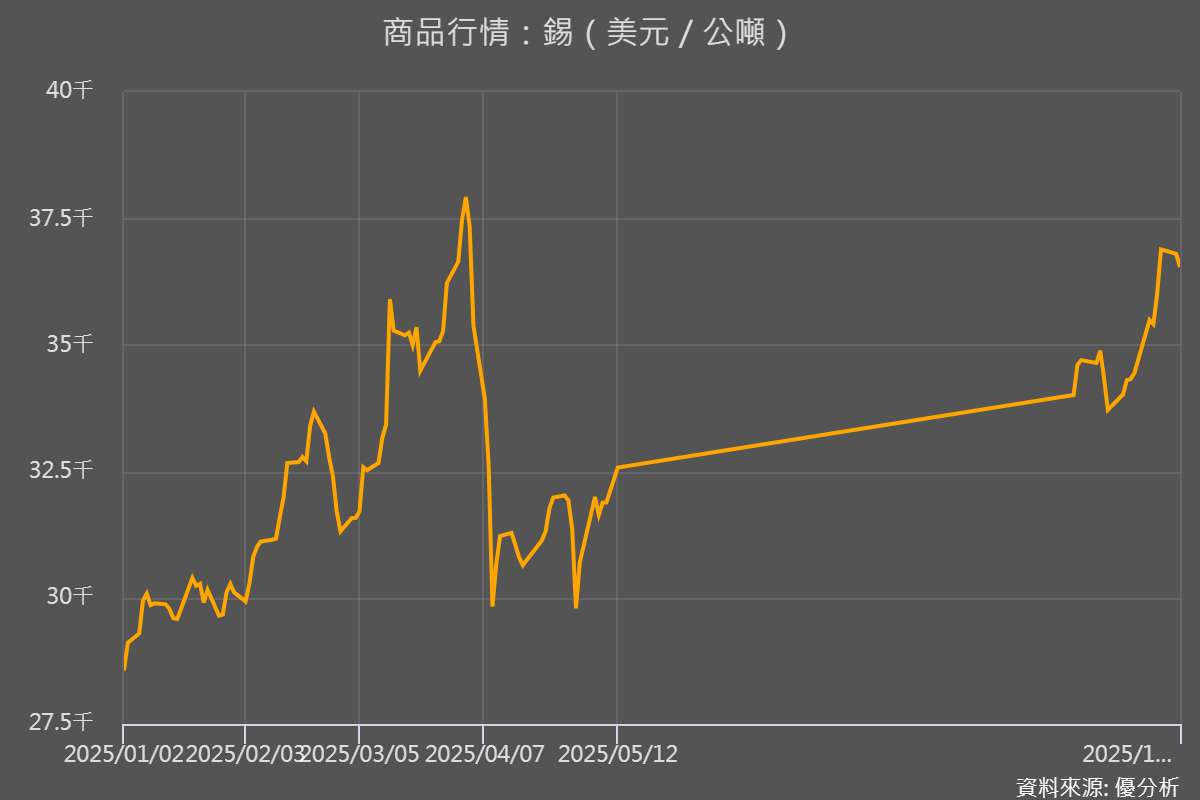

印尼打擊非法採礦,錫價續創高點

除銅外,錫價亦持續走高。上海市場中,錫期貨合約上漲2.86%,報每公噸286,010元人民幣(約40,155.92美元),為上海當日漲幅第二大的金屬。倫敦市場也上漲0.41%。

錫價的走勢受到印尼政策行動影響——印尼總統普拉伯沃(Prabowo Subianto)於10月6日在邦加島主要城市邦加檳港(Pangkalpinang, Bangka Island)出席印尼總檢察署資產移交儀式,將查扣的6座冶煉廠、約 680 公噸精煉錫及108台重型設備移交印尼國營錫礦商 PT Timah,並要求持續打擊走私與非法開採。該行動同時引發印尼當地中小型礦工抗議,警方出動水砲與催淚瓦斯驅散人群。

總檢察長表示,走私與非法開採礦的行為已導致印尼損失約 300 兆盧比(約180.9 億美元)和環境破壞。印尼的打擊行動亦使錫價在上週曾漲至近六個月高點,並於本週延續漲勢。

(圖片來源:【工業原料行情】優分析產業資料庫)

其他金屬動態

倫敦與上海兩地市場中,多數基本金屬同步上漲。

LME 市場報價:

📈 鋁:上漲 1.09%。

📈 鋅:上漲 0.63%。

📈 鎳:上漲 0.91%。

📈 鉛:上漲 0.8%。

SHFE 市場報價:

📈 鋁:上漲 1.42%。

📈 鋅:上漲 1.55%。

📈 鎳:上漲 1.49%。

📈 鉛:上漲 0.89%。