矽格(6257-TW)成立於1988年,是一家半導體封裝和測試代工服務的委外供應廠商 (OSAT, Outsourced Semiconductor Assembly and Test Services)

OSAT:受益於半導體大批量製造能力的規模經濟,透過外包OSAT服務,提供封裝和檢測方面的專業知識,讓晶片製造商可以專注於其核心競爭力,從而縮短週轉時間和上市時間。

2017/10月收購新加坡商Bloomeria之後,間接持有台星科(3265)最大股權,正式切入江陰長電供應鏈及其他海外半導體客戶,也開始由測試業務轉型至封測之統包服務。

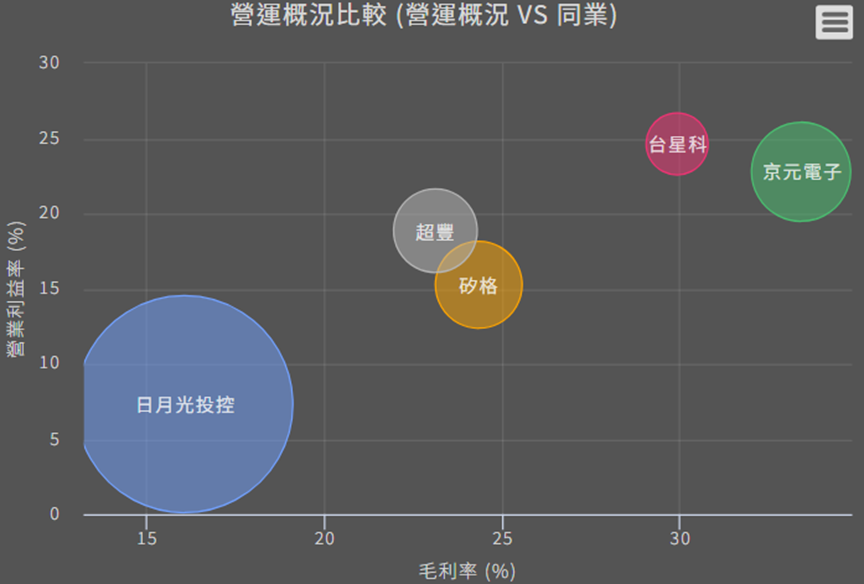

矽格(6257-TW)為中型封測廠,專注於電源管理IC與網通IC的測試業務,最主要客戶為聯發科,其他尚有晨星、揚智、致新、類比科、Microchip等。

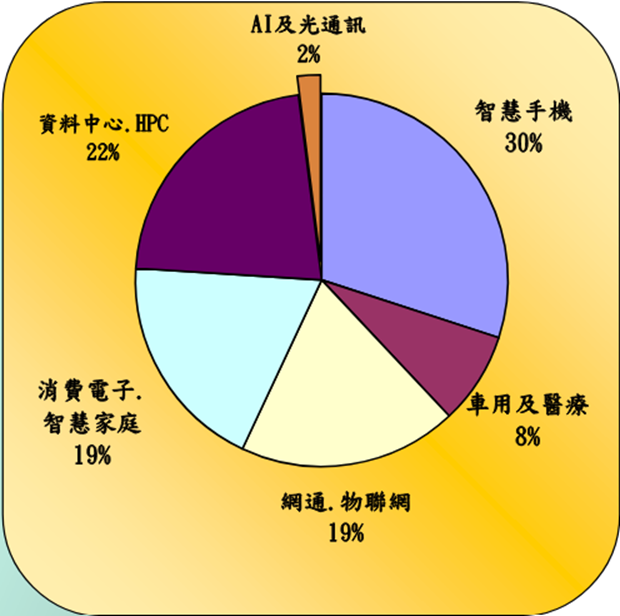

矽格封裝和測試的半導體被廣泛地應用於智慧手機(35~40%)、電腦及週邊(25~30%)、消費電子與智慧家庭(15~20%)、網通及物聯網(15~20%)、車用及醫療產品(5~10%)。

2024年增加在高階測試、系統級測試和預燒設備方面的投入,佈局AI手機晶片、高速網通矽光子晶片、高速運算晶片等新產品測試如下。

1. 自製Mixed Signal + RF SoC測試設備

2. AI 、 HPC高階系統級測試技術

3. AI手機晶片測試技術

4. 高速網通矽光子晶片測試技術

5. Wi-Fi 7晶片測試技術

6. GaN及SiC測試技術

中興三廠預估1Q24破土動工,針對客戶AI、HPC等產品提供高階測試服務,預估4Q26量產,滿載時預計可增加4億產能/月。

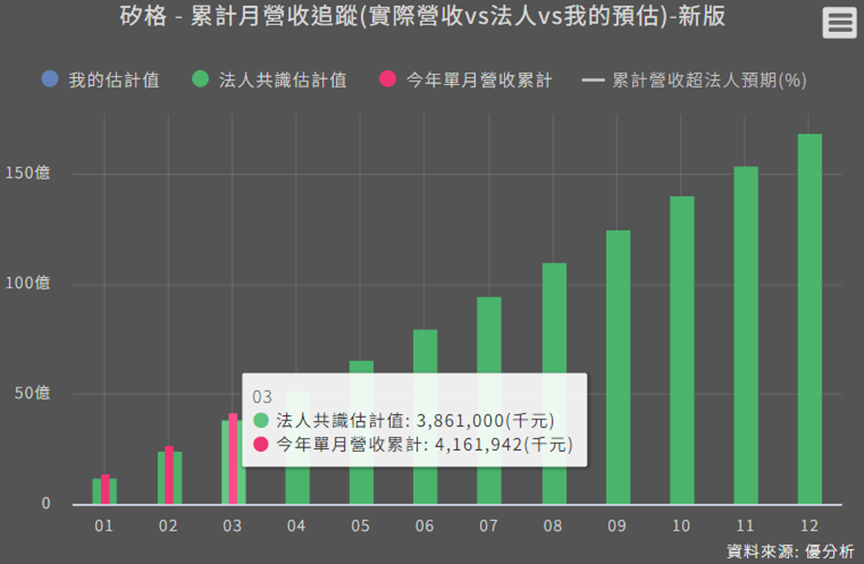

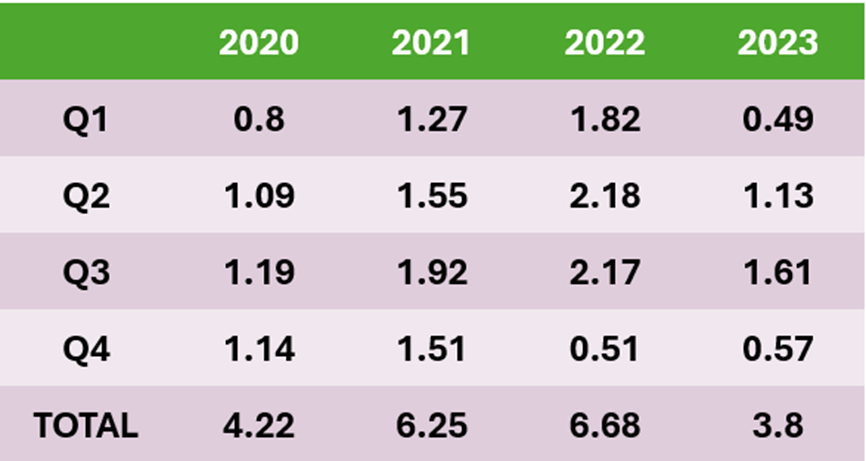

矽格2024年3月份合併營業收入為新台幣14.6億元,年增14.94%、月增10.96%,創下17個月單月新高水準;累計至3月合併營收為41.61億元,年增15.06%、季增3.69%,歷年EPS如下。

矽格表示,2024年3月營收持續呈現上揚趨勢,較預期有所增長。車用晶片微幅增加,AI晶片、網通晶片、消費電子晶片及手機晶片供給持續穩定成長,高速運算晶片(HPC)微幅減少。

另外台星科(3265-TW)與矽格(6257-TW)合作搶進CPO封裝,台星科負責封裝、矽格負責測試,目前已經拿下二家國外大單。

受惠於終端需求拉貨回升,加上高階測試產品比重增加。法人預估2024年矽格預計營收成長近10%,稼動率預計從年初的60~65%提升至下半年的80%。

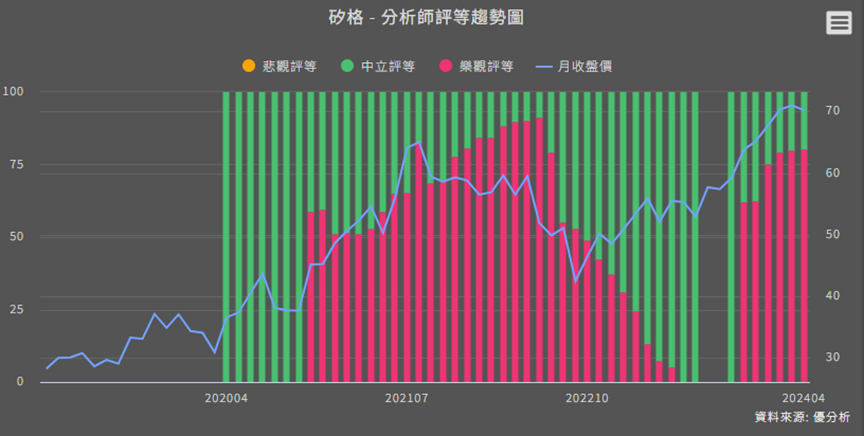

其中法人預估矽格2024年手機營收成長10%,網通相關營收成長14%,車用晶片測試也將隨客戶成長約15%。下圖顯示2024年前三月營收均超乎法人預期,可持續關注公司法說會後續展望表現。