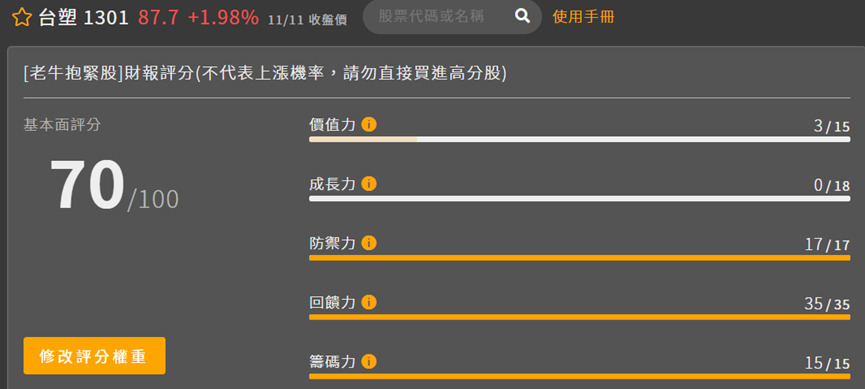

從老牛抱緊股策略模組中,會看到台塑的價值力和成長力都0分,我們就可以先初步有個認知,這檔股票近一季獲利情況不太好,但其他在防禦力(現金流入)、回饋力(股息發放率+股息報酬率)、籌碼力(外資與投信買超)方面都是滿分。那究竟他的獲利情況不好、會不會是個機會?

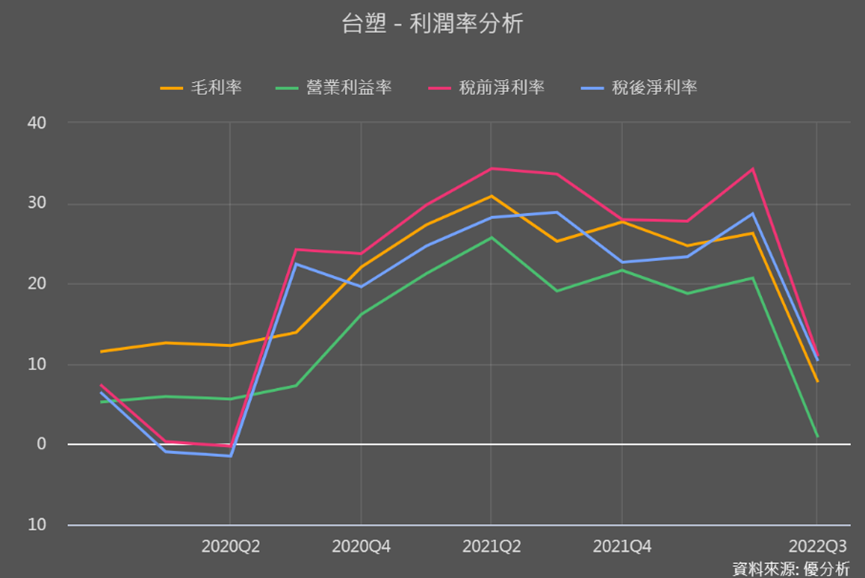

台塑這種眾所周知的大公司,產品又是生活都會看到的塑膠用品,今年上半年公布很不錯的財報的同時,就因為升息、通膨都衝擊民生消費力,大下修Q3展望。台塑Q3財報也的確在景氣持續轉差、台塑四寶產品銷量+售價都下滑情況下,顯示,本業獲利下滑到只剩4.8億、季減97%!

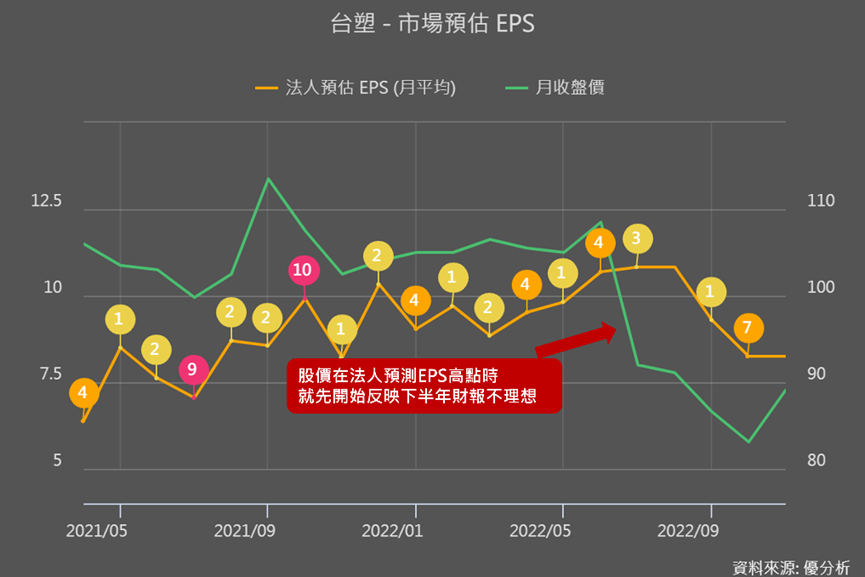

Q3本業獲利大幅度跳水,也讓台塑今年EPS要賺超過一個股本變得非常有難度!法人對他今年EPS預估值,也從10.8元下降到8.25元!

在法人陸續下修EPS預估值、股價下探到80元以下,但落底後很快就開始回升!財報利空訊息我們很容易知道,但到底該怎麼先抓到反轉利多訊號、以及股價落底的時機?

Q3存貨跌價損失嚴重

先來看他的價值力和成長力為什麼會是0分。

台塑在產業鏈屬於中下游加工製造的位置,同時受上游原油和下游終端需求的影響,上游原油漲價、就將成本轉嫁給下游,長期以來獲利雖有起伏,但整體算穩定,配息率平均在74%。

2022上半年原油價格一桶從75元漲至125元,原料高漲下台塑的產品也會漲價,但持續下去消費者會吃不消,而且又遇大環境通膨、景氣不佳,消費者購買力持續下降、需求降低。而且Q2台塑有多買原料存貨,甚至到Q3也仍有5.5百萬的原料存貨高水位。

可是第3季國際油價開始拉回,終端價格也會跟著下降,加上因為景氣不好終端需求還在疲弱階段尚未回溫,種種利空導致台塑存貨有高達近9億的跌價損失。

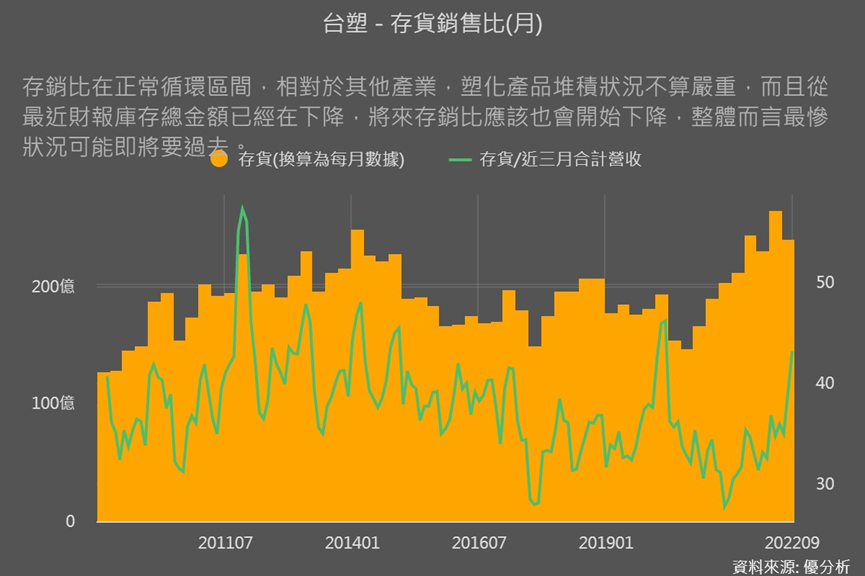

即使台塑跌價損失嚴重,但相較於其他電子零組件業者庫存情況,其實他的產品堆積情況不嚴重,而且還顯露一個轉折利多,要怎麼看?

從存貨金額來看第一個利多訊號

從下圖存貨營收比趨勢圖可以看到,存貨金額的確在高水位、有滯銷的問題,但Q3存貨金額(最右邊黃色柱狀)比Q2下降了些,這就是好消息,也是第一個利多訊號!表示公司已在管理降低庫存,最不好的狀況將要過去。

再看到存貨營收比(綠線),雖然是上升沒有下降,但仍在正常循環區間,沒有忽然超越正常範圍、大大拉高的情況(不正常上升情況請參考比較聯詠),顯示台塑在今年景氣轉下的衝擊下,其實庫存堆積情況沒有那麼慘。

而剛剛說存貨金額已經下降,也會讓將來存貨營收比持續下降。不要忘了,台塑產品都是民生必需品,需求總是在的,現在是卡在原料成本高、通膨使需求弱、所以價格轉嫁不出去;但只要庫存金額持續下降,產品價格就有機會上漲,產品價一漲上去、營收也會被帶上去,存貨營收比就能持續下降,整體營運就會好轉。

加上台塑也很有信心的認為,石化業經歷2季的庫存調整,需求正逐漸回溫,子公司台塑化也認為,Q4油價有撐,所以需求擴大、上游原油價格停止下探,這些都能讓台塑高價庫存有望在今年Q4庫存金額下降的更快,明年EPS預估值就有望向上修正。

那我們已經有掌握到庫存金額下降這個利多,所以即使「現在」營運還沒有正式轉好、庫存仍在持續修正,但只要評價夠低、夠便宜,其實就要先把握住,因為股價可能會先反映

接下來就是要看評價落底要怎麼看。

運用席勒本益比 看評價有沒有落底

台塑是個跟著景氣、民眾消費力走的股票,前幾個月因為大環境景氣不好、對未來景氣究竟如何也充滿不確定,只要景氣更差了,法人還會持續下修今明年的EPS!所以即使本益比一直下探,但仍不知道低點下面是不是還有低點。

而席勒本益比能夠去除景氣循環波動造成的盈餘波動、評價波動,排除掉通膨與景氣循環變數,顯示出長期的估值水準,可以簡單理解為「真實的本益比」。

下圖可以看到台塑目前的席勒本益比14.78倍,離最低點13.49倍的下跌空間很小,但也已非常接近低點,而且離平均值18.51倍的上升空間有25%。

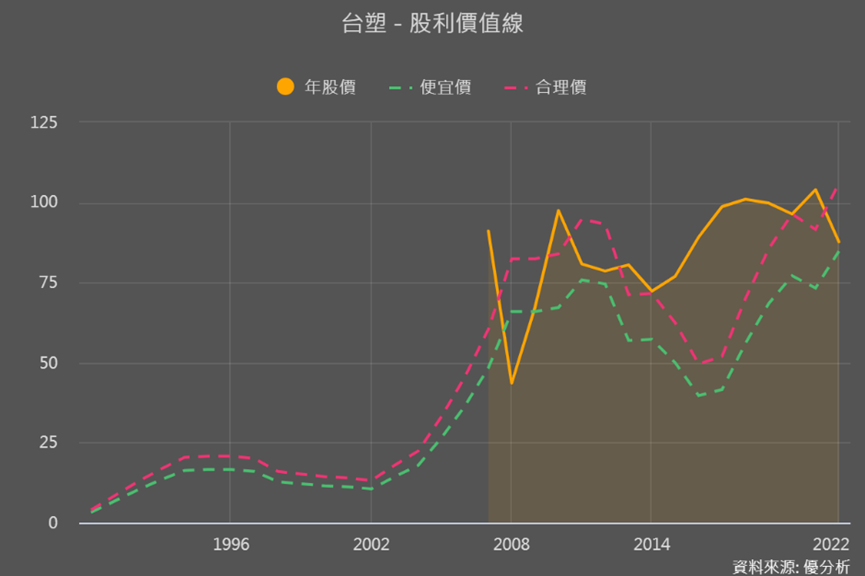

搭配老牛模組中的股利價值線,也可以更了解目前價值位階。這是利用過去5年現金股利繪出個股利價值線,用來推估台塑價值,可以看出股價位階的相對位置「便宜」、「適中」及「昂貴」。台塑2014年以來大多屬於「昂貴價」,直到近期股價下修股價來到少有接近「便宜」的位階。運用這兩個工具,就能對掌握評價落底時機更有把握。

結論

整體來說,台塑這種防禦力(現金流入)、回饋力(股息發放率+股息報酬率)都滿分,產品又都是民生必需品的大公司,因為原料成本是最主要的支出,又具有很強的循環性,所以存貨情況就是抓買賣時機最好的參考數據。

2021年景氣大好台塑存貨金額頻頻上升,而存貨營收比下降,顯示賣的速度比備貨速度來的快,營運賺錢很棒!但今年上半年庫存金額還在上升,存貨營收比也跟著上升,就表示開始滯銷,股價會開始下跌。所以庫存下降,表示情況開始轉變,雖然存貨營收比還沒開始下滑,但因為評價已處在低點,股價向上空間大於向下風險。

但要是你有另外的關注標的,是庫存金額下降、存貨營收比也下降,而且席勒本益比也處在低點,那他向上彈的空間可能就比台塑來得更大。所以阿,存貨比和評價搭配使用,除了用來評斷一檔股票的報酬率空間、適不適合下手之外,也可能來和其他關注得標的一起來評估,建立投資組合、正確率與勝率會比較高喔!

報名請點擊以下圖片