文章摘要:

- 新普(6121)公布上半年股息將配發13.1元,大約是去年每股26元的一半,假如下半年同樣配發13.1元,殖利率約9.26%。

- 即使最近股價出現反彈行情,最新本益比仍低到只剩下7.6倍,位於歷史平均兩倍標準差「之外」。

- 然而Q3財報顯示整體庫存仍偏高待修正,等待庫存下降後更安全。

文章內容:

NB賣不好,全球最大的NB電池模組生產商:新普(6121)受傷最嚴重,股價跌到了本益比剩下7.6倍,低於10年平均值下面的兩倍標準差之外。

依照這樣的本益比,假如新普能維持目前的獲利水準,以現價持有買進的人大約7.6年就能回本。

NB展望不佳,新普未來盈餘要轉為成長確實也不容易,然而其優異的現金流入也不容忽視。

NB雖然沒有成長性,卻是新普的金牛型事業(Cash Cow),每年帶進來大量現金流入,可以用來配息或者支持新事業成長。

先來看新事業,AES-KY(6781)是新普的子公司,併入新普的合併財報中,但是AES也是上櫃交易的公司。

市場的機制很聰明,不會把一個AES的獲利價值重複計算兩次,這是新普股價的一大致命傷。

也就是說,新普的本益比低落,是合理的現象,未來即使會高,可能也高不到哪去。

因為要買成長性的話,直接買AES(6781)就好。

然而股價跌到今天,新普的總市值已經低於子公司AES-KY(6781)。

雖然新普(6121)並非百分百持股AES,不過換算之後仍顯示,新普股價還是有點過分偏低,因此出現了一波反彈行情。

反彈行情或能持續一陣子,不過等到評價空間被彌補後,股價可能還是隨時會失去續漲動能。

新普=金牛型事業體

所以再來看股息,NB雖然不成長,但每年還是能有一定的出貨量,能為新普帶來穩定的現金流入可以配息,像是一家「金牛型」公司。

假如股價過低的話,還是有現金流的套利空間。

10月營收剛公布,新普還是有年成長5.1%,全年累計營收也沒衰退多少,與去年大約持平。

今天也同時公布了上半年股息,將配發每股13.1元,光是上半年的股息就有4.6%的殖利率水準。

下半年隨便配,全年股息收益率看來也不低。

根據這樣的現金流入事業體,投資人應該可以從新普身上,獲得一些穩定的高收益率,在通膨年代確實不錯。

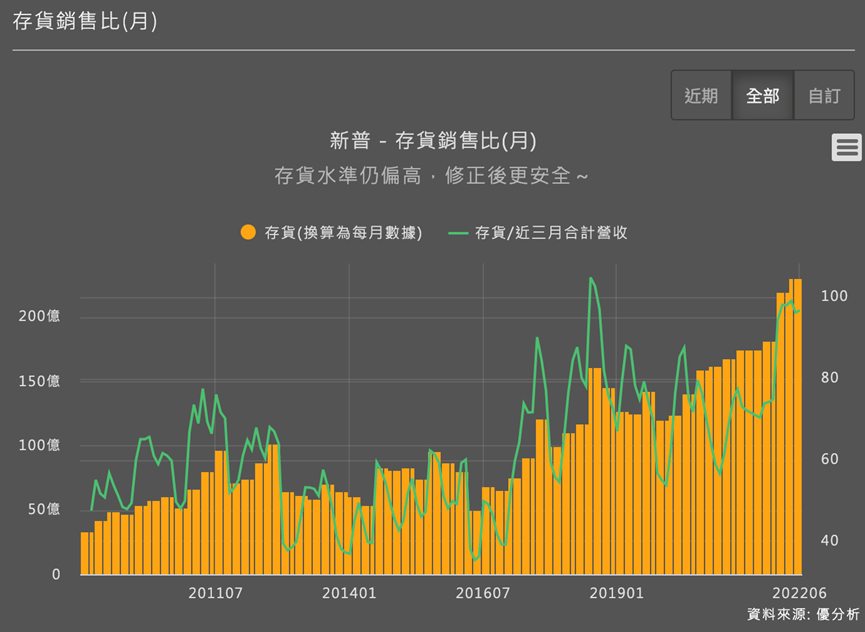

但是,應該現在買還是晚點買,那就要先看一下庫存修正的狀況。

目前整體庫存仍偏高

Q3財報公布後,你可以從資產負債表看到存貨金額。

目前新普的整體庫存水準其實還是偏高(與歷史相比),由於NB需求短期不可能回升,所以這個庫存調整還是持續當中。

根據過去循環(如下圖),每當NB銷售不佳時,新普的存貨金額都會連續下降後才會落底,這次應該也不例外。

所以喜歡新普(6121)這種高收益率股票的朋友,可以等到這個存貨金額下降一季或兩季之後,趁他快要配息之前,到時再來評估一次基本面狀況,可能才是比較好的策略。

但如果你是因為想買AEK-KY的成長性,但又怕本益比太高而選擇退而求其次來買低本益比的新普,那就大可不必了,因為最終,市場對新普集團成長性的期待還是會灌注在AES-KY身上,不一定會反應在新普身上,這個交易並不一定划算。