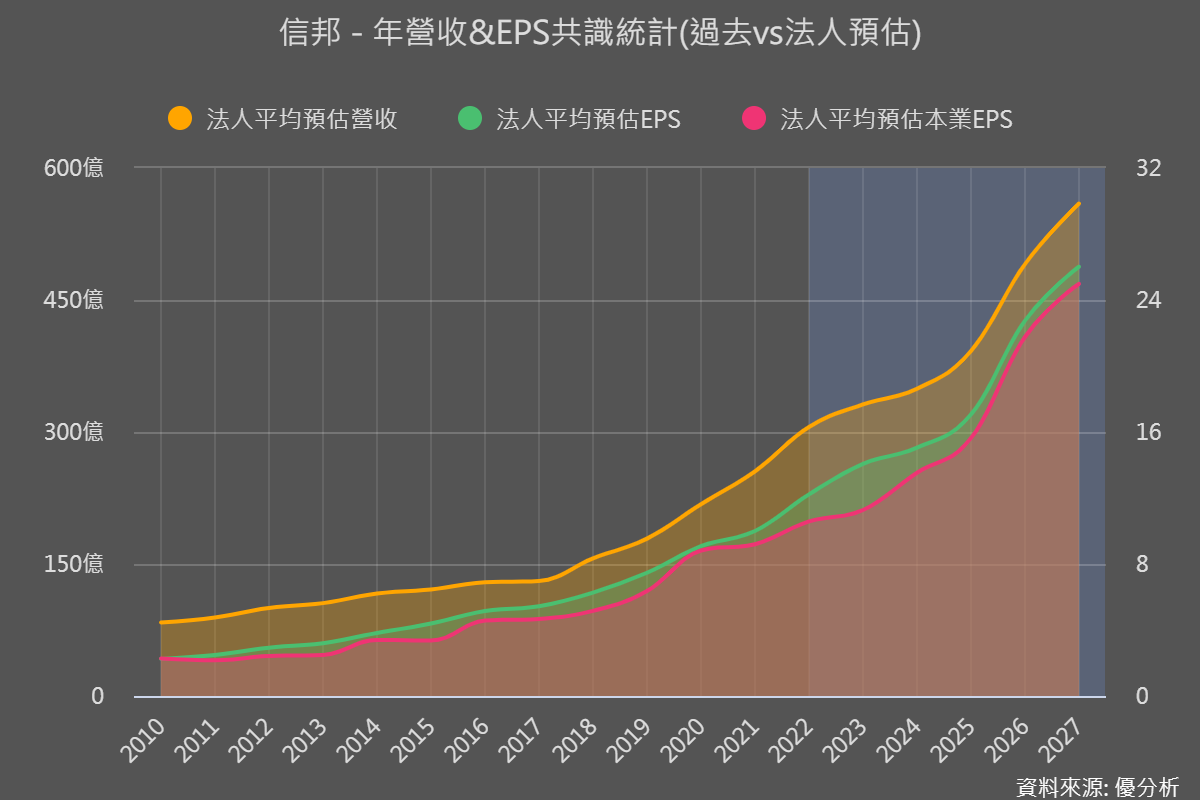

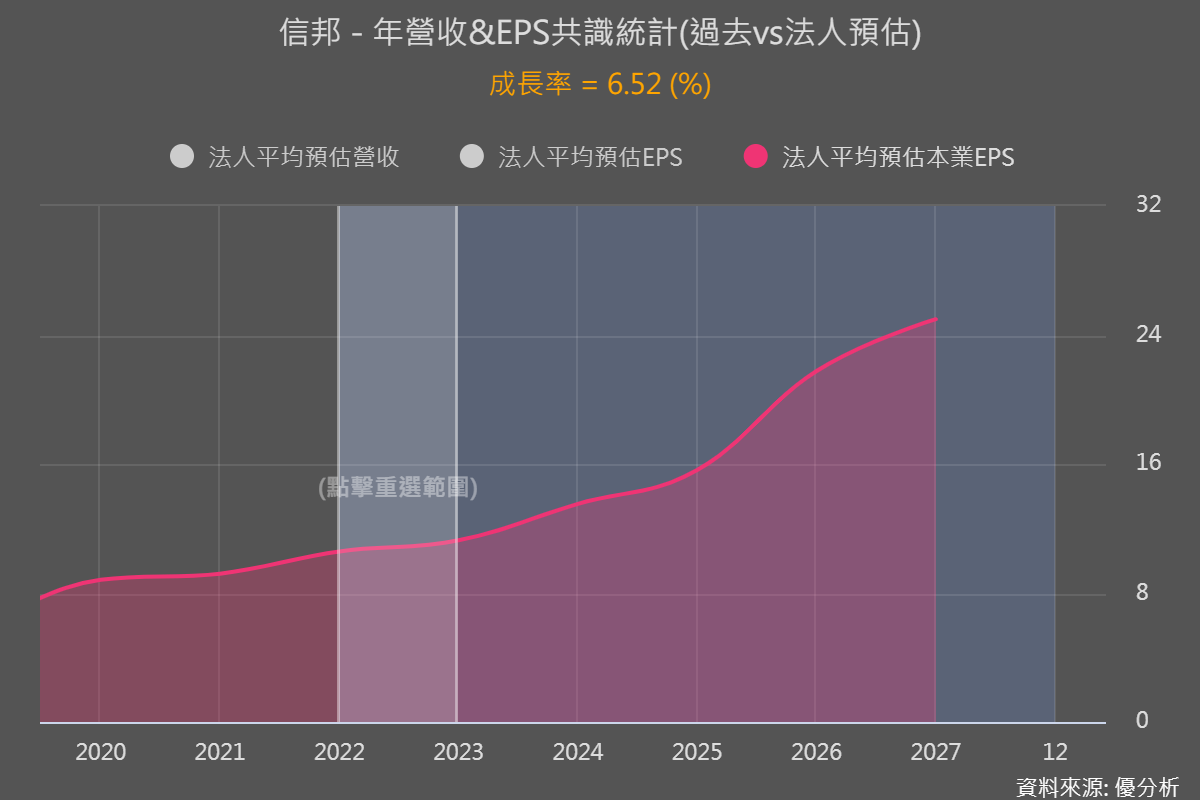

這一年來的市場狀況有多混亂?從信邦(3023)身上可以得到印證。這家幾乎每年都能雙位數成長的公司,今年也遇到了景氣亂流,獲利年增率降到個位數。根據優分析統計,法人平均預估今年信邦成長率只有6.52%左右,與其他衰退的產業相比雖然表現已經很好,但個位數的成長率對於一家本益比20倍的公司來說,股價就顯得特別昂貴。

回顧今年信邦(3023)為止的營運狀況,如果要解釋為什麼成長率變得特別低,大致上就是一句話:終端客戶滯銷。

我們先來看一下產品組合,以下為今年前三季合計比重,不管是哪一種產業今年其實都受到不小的影響:

-

綠色能源:31%

-

工業應用:28%

-

通訊相關:18%

-

汽車相關:15%

-

醫療保健:8%

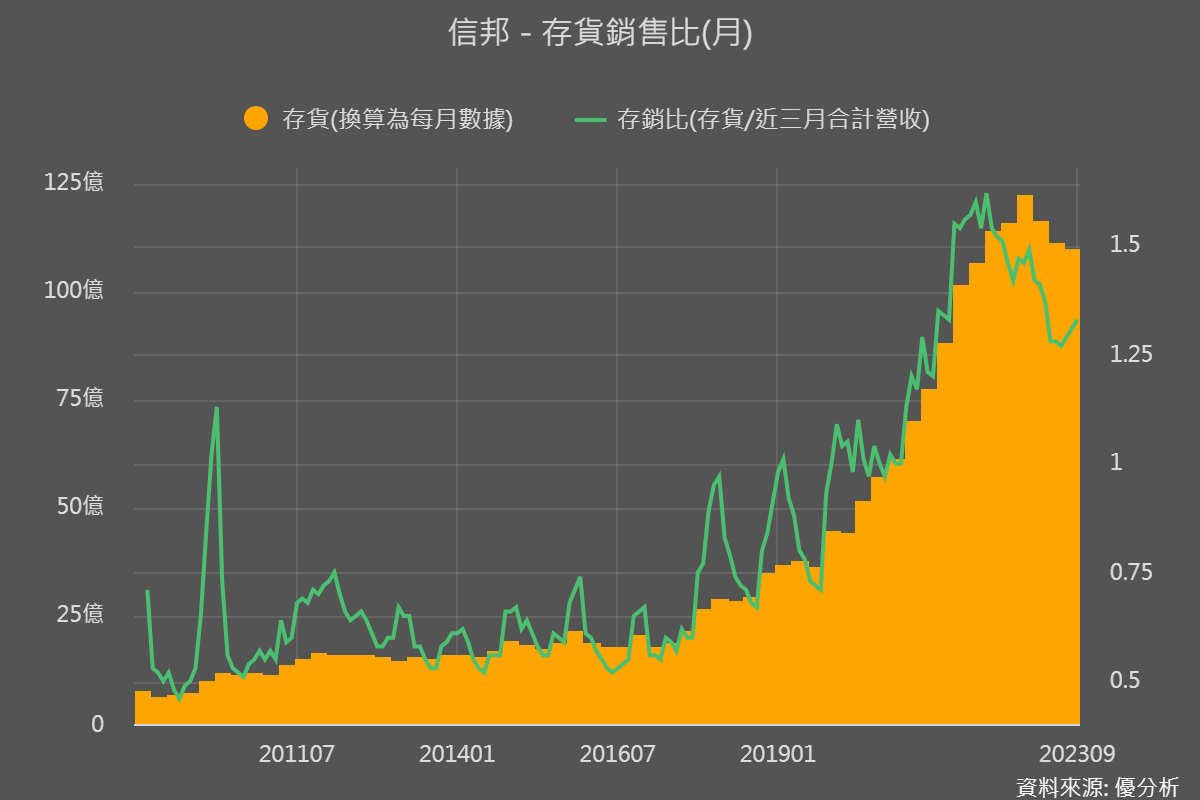

今年幾乎所有產業都遇到相同的問題:庫存過高、但需求卻往下,出現了基本面的死亡交叉。

由於終端客戶先前怕缺貨,所以都多買了一些存貨放著,結果景氣去年底變差了之後,客戶都發現存貨似乎買太多了,於是訂單放緩。

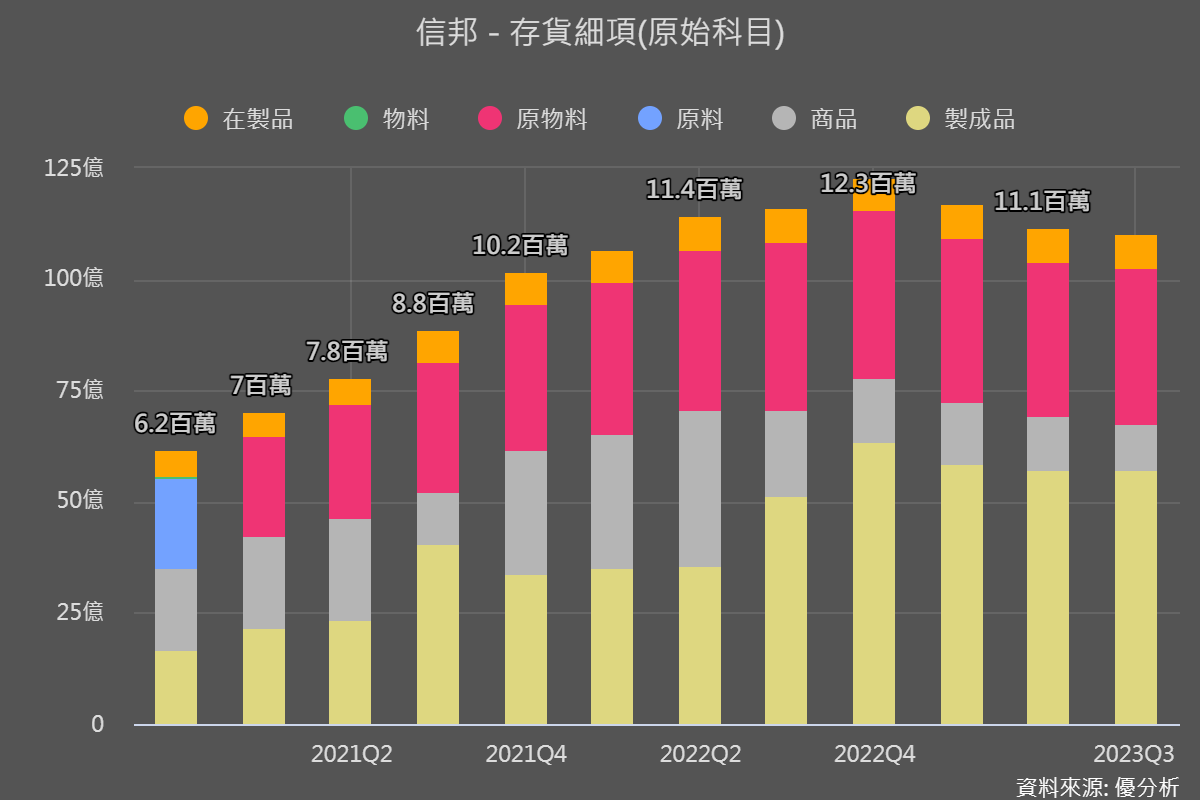

信邦的存貨水位也是異常的高(與目前的銷售水準相比),之後就出現了過去少見連續三季的存貨下滑,不過至今為止,與目前的營收相比較之後,目前的存貨水準恐怕還是偏高,更令人擔心的是存貨細項,在製成品的部分下降的不夠快。而第四季又是傳統淡季,根據優分析統計,過去五年平均第四季會比第三季下滑5.6%,看來,信邦目前還處於消化多餘存貨的階段,訂單成長偏弱(Slow)的階段尚未過去。

值得一提的是綠能產業,儘管今年以來信邦在綠能的營收持續增長,前三季合計營收的年增率高達38%,但問題在於未來。

由於美國利率在第三季之後急遽上升,影響到風電、太陽能等綠色能源客戶的建置量,以風電為例,先前文章報導過這個行業因為融資成本過高而導致電費入不敷出,很多案子都停擺下來,會不會影響到信邦未來在綠能的成長性,就是市場比較疑慮的地方。

所幸現在利率已經見頂,這股壓力又即將舒緩,不過假如未來利率還是偏高Down不下去,在電費合約不太可能調漲的情況下,綠能的發展可能還是受限,景氣波動會開始出現而不是像先前那樣不斷成長。

總之,信邦短期內的營收動能還是沒有什麼機會出現復甦的機會,最新公布的11月營收月增0.74%,年增-6.37%,也印證了這個觀點。

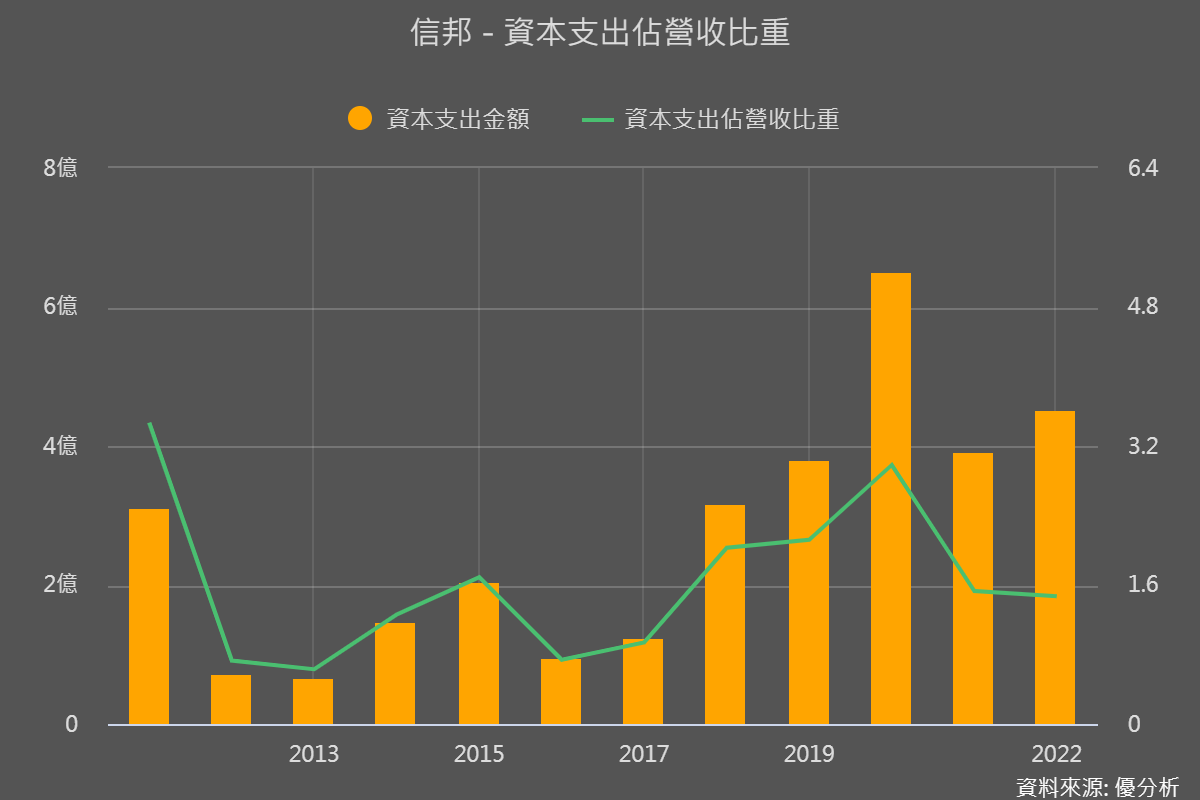

不過,信邦今年還是表現了高水準的穩定度,長期來看,營運模式持續有效,信邦也正在擴大投資,正在墨西哥建立新的生產據點,將於2025年之後投產。公司只要有擴張而且營運模式正確,成長率就不墜,可以趁著這波景氣亂流重新檢視與思考未來投資機會。