美國鋼鐵(X-US)的估值相對於其同行明顯偏低。這種低估可能是由於它持續受到罷工和供應鏈中斷的影響。儘管如此,潛在的併購者仍對其在綠能領域所可能帶來的鋼鐵需求抱持樂觀的態度。

由於短期環境的挑戰,如升級煉鋼爐和潛在的汽車生產中斷,美國鋼鐵公司(X-US)最近受到了許多潛在併購者的關注,這對其估值造成了壓力。

這家總部位於匹茲堡的公司,總市值約68億美元,正在盤算著Cleveland-Cliffs Inc和Esmark Inc等潛在併購者所提出的收購提議。據路透社報導,另一家ArcelorMittal SA也正在研究該出價多少。

在8月13日披露了收購的興趣之前,美國鋼鐵的股票相對於其主要同行被低估。該公司的EV(總市值扣除掉淨債務之後的市值),相當於其預計近12個月的稅前利息、稅、折舊和攤銷(EBITDA)的3.6倍,而Cleveland Cliffs為5倍。

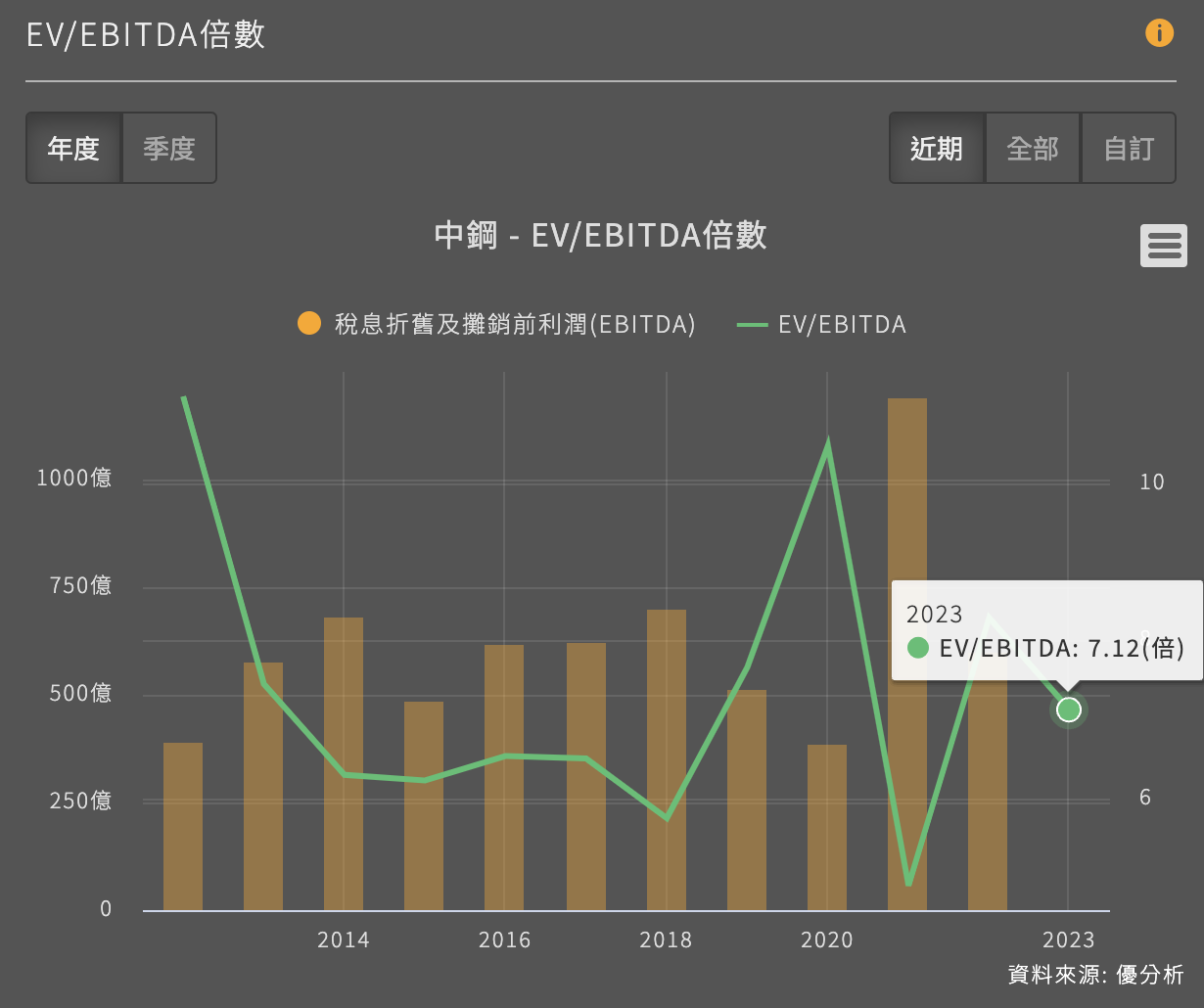

作為參考,台灣的中鋼(2002-TW)的EV/EBITDA都有7倍以上。(註:EV=總市值+淨債務)

其他兩家美國競爭對手,Nucor Corp和Steel Dynamics Inc,分別交易在6.9倍和5.8倍的EV/EBITDA,根據Refinitiv的數據。

這一個估值折扣,促使Cleveland-Cliffs(CLF-US)上個月接觸了美國鋼鐵並提供收購的報價,Esmark聽聞後也趕快出價。根據RBC Capital Markets分析師的說法,這兩家公司的報價都把美國鋼鐵的估值定在2024年預估EBITDA的6.2倍。

根據追蹤美國鋼鐵的分析師所說,美國鋼鐵正在加大資本支出所以EBITDA可能暫時不太準確,它將在2023年投資大約25億美元,這大約相當於它在2022年的淨利潤,想要將設備從一些老舊的高爐替換為更有效率、更環保的電爐。

與高爐不同,電爐可以根據鋼鐵需求的波動進行調整,而不像高爐一樣都不能終止生產(否則重啟的成本更高),且電爐的鋼鐵生產方式比高爐釋放的二氧化碳少得多,減少了加劇氣候變化的排放。

儘管預計設備投資將在長期內得到回報,但這限制了美國鋼鐵在短期內可以給股東回報的報酬,這也是公司經營上很重要的事項,該公司在過去兩年完成了12億美元的股票回購。

對美國鋼鐵的另一個壓力是關於汽車部門可能發生罷工的擔憂,汽車部門是鋼鐵需求的主要來源,且是美國鋼鐵下游的主要客戶。美國總統拜登本週才剛呼籲工會汽車工人和底特律的三大汽車製造商在合同下個月到期之前,通過新的協議以避免罷工。

根據美國鋼鐵(X-US)的年報,2022年汽車和運輸部門幾乎佔美國鋼鐵北美設施鋼鐵出貨量的四分之一。Cleveland-Cliffs也是類似的結構。

"美國汽車工業的罷工將對Cliffs和美國鋼鐵造成更大的影響,因為他們是高爐操作員,而不是電爐,所以這可能是Cliffs向美國鋼鐵提出出價的好機會," Jefferies分析師在8月14日的研究報告中寫道。

製造業復興

然而,根據路透報導,Cleveland-Cliffs和其他追求者已經發現美國鋼鐵的估值有更高的空間。

該公司為可再生能源基礎設施提供鋼材,如風力發電機,因此將受益於通膨削減法案(IRA),該法案為這些項目提供稅收優惠和其他激勵措施,並有"購買美國制造"的規定。美國鋼鐵執行長David Burritt讚揚IRA是"製造業復興法案"。

該公司還預計其在生產電爐鋼方面的投資將得到回報,該鋼材用於電動車馬達和電力變壓器等應用。它預測非晶粒取向電氣鋼和馬達層壓片的複合年增長率為7%,而整體鋼板市場的成長率只有1%。

在前總統川普於2018年實施的進口關稅下,美國鋼鐵行業已經明顯受惠。但是,供應鏈中斷和上升的通貨膨脹對美國鋼鐵及其同行都造成了壓力。