宜特科技(3289-TW)在2025年第一季繳出亮眼成績單,其中毛利率的顯著提升成為市場關注焦點。是什麼原因驅動了宜特(3289-TW)的毛利率大幅成長?

宜特(3289-TW)是台灣第一家半導體驗證公司,從IC電路修補起家,業務範圍涵蓋失效分析(FA)、可靠度分析(RA)和材料分析(MA)等領域,客戶超過萬家,目標是為客戶提供完整的解決方案。

客戶群不僅包括上游IC設計公司,還跨足組裝和PCB廠的半導體驗證市場,並獲得多項知名機構認證。

2024年各業務營收佔比為:可靠度分析(RA)佔52%,失效分析(FA)與材料分析(MA)及其他業務合計佔比48%。

公司實驗室目前集中在台灣,主要考量規模效益。

Q1獲利表現:營收成長,毛利率顯著提升

宜特(3289-TW)公布2025年第一季財報,單季稅後淨利為1.26億元,季增39.47%、年減5.17%,每股盈餘1.7元。

公司表示,每股盈餘略低於2024年同期的1.8元,主要是因為2024年同期認列較多的所得稅抵減利益。

然而,2025年第一季合併營收達11.31億元,季增2.2%、年增5.82%,毛利率更達到31.18%,季增3.57個百分點、年增2.94個百分點,顯示公司整體營運表現穩健成長。

如圖所示,第一季營收如法人預期。

(資料來源:優分析產業資料庫)

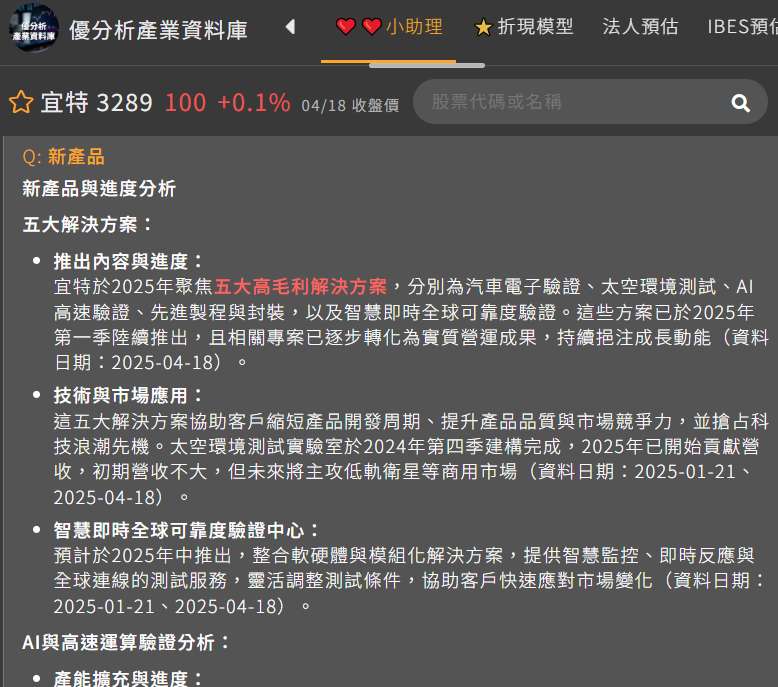

高毛利解決方案與營運效率優化:雙引擎驅動毛利率提升

宜特(3289-TW)指出,毛利率持續改善,反映高毛利解決方案與營運效率優化已開始發揮成效。

公司強打汽車電子驗證、太空環境測試、AI高速驗證、先進製程與封裝,以及智慧即時全球可靠度驗證等五大解決方案,逐步顯現成果。

這暗示著,透過提供更專業、客製化的服務,成功提升了產品的附加價值,進而帶動毛利率的成長。

從研發費用來看,公司確實投入更高比例的研發費用在技術上,去年Q4投入達到營收的4.5%。

(資料來源:優分析產業資料庫)

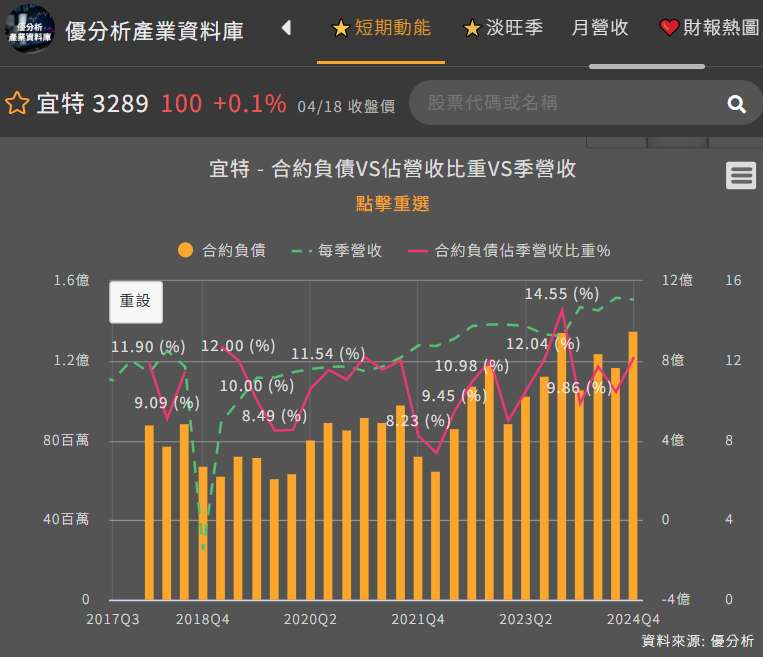

AI與高速運算需求升溫:驗證分析訂單持續湧入

受惠於AI應用推動先進製程與高速訊號測試需求提升,相關驗證服務訂單持續湧入,目前在手訂單量水位維持在高檔,合約負債金額亦持續向上。

為滿足市場需求,公司自2020年起積極布局相關產能,至今產能已擴增約八倍,成功支撐客戶對高階驗證分析服務的強勁需求。

這顯示,在AI和高速運算領域的佈局已進入收穫期,不僅帶動營收成長,也成為推升毛利率的重要動能。

(資料來源:優分析產業資料庫)

擴大驗證服務範疇:五大解決方案成未來成長引擎

展望2025年,宜特(3289-TW)將持續深化核心技術與客戶服務,聚焦市場趨勢,推動五大高毛利解決方案,協助客戶縮短產品開發週期,提升產品品質與市場競爭力。

- 汽車電子驗證:取得IATF 16949品質管理系統認證,並為亞洲首家AEC汽車電子協會認可的第三方公正實驗室,協助客戶加速車用電子產品上市。

- 太空環境測試:已建構亞洲最完整的太空環境測試實驗室,提供從地面到太空的一站式測試解決方案,確保衛星與航太零組件在極端環境中具備高可靠度。

- AI高速驗證:聚焦高頻訊號測試及模擬設計評估,確保高速運算及光電產品的穩定性與可靠度。

- 先進製程與封裝:專注於共封裝光學模組(CPO)、導通孔玻璃載板(TGV)、矽穿孔技術(TSV)及2.5D/3D封裝等解決方案開發。

- 智慧即時全球可靠度驗證:預計2025年中推出,整合軟硬體與模組化解決方案,提供智慧監控、即時反應與全球連線的測試服務。

這些解決方案不僅擴大服務範疇,也將為公司未來的營運帶來正面貢獻,強化長期競爭力。

(資料來源:優分析產業資料庫)

產業定位

在半導體驗證分析這個領域,宜特(3289-TW)專注在RA,與同業專注在MA有所區隔。

目前對於海外設廠的態度仍較為謹慎,現階段還在評估,也會考慮採用併購當地實驗室的方式。因專案會以客戶為主,地區別不會是主軸,有沒有專業能力比較重要,公司產品(服務)提供屬性與製造業本就不同。

整體而言,公司透過高毛利解決方案與營運效率優化,成功帶動毛利率顯著提升。

同時,在AI和高速運算領域的佈局已進入收穫期,為營收成長注入強勁動能。