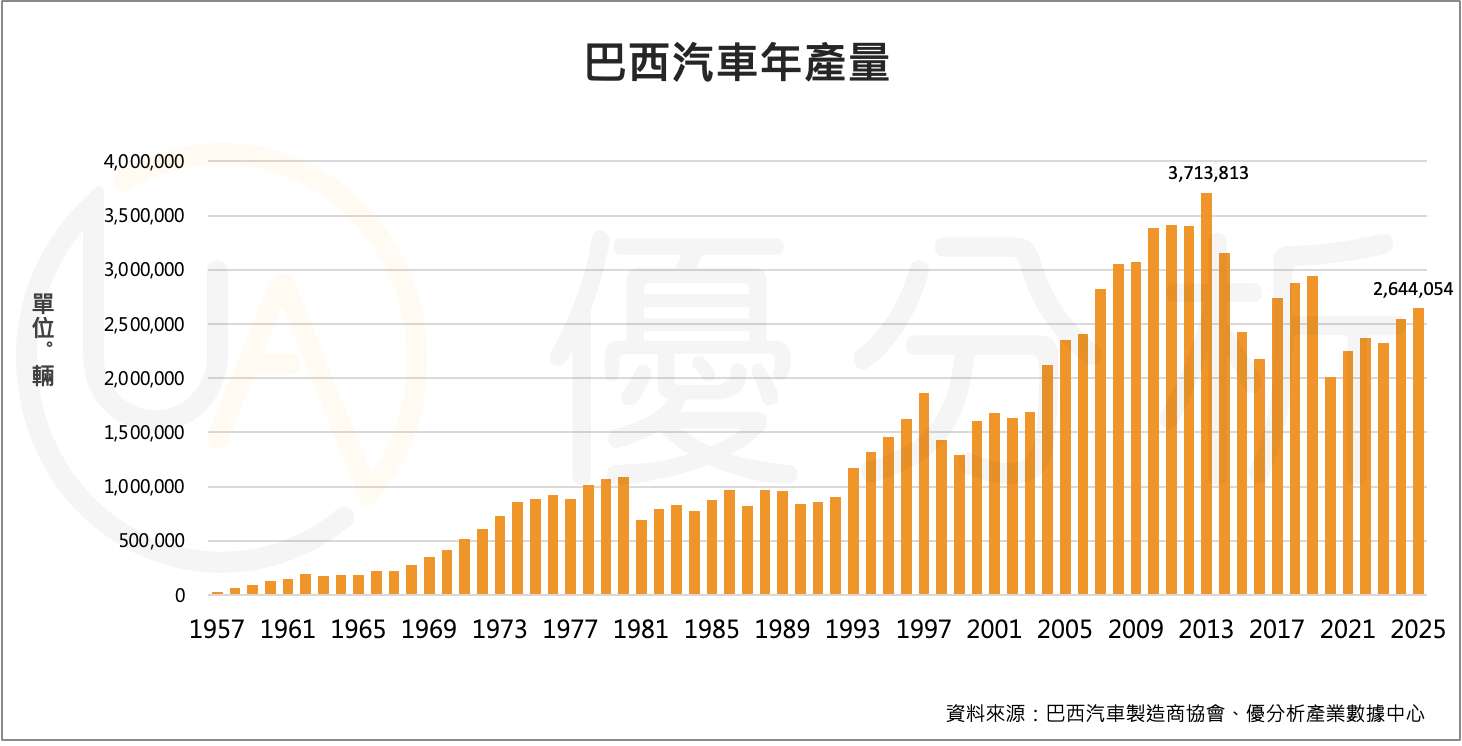

2026年06月13日(優分析/產業數據中心報導)⸺ 作為拉丁美洲最大的汽車市場,巴西目前擁有超過4,870萬輛汽車保有量,完整的汽車產業鏈涵蓋26家整車製造商與508家零組件供應商,在南美汽車產業中占有關鍵地位。近年隨著經濟活動逐步回穩,巴西汽車市場也逐漸走出疫情與景氣低迷的影響。根據巴西汽車製造商協會(Anfavea)統計,2025年汽車產量達264萬輛,年增率3.7%,且已連續兩年維持正成長,顯示當地汽車需求與產業活動持續復甦。

然而,市場關注的焦點已不再只是景氣回溫。

對巴西汽車產業而言,更值得關注的是下一輪成長將由誰主導,以及市場擴張所帶來的供應鏈紅利,是否能夠留在本土產業體系之中。隨著中國車廠加速布局巴西市場,這項問題正逐漸成為當地汽車產業最重要的議題。

巴西車市復甦,但距離歷史高峰仍有差距

從歷史數據來看,巴西汽車產業仍處於復甦階段。

巴西汽車產量曾於2013年達到371萬輛的歷史高峰,隨後受到經濟衰退、疫情及產業調整等因素影響,產量大幅下滑。雖然近兩年已逐步回升,但2025年264萬輛的產量仍較歷史高峰低約29%。

另一方面,巴西汽車產業總產能超過450萬輛,代表目前產能利用率仍不到六成,仍有相當大的提升空間。

從歷史軌跡來看,巴西汽車產業並不缺乏製造能力,而是需要新的需求與投資來填補閒置產能。

因此,產業界開始將焦點轉向另一個問題:未來新增產量究竟會由哪些車廠帶動?

中國車廠成為下一波成長主力

近年中國車廠持續加大對巴西市場的投資力度,在新能源車與智慧化車款領域尤其積極。隨著新產能陸續開出,市場普遍預期中國品牌將成為巴西汽車市場下一階段最重要的增量來源。

這項趨勢對消費者而言,意味著更多車款選擇與更激烈的市場競爭;但對巴西本土汽車供應鏈來說,卻帶來新的壓力。

巴西最擔心的不是進口車,而是供應鏈外移

在巴西汽車製造商協會(Anfavea)近期舉辦的產業論壇中,多位車廠與零組件業者指出,目前進入巴西市場的中國品牌車款雖然使用大量國際供應商產品,但許多關鍵零組件實際上由中國工廠供應,而非巴西本地生產。

Bosch拉丁美洲執行長Gastón Diaz Perez便指出,目前許多中國品牌車款搭載Bosch產品,但相關零組件並非由Bosch巴西供貨,而是來自Bosch中國生產基地。

這也凸顯巴西產業界最擔憂的問題。

過去數十年來,巴西透過關稅保護與國產化政策建立完整汽車工業體系,目前擁有26家整車製造商及508家零組件供應商。然而,若未來市場成長主要由中國品牌帶動,而零組件採購仍以中國供應鏈為主,本土供應商未必能同步分享市場成長紅利。

巴西汽車製造商協會主席Igor Calvet形容:我們面對的不是單純的產品轉換,而是一場產業典範轉移。」

成本差距正在改變競爭規則

巴西業界認為,中國車廠競爭力快速提升,背後不只是產品因素,更反映供應鏈成本結構的差異。

Stellantis南美區總裁Herlander Zola指出,中國企業的融資成本約1.5%,而巴西基準利率高達14.5%。此外,中國鋼材價格較巴西低約30%,再加上勞動成本與產業聚落優勢,使中國供應鏈具備更強的成本競爭力。

在新能源車時代,競爭焦點也逐漸從傳統引擎與變速箱,轉向電池、電子控制系統及車用軟體等新領域,而這些恰好是中國供應鏈近年快速建立優勢的市場。

因此,巴西擔心的不只是進口車增加,而是本土供應鏈在下一輪產業變革中逐漸失去競爭力。

本土供應鏈尋求政策支持

面對中國競爭壓力,巴西汽車製造商協會(Anfavea)主張推出「Innovate 2」計畫,該計畫被視為2013年至2017年間實施的汽車產業扶植政策升級版。當年政策曾被視為保護巴西汽車工業體系的重要措施之一。

「Innovate 2」計畫將重新檢討進口整車與半組裝車稅制,同時為汽車零組件業者提供融資管道,協助其投資混合動力車與電動車零組件的本土生產。

Anfavea主席Igor Calvet指出,多數汽車零組件廠規模較小,且多為家族企業,若缺乏融資支持,將難以投入新能源車關鍵零組件。巴西零組件產業協會(Sindipeças)主席Cláudio Sahad也表示,業界有意願在巴西生產這些新世代產品。

不過,政策推動仍面臨財政限制。由於巴西政府仍面臨財政赤字與公共債務壓力,新一輪補貼與融資計畫能否取得足夠資源支持,仍有待觀察。

下一輪競爭的關鍵:誰能分享市場成長紅利

整體而言,巴西汽車市場已重新回到成長軌道,但產業真正關注的並非需求是否回升,而是未來新增產量將如何分配。

若中國車廠持續擴大投資並主導新增產能,巴西汽車市場規模確實有望進一步擴大。然而,若相關零組件供應仍高度依賴中國體系,本土供應鏈未必能同步受惠。