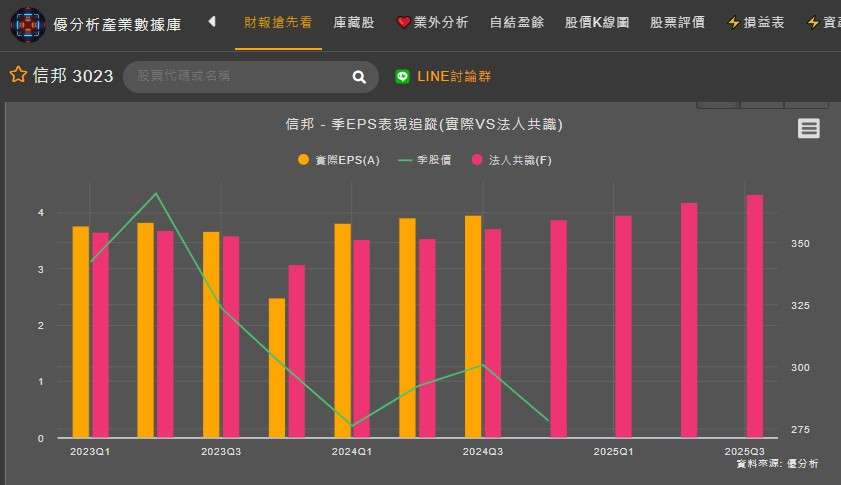

信邦(3023-TW)公布前三季財報, EPS達11.65元,不僅稅後純益及EPS同創歷史新高,在Q3獲利及每股淨利刷新單季歷史新高,單季EPS 3.95元,從優分析產業數據庫進行觀察,已是連三季優於法人共識值。

(資料來源:優分析產業數據庫)

信邦財報優於預期,但市場卻不買單 ?

事實上,從營業利益(本業)進行觀察,原本第三季應為信邦表現強勁的季度,卻意外地放緩,而支撐起整體獲利創高的來源為業外損益增加的部分。信邦在2024年第三季及累計前三季的營業外利益分別較2023年同期增加1.37億元及2.74億元,這對於其整體盈餘有著顯著貢獻。但換句話說,這樣的貢獻並非來自本業,本業獲利能力表現疲軟是現階段的問題。

(資料來源:優分析產業數據庫)

從季營業毛利率表現追蹤,可以更明顯的看到趨勢性的改變,原本在法人預期毛利率將逐季重返成長軌道下,Q3卻反轉向下,這也埋下市場對信邦本業展望的疑慮。

從信邦所釋出的說法,在2024年第三季的消費電子業務佔比從過往的二成左右跳升到26%,這是造成其毛利率下滑的主要原因。消費電子業務佔比增加導致毛利率下滑。

在第四季展望,消費電因降息速度略慢,加上適逢年底,客戶對年底衝刺新案的意願還待觀察,第四季毛利率預估也與第三季相近。 這也進一步說明,大環境復甦動能比想像中來的慢,在產品組合上要看見毛利率的優化,短時間可能很難看見,加上中國經濟內捲導致市場競爭加劇,信邦選擇不加入同業殺價競爭,這可能影響其在中國市場的短期需求。

(資料來源:優分析產業數據庫)

另一方面,在本次財報中,從過去合約負債佔比仍在下滑,從2023Q3的73.04%至本季僅剩26.67%,信邦正在快速消化過去的訂單,但新訂單並未看見重啟成長的趨勢。

(資料來源:優分析產業數據庫)

從存貨也可以觀察到,儘管營收表現不俗,但存貨並沒有像過去成長時期,重新進入增長趨勢,這表示客戶對於前景仍處於觀望態度,全球降息速度落後預期的影響,這使得設備廠商的復甦力道略緩於預期,進而影響庫存去化速度。

(資料來源:優分析產業數據庫)

信邦不全然悲觀,從經營項目找出事業亮點。

1.綠色能源:負責太陽能光電、風力發電及離岸風電等綠色能源產業之電纜連接線組及控制模組之開發、製造與銷售。

2.工業應用:負責機器手臂控制纜線組件、控制櫃電纜組件及面板連接電纜等工業應用產品之開發、製造與銷售。

3.醫療保健:負責心電圖儀、血氧飽和儀及X射線線束等醫療設備纜線之開發、製造與銷售。

4.汽車與航太:負責電動車充電槍及充電樁、汽車氧傳感器及停車相關設備纜線等產品之開發、製造與銷售。

5.通訊相關:負責智慧型手機、智慧穿戴裝置及VR / AR HMD 裝置等通訊相關連接線之開發、製造與銷售。

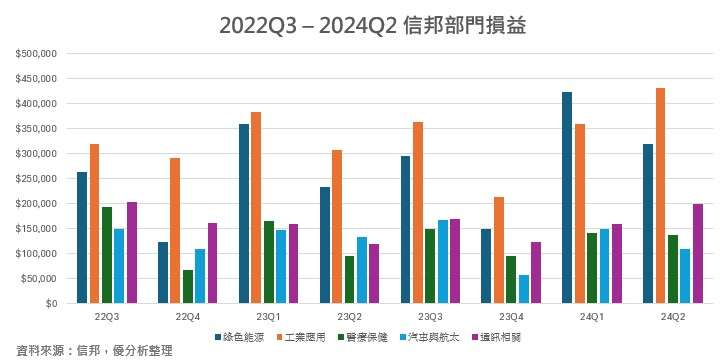

從上半年的部門損益來觀察,工業應用項目已然成為驅動信邦成長的部門,可以發現工業應用區塊在營收上佔比並沒有太大改變,但上半年損益上卻相較2023年同期成長14.5%。

信邦在工業應用中,特別是半導體設備和機器人技術等領域,受惠於AI需求,成為成長動力。目前信邦已掌握全球前五大積極切入AI機器人領域廠商的過半供應鏈,目前都已進入試產階段,預計2026年放量出貨。

半導體設備,信邦協助半導體設備廠商,提供線材、連接器、PCB、小模組、中模組,甚至整個機櫃的製作。半導體設備需求旺盛,信邦持續擴大與ASML、KLA等全球半導體設備領先製造商合作。

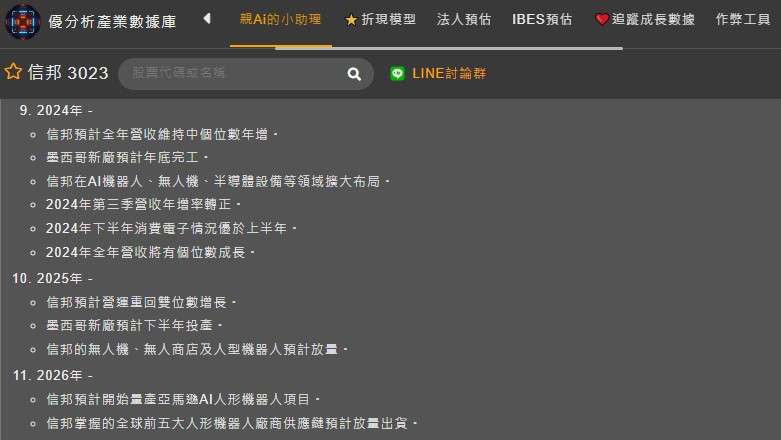

從時間軸上也可以看到信邦在2024年到2026年的相應計畫。

(資料來源:優分析產業數據庫)