2024年3月12日(優分析產業數據中心) - 除了大型CSP雲端服務業者對白牌AI伺服器的強烈需求外,企業市場與規模較小的雲服務業者對於品牌AI伺服器的興趣亦日益增長。

白牌 VS 品牌伺服器

北美的主要雲端服務供應商(如Amazon、Microsoft、Google、Meta)因為本身具有很強的設計能力,所以它們傾向於採購白牌(無品牌)的伺服器,不但能夠跳過品牌商而達到節省成本效果,更是為了資料中心的整體規劃。

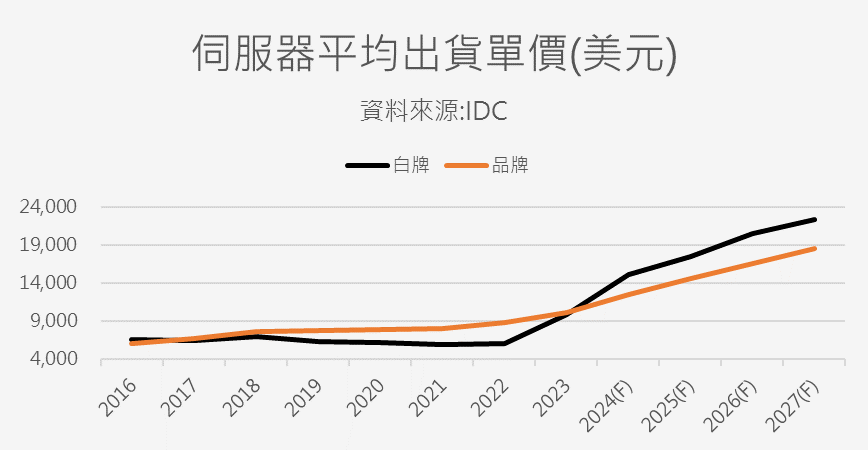

註:所以白牌伺服器的出貨單價是比較低(便宜),2023年的平均單價大約是9700美元/台,而品牌伺服器大約是每台略高於1萬美元/台,其實差距也沒有非常大。CSP會想採購白牌伺服器主要還是為了設計上的主導權。

而企業客戶和較小的雲端服務商則因為本身沒有硬體設計能力,所以更為仰賴品牌伺服器業者如Dell和HP來取得更完整的【伺服器+網通架構】服務。

像是HPE在今年1月更宣布以140億美元全現金交易收購網路設備製造商Juniper Networks,旨在加強其在AI驅動企業網路運營方面的產品和服務。

品牌伺服器的出貨規模並不小,甚至比白牌市場還大。根據IDC在2023年的行業數據統計,白牌伺服器的年出貨量約為470萬台,出貨比重約38%。而品牌伺服器的出貨量則達到約760萬台,佔比高達62%

首波的AI伺服器訂單主要都來自大型的CSP業者,因為它們的預算高且對於新科技的採購意願強烈。隨著AI應用逐漸擴散到企業端,對於品牌伺服器的訂單也開始出現了強勁增長。

這是第二波的需求成長。

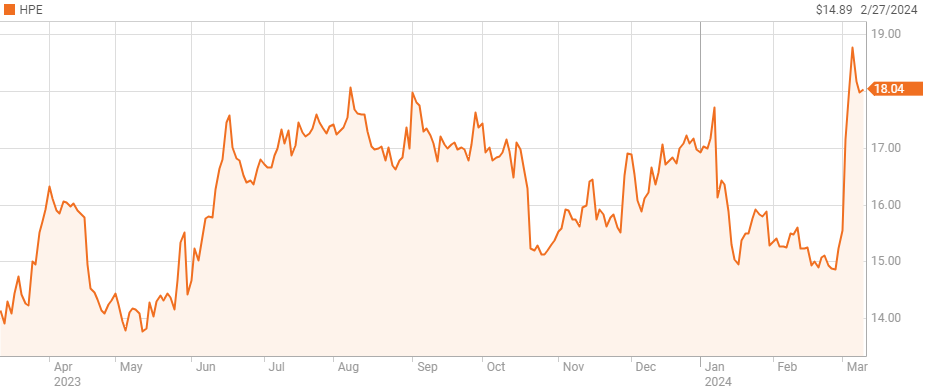

Dell與HPE股價大漲

Dell(DELL-US)之前公布財報時,就已預告品牌商的AI伺服器訂單也將有爆炸性的增長,推升股價創下歷史新高。

而同業公司如HPE(Hewlett Packard Enterprise),儘管原有的網路設備需求低迷,也因為市場對其品牌AI伺服器需求增長的期待而導致股價大漲。

而Dell伺服器的主要代工夥伴是緯創(3231-TW)、英業達(2356-TW),HPE的主要代工夥伴為鴻海(2317-TW),根據Digitimes報導,HPE首波數十億美元的訂單就是給了鴻海。

市場規模擴大,但總量不變

然而需要注意的是,儘管AI伺服器出貨增長,但整體伺服器總量是不太會增加的,大約每年2~3%的增長率。

所以出貨單價的提升很重要,AI伺服器的市場規模之所以能快速增長,主要來自內容(Content)與單價(ASP)的急速升高。

由於白牌伺服器需求來自預算規模大的CSP雲端業者,這些客戶採用高單價產品的意願較高,所以產值的成長會比較快,相關供應鏈受惠程度比較高。

但是企業端或者規模較小的雲服務業者需求不同,不需要採購昂貴設備,在這樣的特性下,儘管品牌伺服器的平均單價也會快速上升,但上升速度就沒那麼快。

因此,這兩個市場的成長潛力還是有高低之別。根據預估,2027年白牌伺服器的產值將由2023年的37.4%上升至48%。

所以非常有趣的地方是,根據產業研究如IDC預估,2024年之後,白牌伺服器的平均單價反而會高於品牌伺服器。

這也是AI所帶來的產業結構改變之一。