文章摘要:

- 升息循環下,價值股當道

- Q3財報剛公布,明年配息估算出來殖利率9~10%

- 伺服器推升明年獲利,抵銷NB下滑衝擊

- 明年伺服器營收比重將超越NB,是獲利展望穩健的主因

文章內容:

過去十年習慣了利率都維持在低檔不動,以前買股票都不太需要去考慮利率對股價帶來的影響。

但今年以來,有在關注總經的朋友一定感受得到這個劇烈變化。

現在你看股票很便宜而買進,假如隨後利率竟然又往上升了1%,當初買的價位看起來又變「不便宜」了。

這個現象在成長股身上特別明顯。這些股票本來股息就不高(因為都用來追求成長了),殖利率也偏低,本來看起來3%覺得還好,但是當利率不斷上升之後,相對地只有3%殖利率的股票看起來就好貴。

雖然股票與債券的投資概念不太一樣,但是你遇到的困難都是同樣的,利率變動實在太貴,增加了我們評估股票與否的難度。

所以根據過去經驗,利率變動很大的時候,價值股比較抗跌一點,雖然可能也漲不多,但這個族群比較能打敗大盤,自然比較會吸引資金進駐。

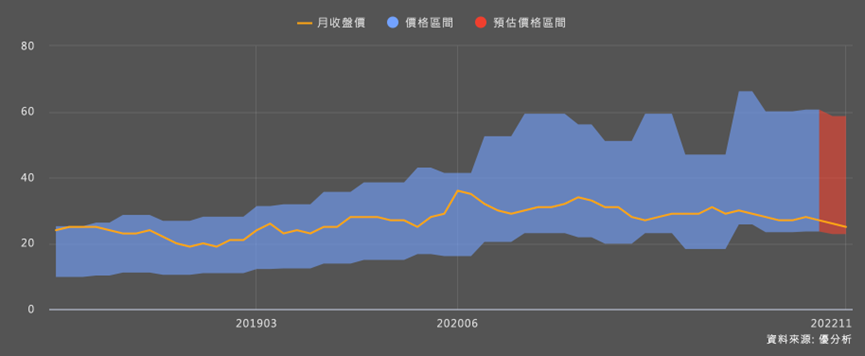

緯創(3231)目前展現出來的特性,絕對可以被定義為這種價值型股票。

- 2023(明年)預估本益比=6.98倍

- 淨值比=0.8倍,10年平均值以下一倍標準差

- 明年預估配息2.5~2.6元,預估殖利率=10%

Q3財報公佈了,而Q4公司認為可以與Q3持平,所以今年的獲利金額大致底定,如此一來明年配息多少已經可以算出來了。

假如法人預估(平均值)今年可以賺到3.26元的EPS,用以前的配發率約60~70%來算的話,現在股價都可以有9~10%的現金殖利率。

要知道,明年大盤一年都不知道有沒有10%報酬率,這個股價確實是有吸引力在的。

假如未來大盤繼續走空下跌,緯創就像打了疫苗,疫情來了會有些保護力在。

假如未來大盤反彈,緯創還是起碼能跟漲一點,這就是緯創的吸引力所在,明確感較高一點。

NB賣不好,緯創為何能不衰退?因為還好有伺服器產品線能抵銷部分衝擊。

伺服器展望佳,緯創明年獲利穩健

NB產品線佔營收比重35%左右(今年以來),伺服器/網路儲存設備這塊也佔大約35%。

從目前產業訊息來看,伺服器這塊目前還是有成長動能在的,因為不管景氣多差,影音流量還是續增,加上廠商之間互相競爭的關係,大家都想提供更流暢的服務,所以這塊資本支出應該是比較不會受到景氣循環影響,不能說沒有,只是相對起來展望健康多了。

假如明年伺服器比重繼續上升,NB繼續下降,那麼到了明年,緯創就等於已經不是NB概念股了,而是伺服器概念股。

不管是對EPS的抗衰退程度,還是本益比的上升,應該都有些幫助。

NB的下滑雖然抵消了伺服器的成長率,但反而可能是因禍得福。

EPS不變,本益比能提升個10%,股價還是可能有上漲機會。

所以這種股票要打敗大盤的機率是高的,但對於絕對漲幅,可能也不要期待太高。

因為別忘記,伺服器組裝代工廠的本益比也不是太高。

如何期待價值股的上漲空間

價值股股價上漲之後,那麼股票又開始變貴了,原本吸引人的理由就自然消失,脫離了「價值股」的特性,你若還期待價值股有超高的報酬率,也是不太實際的。

假如未來利率開始下滑了,雖然對緯創也是有利,不過那時候資金又會想轉回去買跌深的成長股,價值股後續的漲幅,就只能靠大盤慢慢推升,那一刻不會是主流,直到情況又反轉。

所以只能從股價循環區間看待股價,這就是你可以對緯創這種價值股,能有的合理期待。