2024年11月4日(優分析產業數據中心)-

信邦(3023-TW)自結2024年10月營收28.24億元,月減1.83%,年增7.76%,這樣的營收表現並不意外,因為去年第四季是信邦低基期營收時期,而信邦可能也因此受惠,將在第四季同期迎來營收好轉。

(資料來源:優分析產業數據庫)

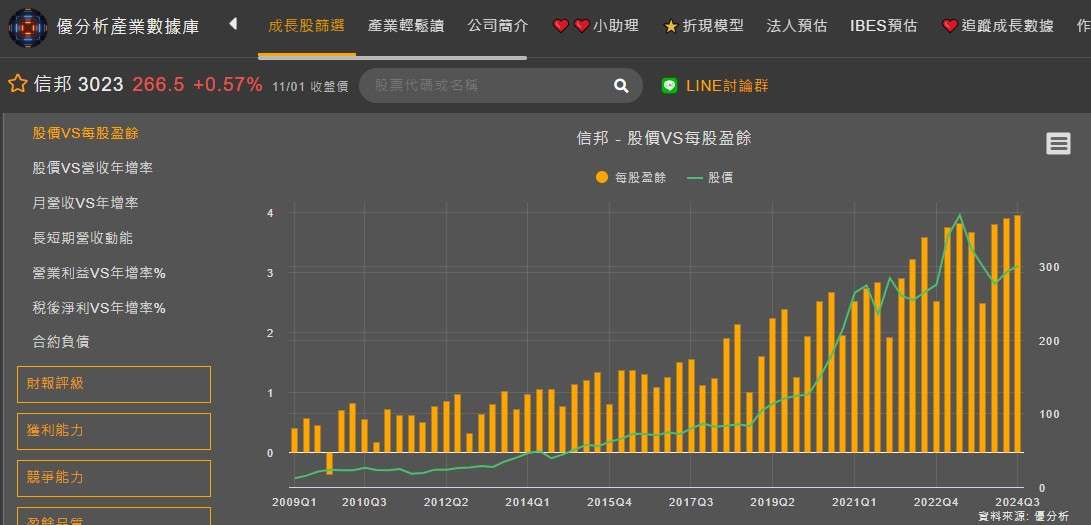

事實上,我們從月營收vs年增率可以明顯的看出來,2023年以前信邦的營收年增率普遍維持在20%的水準,而自2023年Q4至2024年H1,營收持續年減表現,直至7月恢復到年增。顯然的這樣的趨勢將在第四季持續下去,而12月也望重返雙位數的年增率。

(資料來源:優分析產業數據庫)

既然營收成長通道在第四季全面打開,在回顧今年前三季EPS達11.65元,優於去年同期的11.23元,在法人預估的合理情境下,今年EPS幾乎不可能會衰退,而信邦也將維持過去10年EPS成長的表現。

(資料來源:優分析產業數據庫)

確實,我們在短期上看到信邦毛利率下滑導致Q3本業獲利不如預期,信邦做出解釋,說明這是消費性電子產品的營收占比上升所致,是否為短期現象,可以持續觀察,但就全年EPS結果論來說,今年要創高幾乎是可以預期的。

那麼短期的利空因子就有可能逐漸淡化,而重新著眼的未來長期的盈餘成長性,根據優分析產業數據庫,法人預期2024年至2028年的CAGR將達到14.66%。就預測的成長性來看,信邦在未來4年內依舊會維持成長態勢。

(資料來源:優分析產業數據庫)

法人看好信邦長期推動盈餘成長因子 :

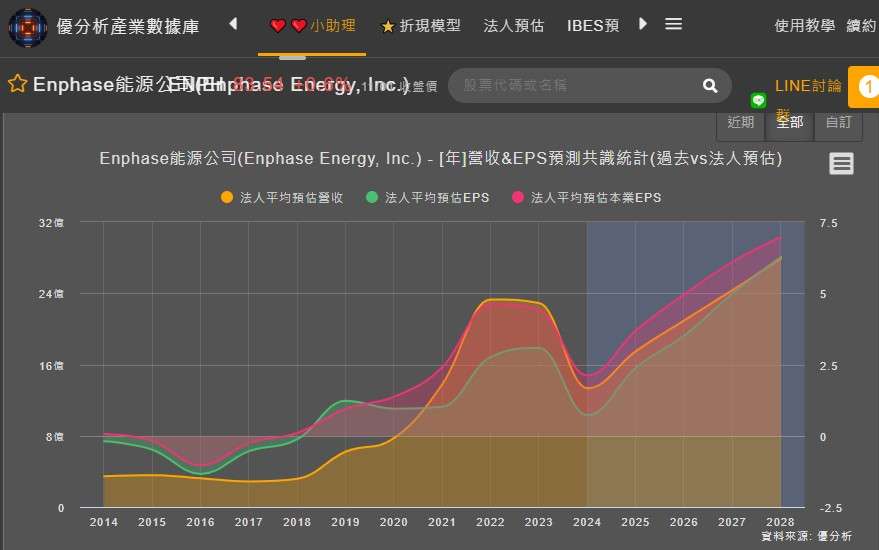

綠色能源,風電產品已獲全球前10大風力渦輪機製造商中7家採用。在全球風能協會預測的年複合成長率21.3%下,將顯著迎來貢獻收入。太陽能產品大客戶是Enphase,隨著美國太陽能市場的穩定成長,信邦在此領域的業務預期將持續增長。我們從Enphase的財報中也可以發現,市場預期2024年進入谷底後,將迎來高速的成長期。

(資料來源:優分析產業數據庫)

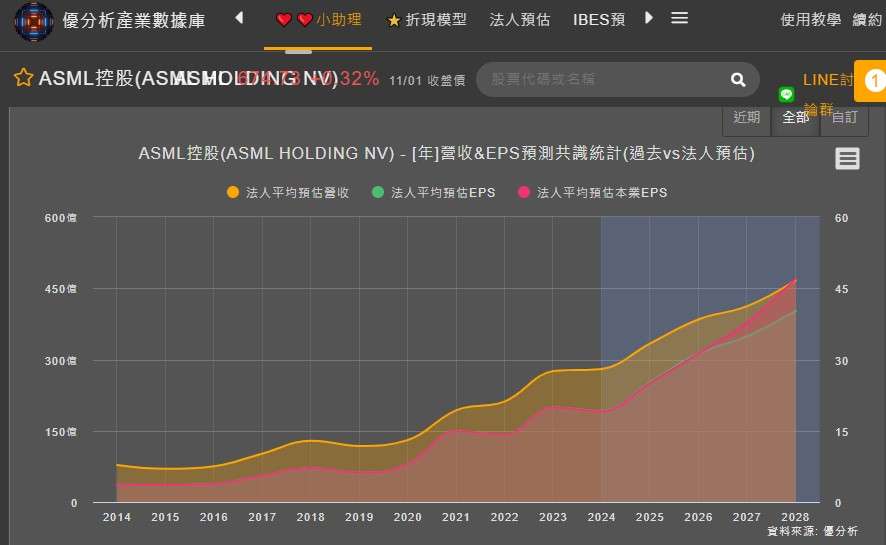

工業應用,包括工業機器人、機械手臂、半導體設備等。信邦與ASML、KLA等全球半導體設備領導廠商合作,提供一站式整合服務。半導體設備需求的增長將為信邦提供了穩定的成長動力,預期2024年和2025年全球半導體設備支出將分別成長4%和18%。

儘管ASML10月時傳出財報利空,下修2025年的營收預測值,但就長期來看,半導體設備依然會隨著AI商機而持續增長。

|

|

(資料來源:優分析產業數據庫)

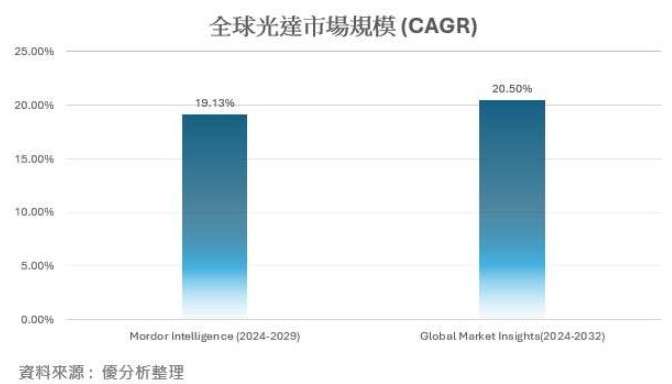

電動車市場,提供充電電纜和充電埠。信邦提供全方位客製化電動車充電解決方案,隨著全球電動車滲透率的上升,信邦在此領域的業務預期將持續增長,信邦供應LiDAR車用纜線,許多汽車製造商和技術公司正積極開發搭載光達(LiDAR)的ADAS系統,根據多家研調機構的預測,2024年至2030年間,全球光達市場的年複合增長率(CAGR)預計約為20%。

醫療健康市場,醫療纜線由於技術門檻高,毛利率較高,產品生命週期較長,這使得信邦在醫療健康領域具有競爭優勢。

通訊,產品涵蓋智慧手機、個人電腦和平板電腦中使用的零組件,雖然毛利率低於平均,但隨著智慧手機客戶推出新機種,信邦的通訊業務仍維持成長動能。

消費電子,由於平均毛利率較低,信邦在此領域的產品組合出現改變,對整體毛利率造成影響

總結來看,信邦的短期盈餘受到產品組合和市場需求波動的影響,而長期盈餘則依賴於半導體設備需求、AI技術應用、綠色能源市場復甦以及市場布局和產品創新能力。從本益比來看,信邦已經來到2020年來相對便宜的時刻了。

(資料來源:優分析產業數據庫)