成衣代工是很古老的行業,這個行業會有多高的成長性?假如沒有真的拿數據出來比的話,一般投資人通常看到聚陽(1477-TW)交易在2024年預估EPS的19.24倍,儒鴻(1476-TW)交易在2024年預估EPS的21.4倍,都會覺得貴~

到底是投資人的直覺正確?還是市場的想法正確?需要找到足夠的數據才能確認。

本文將提供一些成長率數據,包括兩家公司的過去盈餘年複合成長率、產業長期成長率預測、分析師預測值,讓投資人做估值時的參考。

儒鴻(1476-TW)的成長率推估

儒鴻(1476-TW)雖然屬於成衣廠,但其實約有高達四成的營收是來自高級面料的銷售。而這些高級面料的主要買家,就是它在美國的客戶:Lululemon,營收占比約10%。

這個面料的增長性一直以來扮演著重要角色,推動儒鴻的工廠往高端市場發展作出區隔。

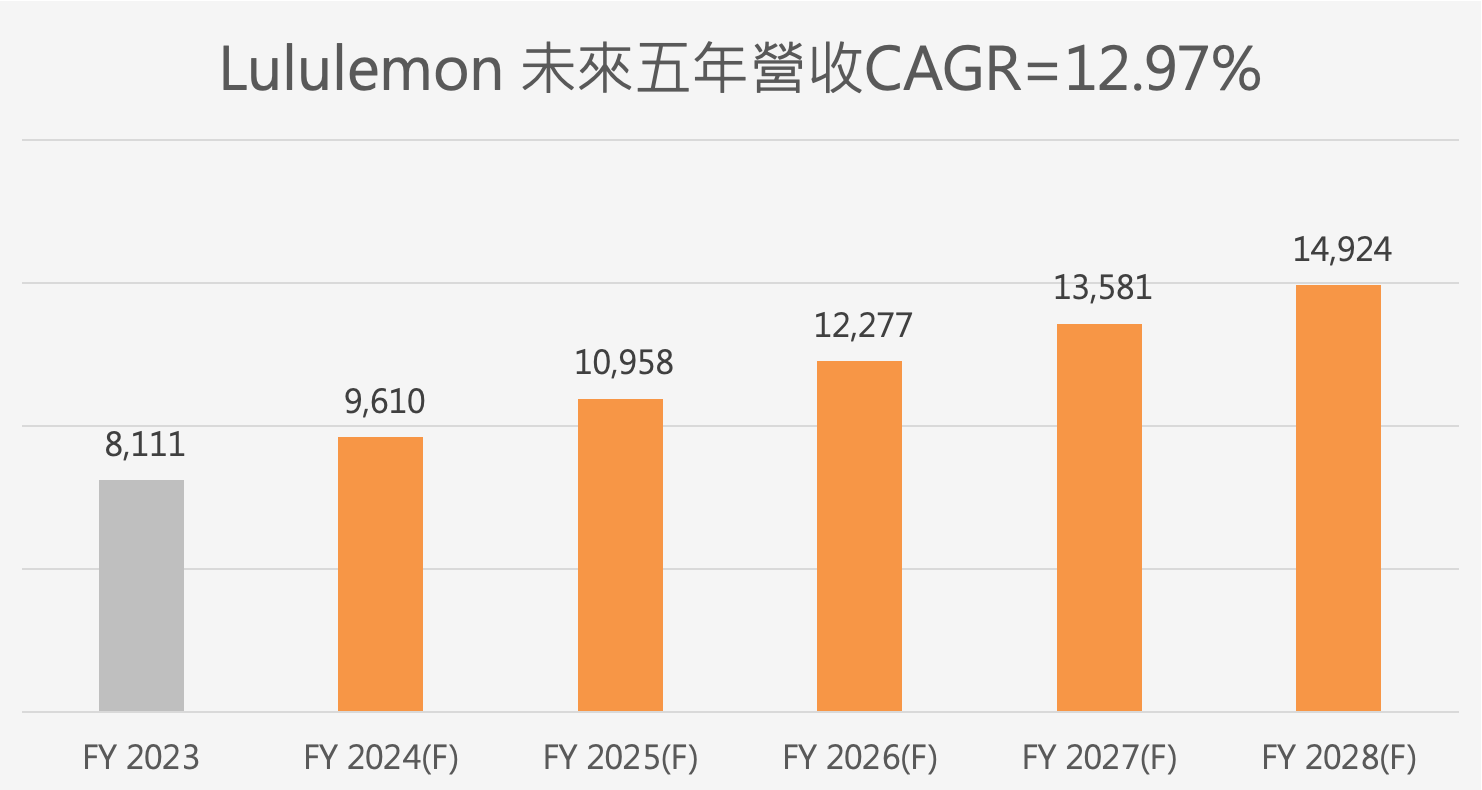

根據LSEG統計全球分析師預估值,Lululemon(LULU-US)這家高階運動服飾品牌,未來五年營收將以每年接近13%的成長,這個成長率對於科技股來說並不算十分亮眼,但若跟它的相近同業如Nike的6%預估成長率相比,Lululemon可以說是一枝獨秀。

根據Applied Market Research 統計預測,2023年全球高端服飾銷售額約1,030億美金,8年後也就是到了2031年會成長到2,780億美金之譜,中間的成長速度(年複合成長率CAGR)高達13.21%,而這,就是推動Lululemon成長的背後因素。

根據研究報告的內容,Applied Market Research認為,推動高端服飾市場增長的因素有很多,人均所得的增長是背景因素,但展望未來最大的改變,是年輕一代消費行為受到社群媒體的影響有關。尤其是運動休閒活動的普及,消費者不僅尋求功能性,也追求時尚感和品牌價值,這使得高端運動服飾市場呈現出強勁的增長表現。

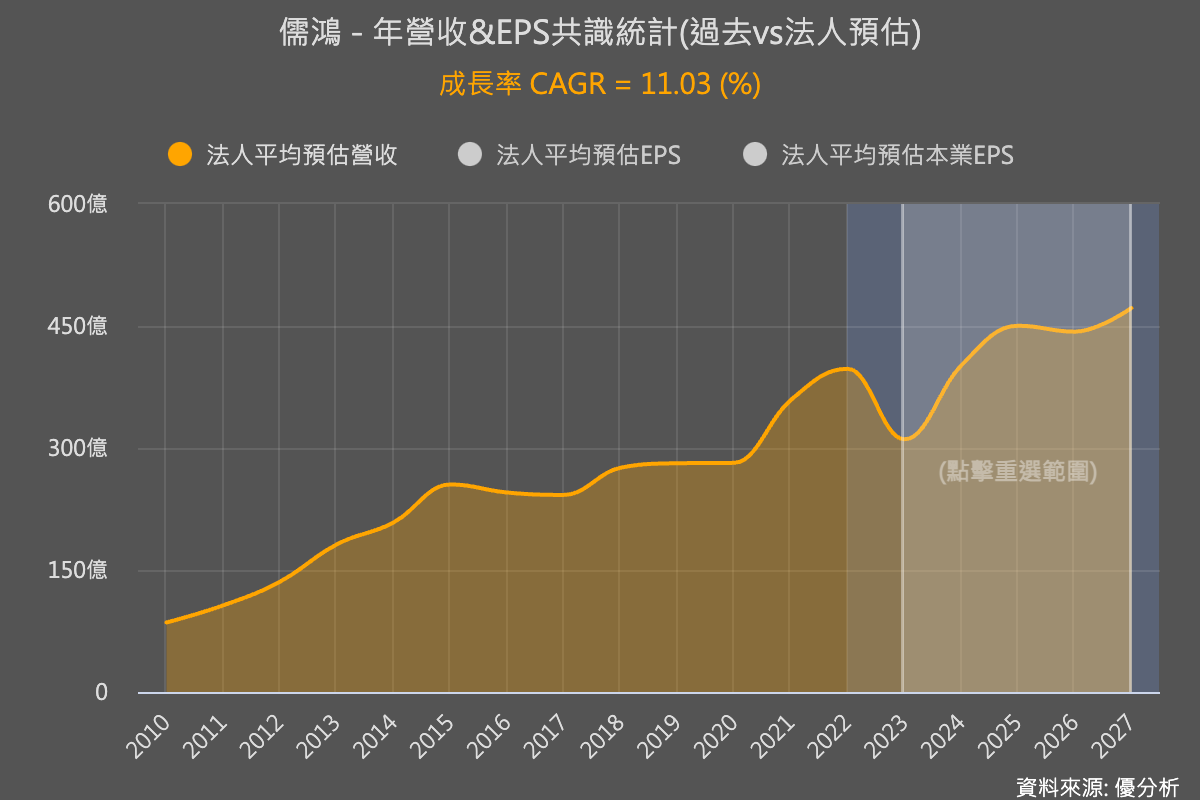

根據優分析統計23家法人預估值,2023~2027年儒鴻(1476-TW)營收預計將以每年11.03%速度增長,這是根據公司產能規劃所做出來的理性預測(不含景氣循環),似乎看來也非常合理,假若未來五年的景氣是更為良好的,甚至有低估的可能性存在。

聚陽(1477-TW)的成長率推估

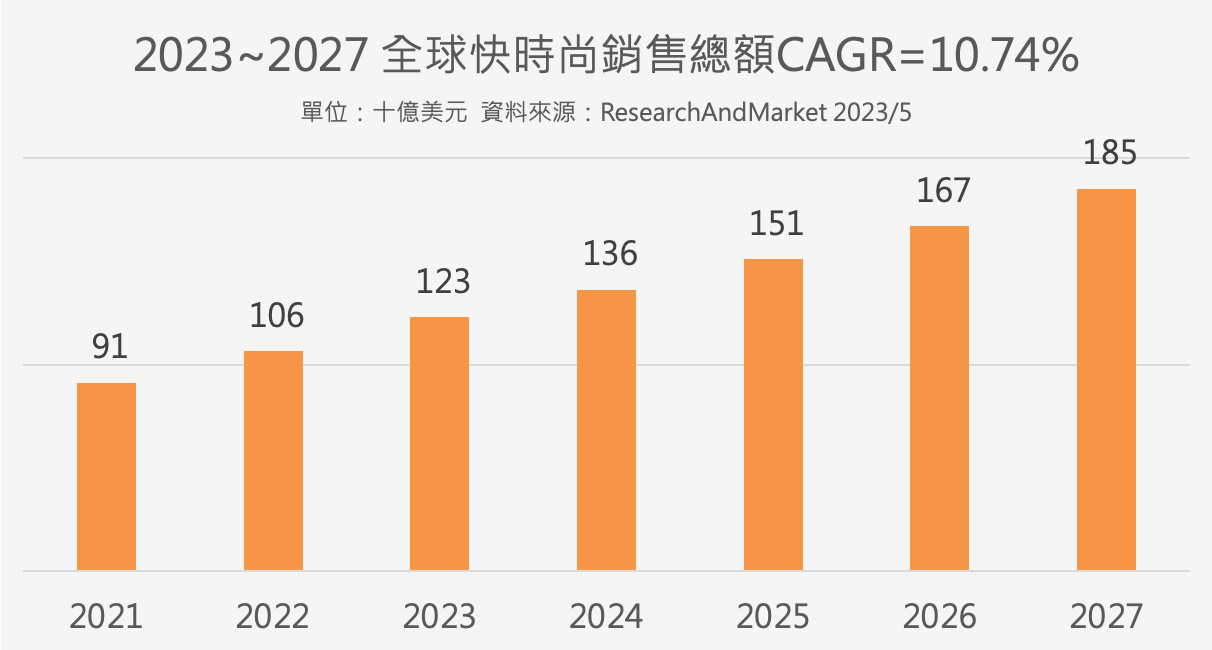

至於另一家成衣代工大廠聚陽(1477-TW),則與快時尚產業相連結,最大客戶日本迅銷集團正在迅速擴張海外店面,而它所處的快時尚行業成長性也優於一般服飾,根據ResearchAndMarket的數據,全球快時尚行業預估每年以10.7%的速度增長。

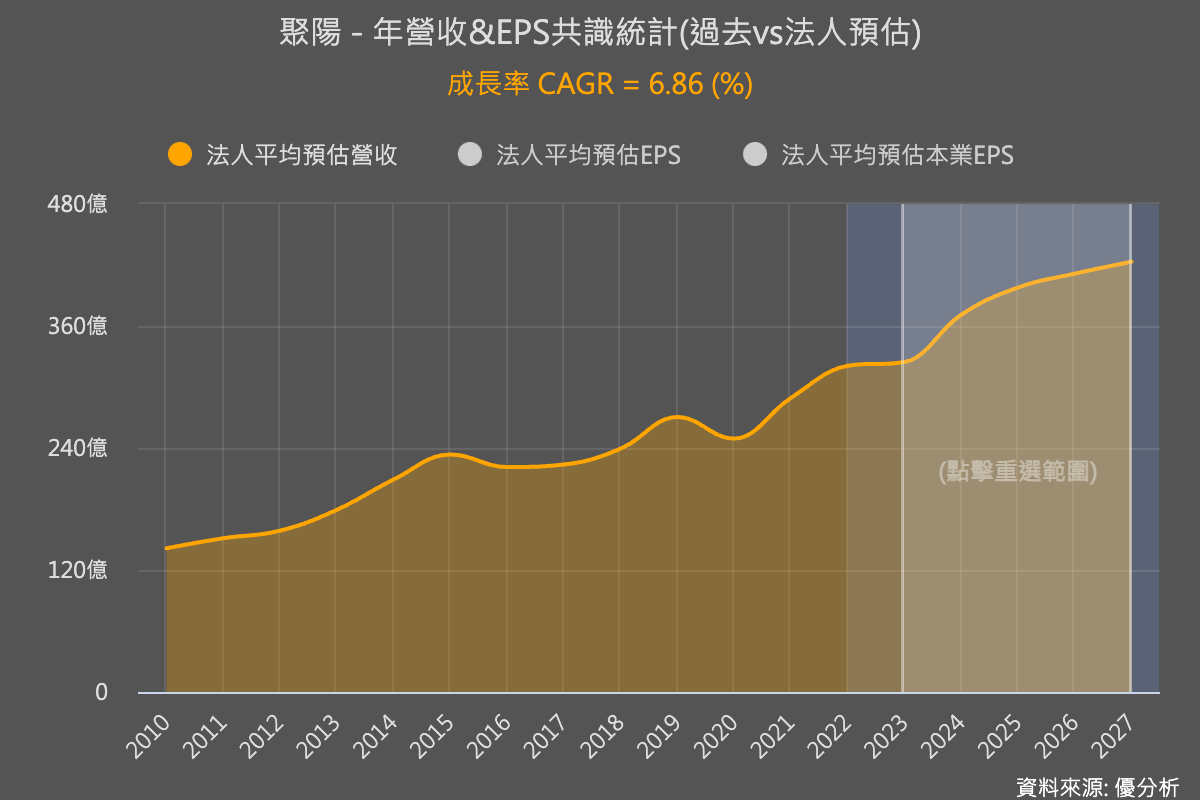

根據優分析統計12家法人預測值,未來幾年(2023~2027)聚陽營收將以每年6.86%的速度增長。由於聚陽的客戶並非全部屬於快時尚行業,成長率不會像快時尚行業10.74%那麼高,但可以想見,6.86%的營收成長性對於聚陽來說,似乎是合理的範圍。

剛剛講的只是營收成長性評估,盈餘能否成長那麼多,投資人之後要追蹤的是毛利率變化。根據優分析統計,未來幾年聚陽的獲利率仍有望維持目前水準,甚至有法人預估將會提升,所以追蹤毛利率是否優於法人預期,對於長期盈餘成長率來說就非常關鍵。

整體來看,快時尚產業的成長性對於聚陽來說,確實是最主要的推動力量,今年1月營收甫公布,年增率回到雙位數增長,較去年1月成長15.37%,2024年有了一個好的開局。

總結:採用「成長率區間」的概念

這兩家公司過去五年的盈餘年複合增長率都很高,儒鴻(1476-TW)有17.34%,而聚陽(1477-TW)因為基期較低,成長率更高達22.27%。兩家公司的營收規模都擴大之後,未來可能無法達到過去五年的水準,但展望未來,受到兩股產業趨勢的推動下,公司還是擁有良好的環境來成長。

以上提供了兩家公司三種成長率,包括過去五年盈餘成長率、未來產業整體成長率、以及分析師根據產能規劃所做出的預測成長率。投資人應該就不會再憑”想像“來做重要的投資評估,成衣代工廠事實上有機會做出高成長率,過去五年如此,未來也可能如此。

至於20倍的本益比貴不貴,很難從表面上看出來,你必須去估算一次折現模型才知道,因為這才是根據公司長期成長潛力所估算出來的價值,而不是根據一年盈餘所計算出來的本益比高低。

根據以上三種成長率推算,你就能由高至低預估出一個區間,有些成長率太高不太可能達到,所以可以設定為最樂觀成長率的上限,舉例來說,聚陽不是每家公司都位於成長較快的快時尚行業,所以不可能高於10.7%以上,但公司肯定是想把產能配置在這裡越多越好,所以會盡量去接近10.7%,這要看公司的執行能力。

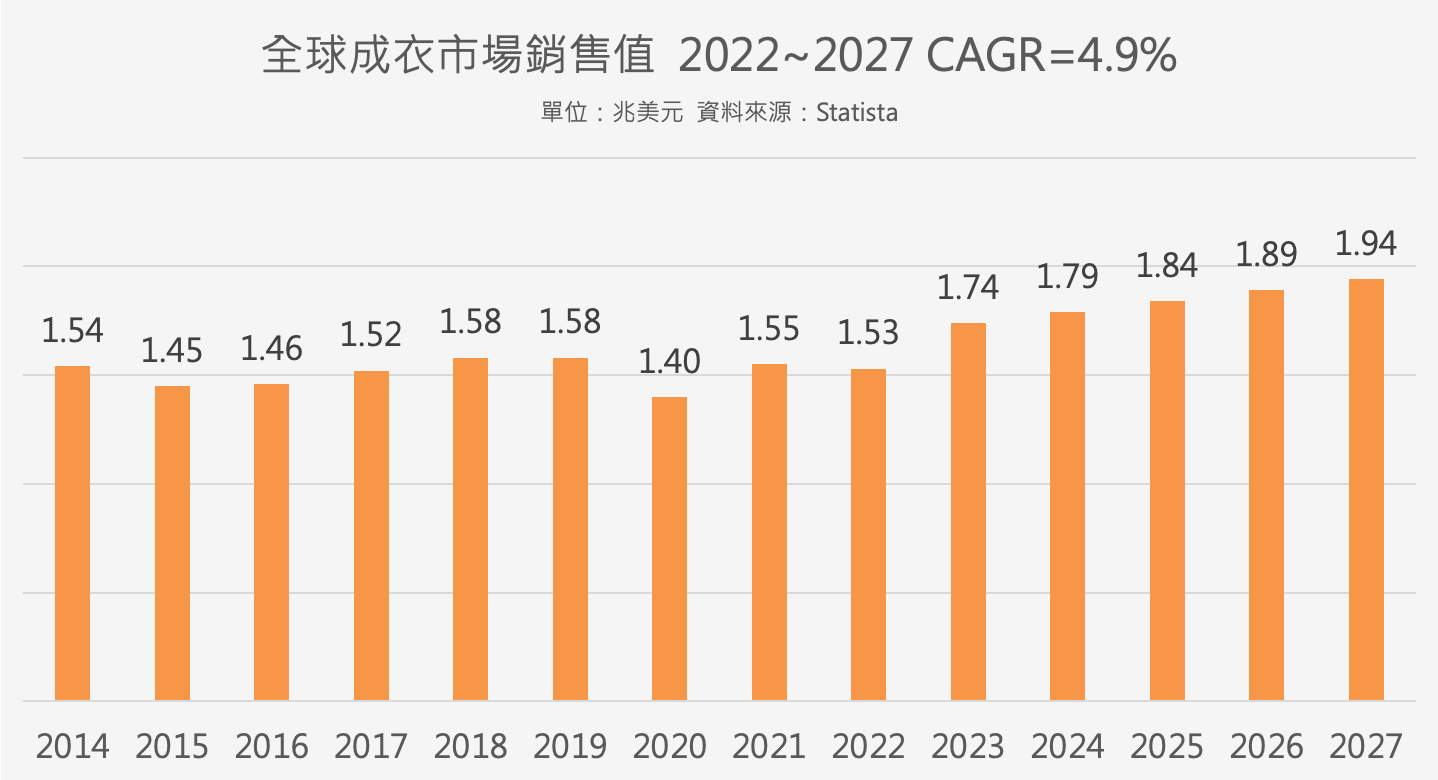

而有些成長率其實很實際,不可能更低,就可以設為悲觀情境的下限,比如說不可能低於GDP成長率,或者不可能低於整體成衣產業成長率4.9%(見下圖)。

得出一個區間之後再根據目前最新狀況,判斷出哪一種路徑是目前正在走的路徑(最可能的路徑),給出最高的機率分配,最後你能得出一個期望成長率來做投資後的追蹤,然後財報公布後做動態調整,一年也不過四次,並不難。

這篇文章所提出的思考方向,其實不只適用於成衣代工公司,也適用於其他行業公司,本文的重點在於提供一個展望未來成長率的思考方法。

最後別忘記,投資事前的評估很重要沒錯,但執行投資後的追蹤(公司營運表現),才是獲得高報酬率的關鍵。