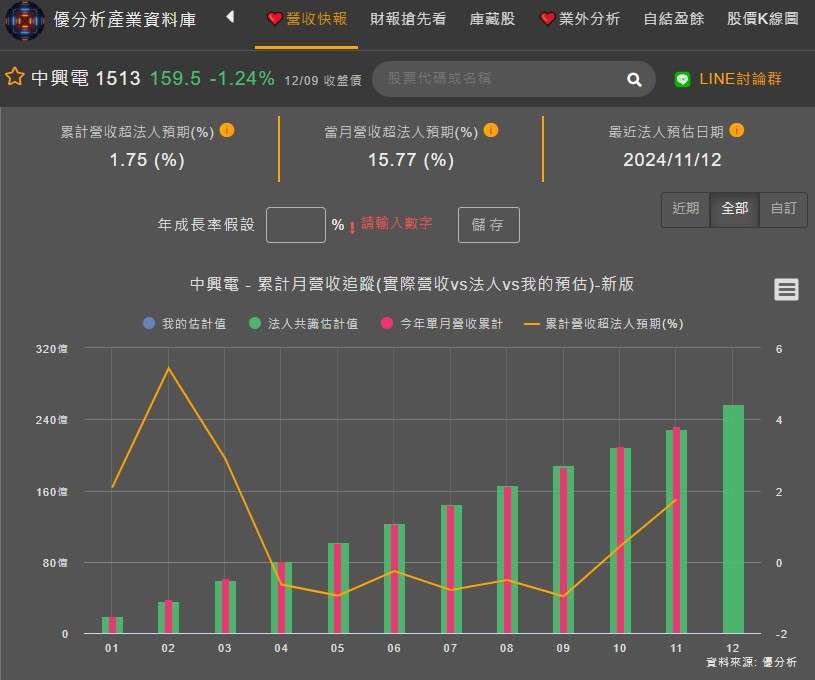

中興電(1513-TW)11月營收,年增24.6%,超乎法人預期高達15.77%,而1-11月的累積營收也順勢回到法人預期。截至2024年,中興電在手訂單總額達到400億元,這些訂單能見度延續至2026年。

(資料來源:優分析產業資料庫)

營收表現好,但市場是否買單仍有疑慮?

由於台灣面臨勞工短缺,特別是在土建方面,導致台電的土建進度落後,進而影響重電設備的拉貨速度。這使得2024年下半年至2025年的產品組合不利,重電設備的營收比重下降,毛利率因此受到影響。這種情況預計將持續到2025年。

勞動部在2024年9月的人力需求調查報告中,約有6.6萬個職位懸缺超過半年找不到人,其中營建工程業約7千個,占比達11%。

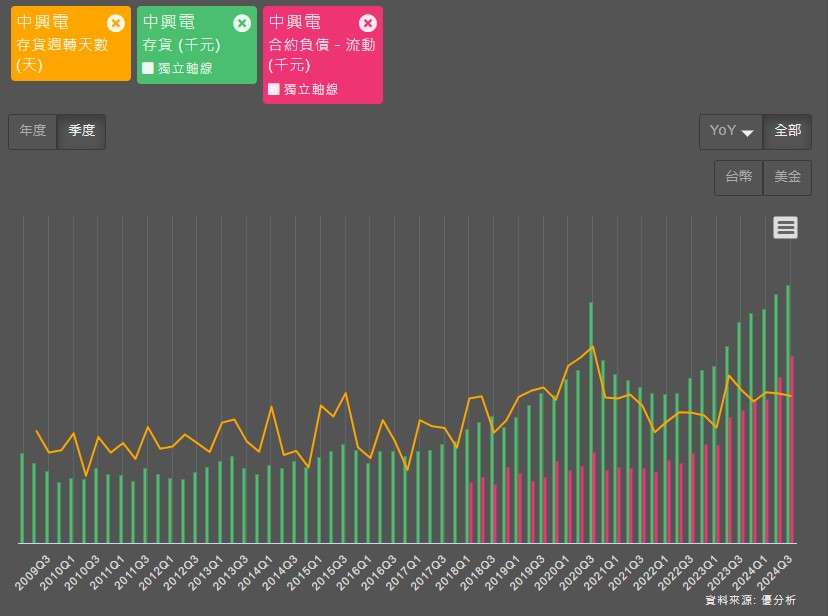

不過換個角度思考,台電進度落後,並非表示這些需求就消失了,訂單仍在積累,事實上我們從合約負債、存貨與存貨週轉天數進行觀察,可以看出存貨持續在上行,因為訂單相當的多,可是存貨週轉天數相較過去水位較高,這說明訂單可能有遞延的問題, 工程進度遞延通常意味著設備或物料無法按時投入使用。

(資料來源:優分析產業資料庫)

我們要確定的是,訂單會被放棄還是延後到來 ?

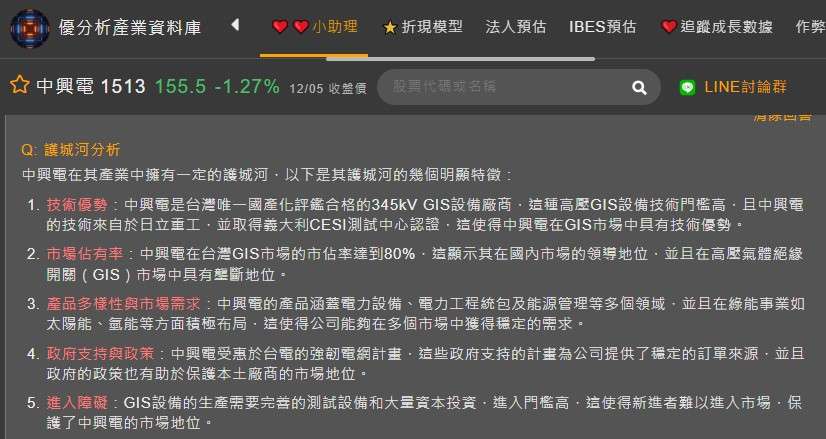

中興電在其電力產業中擁有一定的護城河。

其一,是台灣唯一國產化評鑑合格的345kV GIS設備廠商,這種高壓GIS設備技術門檻高,且中興電的技術來自於日立重工,並取得義大利CESI測試中心認證,這使得中興電在GIS市場中具有技術優勢。

其二,中興電在台灣GIS市場的市佔率達到80%,這顯示其在國內市場的領導地位,並且在高壓氣體絕緣開關(GIS)市場中具有壟斷地位。

其三,GIS設備的生產需要完善的測試設備和大量資本投資,進入門檻高,這使得新進者難以進入市場,保護了中興電的市場地位。

其四,中興電受惠於台電的強韌電網計畫,這些政府支持的計畫為公司提供了穩定的訂單來源,並且政府的政策也有助於保護本土廠商的市場地位。

綜合以上因素,中興電在其產業中擁有明顯的護城河優勢,訂單被放棄的機率非常低。

(資料來源:優分析產業資料庫)

2025年成長動能聚焦海外市場與氫能布局

日本市場,中興電與富士電機合作,為海外布局的首要攻略標的,因為日本的重電規格和台灣是一樣的,且日本市場的GIS設備需求相當強勁,目前計劃在2025年由中國廠出具20億元GIS半成品,由當地業者組裝,毛利率優於台電。

在美國市場,中興電與德州的一家客戶合作,主要出口小型變壓器,並已完成相關客戶的認證並開始出貨。公司計劃通過這次合作逐步進入當地GIS設備市場,預計最快於2026年開始供應美國GIS相關設備,包括斷路器(GCB)及氣體絕緣母線(GIL)。

在氫能方面,中興電持續布局產氫機、發電機及動力單元應用,並與印度客戶洽談動力單元,預估氫能實際營收發酵時間為2026年後。公司計劃在2024年與中油合作加氫站建置,並結盟國內客運龍頭業者設計新型公車。

訂單不是不到,只是時候未到

中興電的營收令人驚喜,並沒有因為台電的土建進度落後而停歇,11月營收依然拿下年增24.6%的表現,此時我們清楚的知道,重電設備高毛利產品因訂單遞延拉貨趨緩,但並不是消失了,只是慢點到,中興電先前也表示,貨都已經準備好了,只要台電有需求,都可以快速的供應,這也意味著2024年少賺的,後面都得要回來。

從優分析產業資料庫觀察,中興電在2024-2026年的營收,法人平均預估CAGR達11.94%。

(資料來源:優分析產業資料庫)