「明明工作了大半輩子,名下也有房產,為什麼每個月結算下來,還是覺得錢不夠用?」

這是許多台灣五、六十歲「三明治族群」最真實的寫照。他們處於人生責任最重疊的階段:不僅要籌措自己的退休金,還要扛起父母的孝親費、子女的教育費,加上尚未繳清的房貸。在這萬物齊漲的通膨時代,財務焦慮如影隨形。

然而,殘酷的數據卻打臉了這種「貧窮感」。《存股助理電子報》總編輯謝富旭指出,根據主計總處的國富調查,台灣家庭平均每戶淨資產高達將近 1,900 萬元。既然帳面數字如此亮眼,為什麼大家還是深受「體感窮」所苦?

戳破 1900 萬的財富幻象:致命傷在於「流動性」

「核心問題出在『流動性太低』!」謝富旭一語道破多數中年家庭的理財盲點。

他分析,在這 1,900 萬的平均資產中,高達六成(約 1,140 萬)是被緊緊鎖在「自住房地產」裡。除非將房子賣掉或抵押,否則這筆龐大的資產根本無法產生現金流。再加上台灣人熱愛購買黃金以及需要長期鎖住資金的儲蓄險,真正具備高流動性、能隨時變現的金融資產(如股票、債券),平均下來僅有約 300 萬元。

「你試想看看,就算這 300 萬能創造 6% 的漂亮殖利率,一年被動收入也不過 18 萬元,平均每個月才一萬五千元。」謝富旭直言,對於開銷龐大的中年家庭來說,每個月多一萬多元根本無感,這就是為什麼資產豐厚卻依然感到焦慮的原因。

擺脫理財焦慮的黃金比例:被動收入須達月薪的 50%

那麼,被動收入究竟要達到多少,才能真正消除中年財富焦慮?

謝富旭提出了一個明確的指標:被動收入必須達到主動收入的 50%。

「假設一個家庭每個月的薪資收入是 20 萬元,那麼你的被動收入起碼要達到 10 萬元才算及格。」謝富旭強調,唯有當股息、租金等被動現金流達到這個水位,生活才會真正具備「中產階級」的底氣。屆時,無論是規劃全家出國旅行、買名牌包犒賞太太,或是應付孩子出國留學的龐大開銷,你都能充滿自信地說一句:「老爸來處理!」

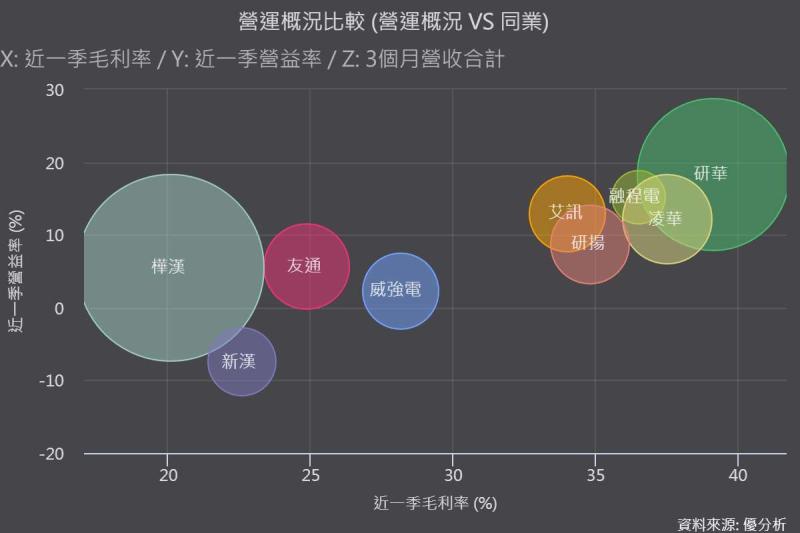

台股高檔怎麼存?老手教戰:停扣高息ETF、汰換金融股

然而,面對台股已經站上 4 萬 5 千點的高位階,想要靠存股打造百萬年息,策略必須與時俱進。謝富旭大方公開他目前的「高檔資產配置策略」:

1. 金融股汰弱留強,獨鍾「產險」與「證券」

許多存股族熱愛銀行與壽險金控,但謝富旭已經將手中的富邦金、中信金與元大金獲利了結。他表示,當股價大漲,這些金控的現金殖利率已跌破他「最低 5%」的標準,且壽險型金控受股債市波動影響大,配息不夠穩定。

目前他最大的兩檔金融持股只剩群益證(6005-TW)與新產(2850-TW)。受惠於台股日均量翻倍成長的「大股票時代」,證券股爆發力十足;而產險股沒有利差損問題,業績更隨著台灣經濟規模與企業建廠擴大而穩定增長,是價值投資的首選。

2. 滿手高股息ETF?「今年續抱,明年準備閃人」

針對存股族最愛的 0056、00878、00919 等高股息 ETF,謝富旭建議「現在千萬不要再加碼了」。他分析,今年高息 ETF 大漲是因為成分股中的聯電、金融與通路股狂飆,這與 2023 年靠著「老AI」暴漲的邏輯一樣。他預判 AI 基礎建設的資本支出將在 2028 年見頂,股市會提早一年反應,因此他計畫在明年(2027年)尋找賣點,將高股息 ETF 逢高獲利了結。

3. 遠離主動式 ETF 的投機陷阱

近期狂吸 5,300 億資金的主動式 ETF,謝富旭更是直言「不要納入存股池」。他比喻,這就像把一顆 500 元、貴到不敢買的蘋果,包裝成 800 元的水果籃賣給你。裡面裝滿了本益比四、五十倍的 AI 飆股,若真想參與,資金占比絕對不應超過總資產的 10%,當作「小賭怡情」即可,切勿讓短期暴利毀了價值投資的心態。

資金轉移倒數:卡位2 檔「躺在地上」的價值股

當資金準備從高昂的 AI 飆股中撤出,會流向哪裡?謝富旭點名,那些「體質好、本益比低、殖利率高」且尚未起漲的冷門股,將是下一波的避風港。他分享了兩檔私房名單:

-

神基(3005-TW): 真正的 AI PC 受惠者並非消費端,而是軍用、國防與工業(如煉油廠、發電廠)。對於軍隊而言,設備具備 AI 邊緣運算能力攸關戰力與國安,汰換需求是剛性的。神基作為強固型電腦大廠,目前本益比僅約 11 倍,殖利率高達 6~7%,正逢低基期。

-

捷敏-KY(6525-TW): 功率元件產業經歷三年低迷,今年正式迎來復甦。隨著 AI 伺服器機櫃從 560V 升級至 800V 時代,每個機櫃的功率元件產值將暴增 7 倍。這波景氣上升循環才剛進入初升段,預估行情可延續兩年,值得逢低佈局。

中年的財富覺醒,不在於追求帳面資產的虛榮,而是打造源源不絕的現金流。面對高檔震盪的市場,戒除貪婪、提早預判景氣循環,將資金安放在具備真正價值的低基期好股,才是安穩退休的不二法門。

(免責聲明:本文所提及之個股與價位僅供參考,不具投資建議,投資人應審慎評估風險。)