聯準會預期今年下半年將降息3次,是否能為風力發電產業帶來商機 ? 再生能源的長期利潤率並不高,暴力升息下幾乎侵蝕了能源企業的獲利。

西門子能源的CEO Christian Bruch曾表示,全球在電網和可再生能源的擴展速度仍然不足,大部分的擴展發生在中國而已,按照目前的速度,全球可再生能源容量到2030年將僅增加2.5倍,距離COP28氣候峰會上訂定的3倍目標仍有一段差距。

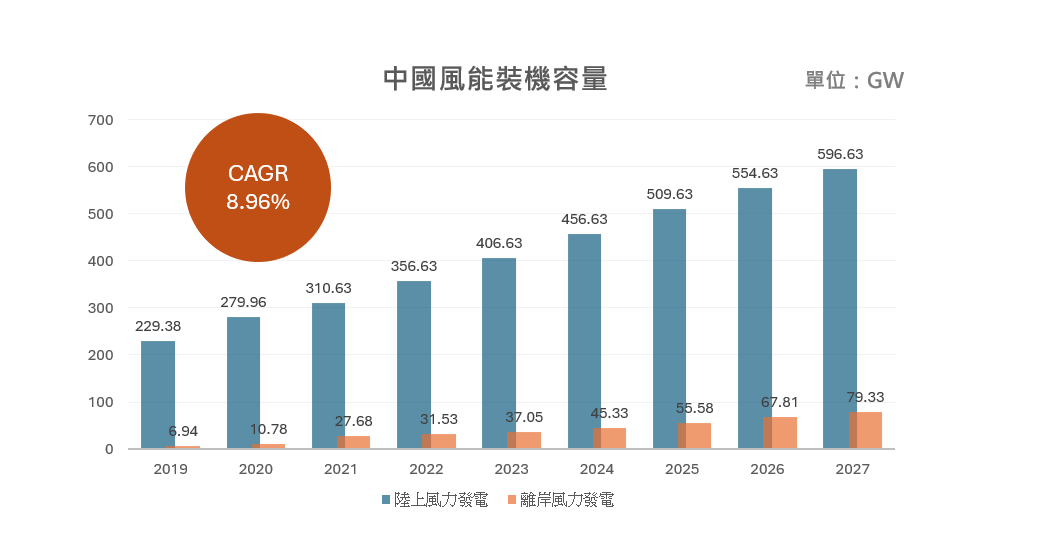

根據中國國家能源局公佈的2023年全國電力工業統計數據顯示,風電裝機容量約440GW,同比增長20.7%,雖然中國十四五計畫每年預算達70GW,但2023年實際裝機量僅約45GW,預估2024年僅小幅增加至50~55GW,將可能落後預期水準。

(資料來源 : Mordor Intelligence;優分析整理)

從已知的資訊來看,目前全球風力發電的進度是落後的,儘管是發展最快的中國市場,去年也因為景氣低迷導致裝機量下滑。但我們可以確認的是,隨著2030年COP28所訂定的目標,此時唯有加大建設的力度,才能達成各國期望的目標。

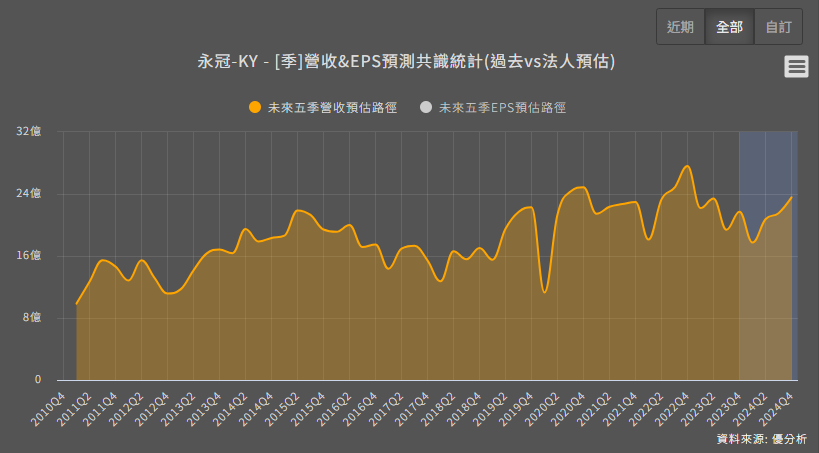

本篇觀點,風電鑄件大廠永冠-KY(1589-TW),未來營運有機會翻身嗎 ?

在風力發電產業中,有一項關鍵零組件”齒輪箱”,因離岸風機機台屬於之大型鑄件製造,相對製造難度較大,全球能做的廠商不多,包含永冠-KY、博世力士樂、 ZF Wind Power Antwerpen,而永冠-KY是台廠唯一能做的企業。

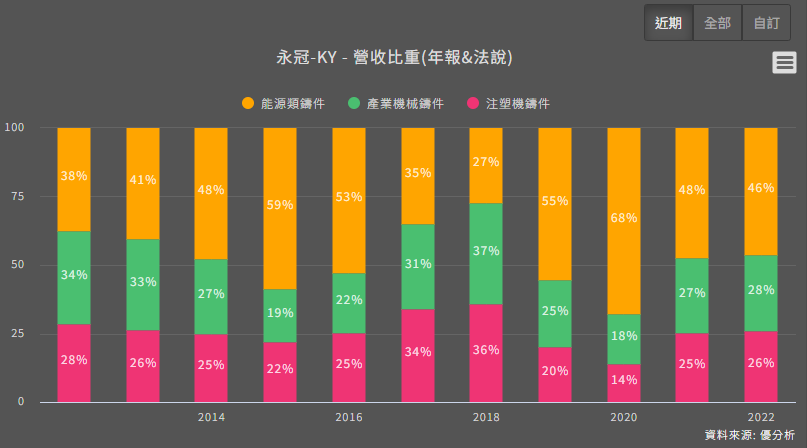

永冠(1589-TW)產品有三大分類 :

能源應用,主要是用於大型風力發電機的輪轂、齒輪箱與基座,以及火力發電廠用汽渦輪機部件。其銷售區域聚焦在中國市場,因此中國風能裝機量,將高度影響永冠的獲利,雖然中國風電市場開標維持高檔,但短期內仍需觀察裝機量是否有提升。

注塑機,用於高級球墨鑄鐵件則用於塑膠射出成型機。產業機械,則是應用則主要是大型機密工具機、空氣壓縮機、船用設備等。產業機械和注塑機受到中國需求疲弱的影響,永冠預計2024年將提升這些產品的出貨比重至約50%,並專注於毛利率超過20%的高獲利性產品,以提升營運效益。

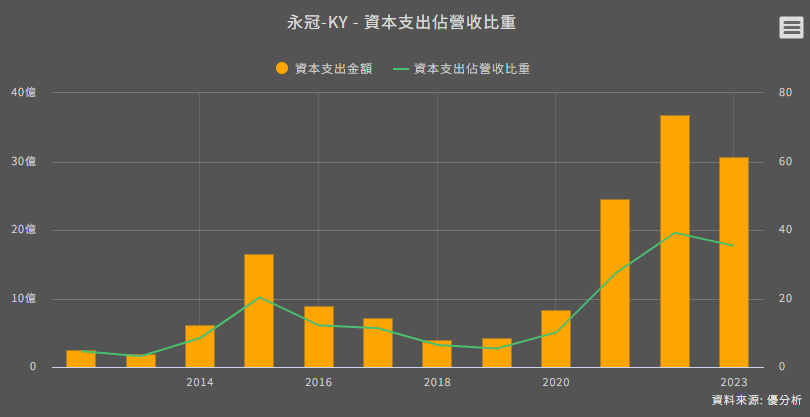

2021年開始永冠就加大資本支出,以因應後續風電需要的產能,但從投入資本報酬率為負值來看,投資所獲得的回報低於投資成本,可以說是賠錢的買賣。但別忘了,前面所提到,再生能源的背後推手是世界政府,這也意味者,後續的商機是幾乎肯定會出現,只是時間性的問題。

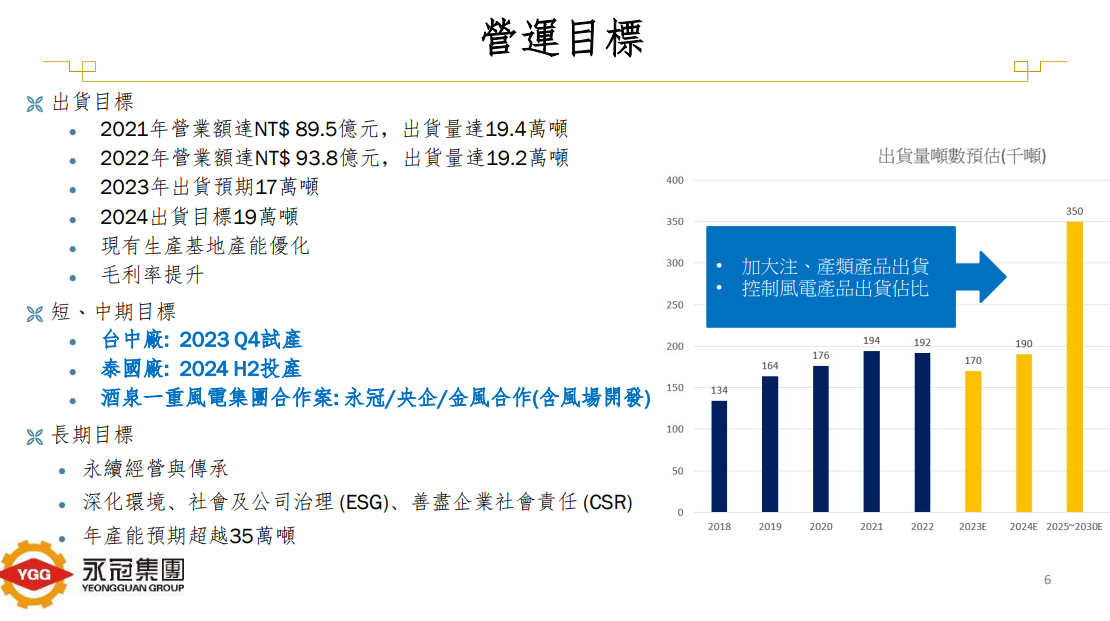

永冠營運目標相當明確,雖然2023年的出貨量明顯下滑至17萬噸,但2024年預期中國市場第二季看見產業好轉,將帶動整體出貨量達19萬噸,長期目標則是350萬噸,為此,台中廠和泰國廠相應進行試產和投產。

短期上我們仍要留意一個問題,先前風電市場在中國市場將反映原材料成本下滑而有5~10%售價調整,加上國外客戶則因反應運費下滑而調價0~5%。這對永冠的營收及毛利率造成壓力。雖然目前看到原材料成本下滑,但在市場疲弱時,議價能力相對弱,也導致產品售價下調,影響公司獲利。

不過好消息是,近期中國省級風電建置量重新加速,河北秦皇島首宗離岸風電案場獲批準,地方政府持續批准離岸風電農場項目,以達成2025年前的省級裝機目標。加上美國正興起基礎建設計畫,拜登政府致力推動在全國推動離岸風電產業。不過由於各國政府紛紛推動基礎建設,使得傳統關鍵設備大缺貨,狀況遍及各個行業,像是美國的電網建設就因此不斷被延期,風電廠的建廠進度也被影響,不過這屬短線上的利空,延遲並非取消建設。

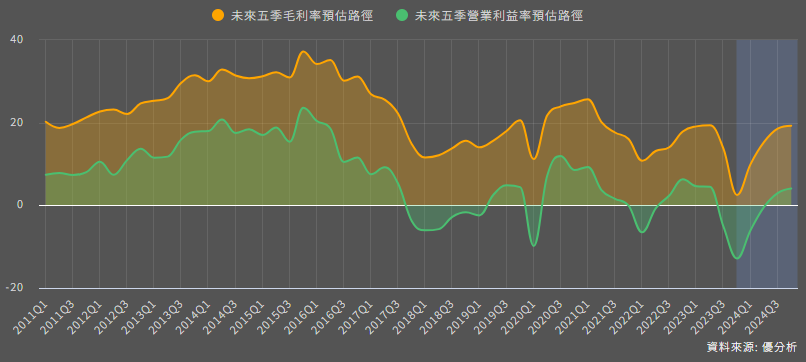

從優分析法人預測共識值觀察,2024年將在第一季見到營收谷底,下半年受益於美國降息,將影響國際風電廠的投資意願,有望逐步恢復成長態勢。永冠表示,今年台灣預計將生產2萬噸以上,而大陸廠出貨噸數目標為17萬噸。