隨著工業4.0發展,製造業持續朝向數位化、智慧化轉型,並透過AI技術進一步提升生產效率與產品品質。IPC業者在此轉型過程中,扮演著不可或缺的角色,透過強化硬體性能、發展邊緣運算、優化AI應用方案等方式,助智慧製造的落地實踐。

事實上,開發智慧製造、邊緣運算產品並不容易,IPC業者評估,要推出一項AI應用產品,所需時間可能長達1年以上,這也是為什麼業內認為邊緣運算的爆發期,落點會在2026年才會看見,不過先前Deep Seek事件,卻帶來不同的展望,當總體運算成本被預期可降低時,將會有更多的客戶有意願投入產品開發,長遠看,它將促使IPC業者提升處理器性能和硬體整合能力的催化劑。

維田業績有8成來自於智慧製造

維田(6570-TW))為工業電腦廠商,產品涵蓋邊緣運算主機、企業AI伺服器、生成式AI落地解決方案等。根據優分析產業資料庫,維田在防爆工業電腦領域,不僅深耕石化產業,還瞄準製藥設備的粉塵防爆應用。隨著印度市場歐美藥廠設廠增加,當地對防爆產品的需求快速提升,並伴隨工廠自動化趨勢,推動相關產品銷售增長。

此外,維田的智慧製造人機介面產品也備受肯定,其AUHMI系列榮獲第33屆台灣精品獎,具備模組化設計與強固結構,適合快速導入智慧製造生產線。隨著智慧工廠趨勢擴展,HMI產品應用範圍將持續擴大。在邊緣AI領域,維田正與泰國合作夥伴洽談合作,拓展東南亞市場,期望帶動營收佔比翻倍,成為區域成長動力。此外,維田亦積極佈局智慧製造、智慧交通、智慧醫療等領域,推出多樣化的AIOT解決方案,加速AI技術導入。隨著AIOT市場的擴展,預期該業務將成為中長期穩定成長的關鍵動能。

整體而言,維田在AI IPC、邊緣AI與AIOT的佈局已逐步發酵,其中新興市場的布局值得關注。公司預期2025年東南亞營收至少有機會翻倍,佔比達到兩位數,這是因為公司在2024年參加東南亞展覽,找到新的夥伴,並在印度簽了新的代理商,以及泰國的合作夥伴有自己的軟體團隊。事實上,近3個月合計營收年增率,已擺脫過去衰退的困境,開始踏入增長的趨勢。

(資料來源:優分析產業資料庫)

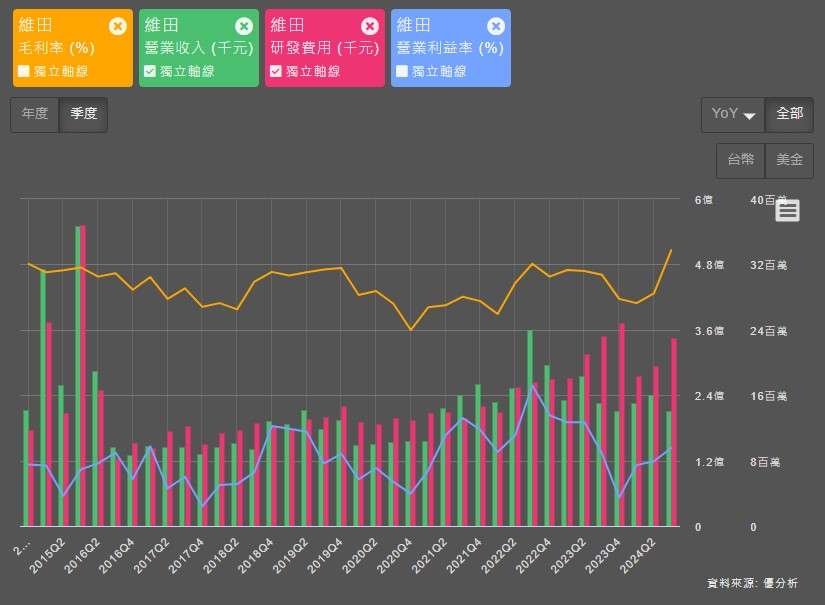

進一步觀察,維田過去在營收、研發費用、毛利率、營益率上的表現,我們清可以清楚的看見,毛利率在24Q3時有特別突出的表現,這樣的成績可以說是工業電腦的前段班。

但24Q3,其營收減少,若出自於標準品低毛利率的訂單流失,也可能使整體毛利率上升,從市場觀察,2H24在歐洲,就見中國IPC業者正以削價競爭的策略推展市場。因此這部分仍需持續性的觀察。不過從近年研發費用有顯著的增長,維田在智慧製造產品的研發逐步深化,其毛利率維持高水準表現的可能性相對來的高,如果後續兩季持續表現優異則成長潛力就值得期待。

其次營益率的表現,近年波動大,主要受營收影響,在過去營業毛利相對弱勢及研發費用增長下,使本業獲利並不理想。但相反,如果後續營收有所成長,其營益率提升下,將有望大幅優化獲利體質。今年維田設定的目標,在歐美市場逐步回溫下,加上東南亞、印度等地市場取得的新進展,2025年初步目標是要恢復到2022年的規模,之後再陸續穩定成長。

(資料來源:優分析產業資料庫)

關稅風險的影響性

川普上任後,國際貿易政策不確定因素提高,加上關稅議題持續受到關注,這導致市場觀望氣氛更為濃厚,客戶訂單出貨時程普遍拉長。這種不確定性對維田的營運造成了影響,特別是在歐美市場,客戶的觀望態度使得下單進度放緩,

尤其維田的客戶,以歐美國市場占比高達8成,關稅問題勢必難以迴避,短期上,對於出口至美國的企業來說,儘管美元升值彌補部分關稅帶來的負面影響,給了供應鏈一些調整的時間。但長期來說,維田除了製造維持兩岸布局外,美國可能因關稅削弱其競爭力,因此後續產地動向應持續追蹤。

(資料來源:優分析產業資料庫)

1-5年股價隱含獲利成長率

進一步用DCF進行觀察,目前維田2024年EPS可能的落點於1.6 -2之間,假設每股參數輸入EPS 1.7 元,並預設長年6-10年CAGR 7%條件,進行推估,以目前股價55.5元試算,1-5年股價隱含獲利成長率達21.51%。這樣的成長性對於維田來說,並非不可觸及,2018-2022年的CAGR達28.05%,關鍵仍在前述文章提到,維田營益率的表現,將隨著營收成長,獲利體質有望迎顯著成長。

(資料來源:優分析產業資料庫)