之前提過了來億-KY(6890)與豐泰(9910)之後,今天來介紹製鞋業的龍頭寶成(9904)。

公司簡介:

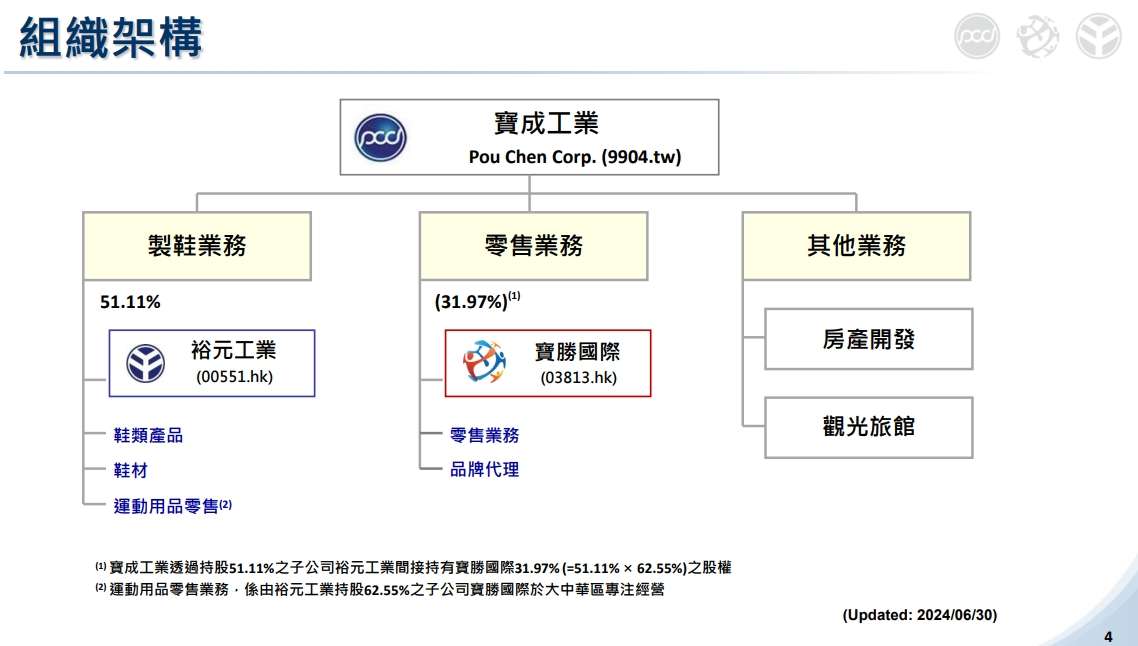

寶成(9904)是全球最大的鞋類代工廠,主要製造運動鞋、戶外鞋、休閒鞋等。公司通過持股51.11%的裕元工業(551HK)來主導製鞋業務,並通過寶勝國際進行零售和品牌代理業務。

主要客戶包括 Nike、adidas、New Balance、Asics、Salomon、Timberland 等知名國際品牌。

另外值得一提的是寶成透過轉投資公司:潤成,間接持有台灣南山人壽股權,在寶成的EPS獲利中,業外的比重很高,是投資人需要留意的一點。

(圖片來源:寶成法說會)

(圖片來源:優分析產業數據庫)

產業展望:

透過小助理的未來產業趨勢我們可以發現寶成在製鞋業務的訂單量今年仍有機會持續成長,並且公司有擴大印尼廠房的資本支出。

(圖片來源:優分析產業數據庫)

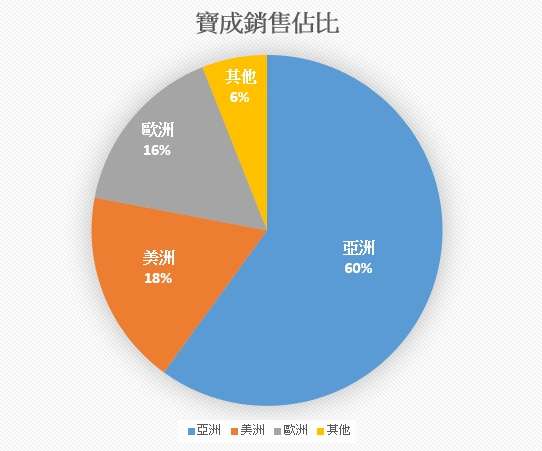

不過由於寶成的亞洲銷售佔比較高,加上其主要持股的寶勝國際為中國第二大運動用品通路商,其2024年保守預估衰退中高個位數,顯示中國的消費力道不足。

(圖片來源:寶成、優分析整理)

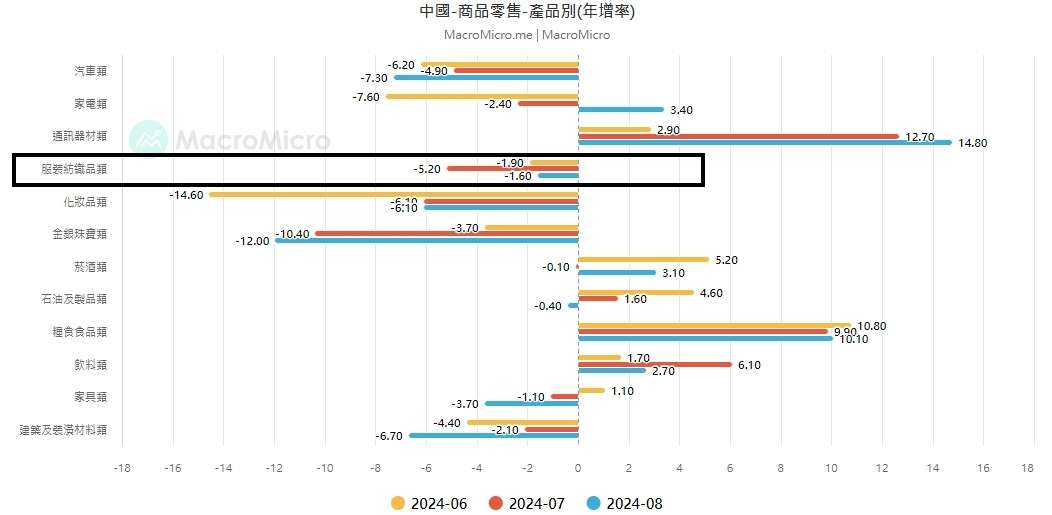

在下圖的中國-商品零售的部分可以看到,服裝紡織品類的產品年增率皆為衰退,後續能否回溫會是觀察寶成的重要指標之一。

(圖片來源:MacroMicro)

營運狀況:

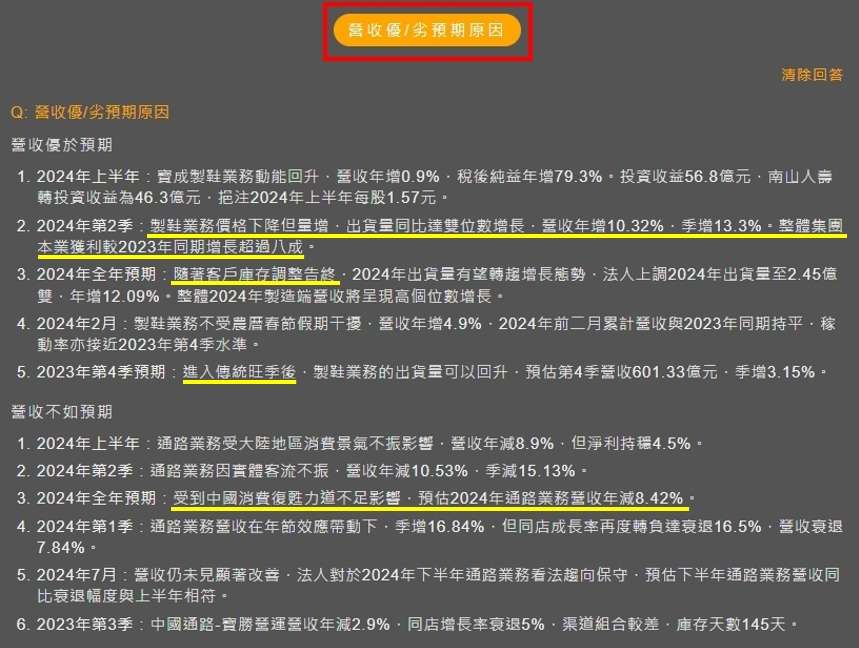

透過寶成的追蹤成長數據頁面可以看到,目前寶成的營收有開始慢慢超乎法人預期,具體原因我們可以透過點選頁面下方的營收優劣分析來細看。

(圖片來源:優分析產業數據庫)

在優於預期的部分主要是製鞋業務,雖然業務價格下降,但出貨數量卻是同比雙位數增加,讓整體集團的本業獲利也較去年同期增長超過八成,而隨著客戶庫存調整告終,以及進入Q4傳統旺季後,製鞋業務可望維持季增。

不過在通路業務的部分就沒那麼樂觀,主因還是上面有提到過的中國消費力道不足。

(圖片來源:優分析產業數據庫)

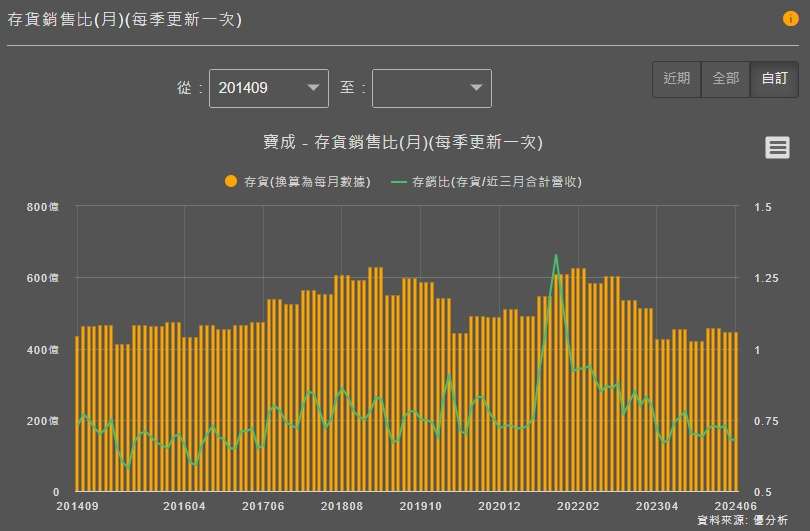

另外我們可以觀察到寶成的存銷比目前也是維持強勢,存貨的部分也算健康。

其實在整個製鞋族群中,他們的存貨銷售比都有回到平均水準的位置,甚至像來億-KY具備較高成長性的公司,更是明顯低於平均(轉強)。

(圖片來源:優分析產業數據庫)

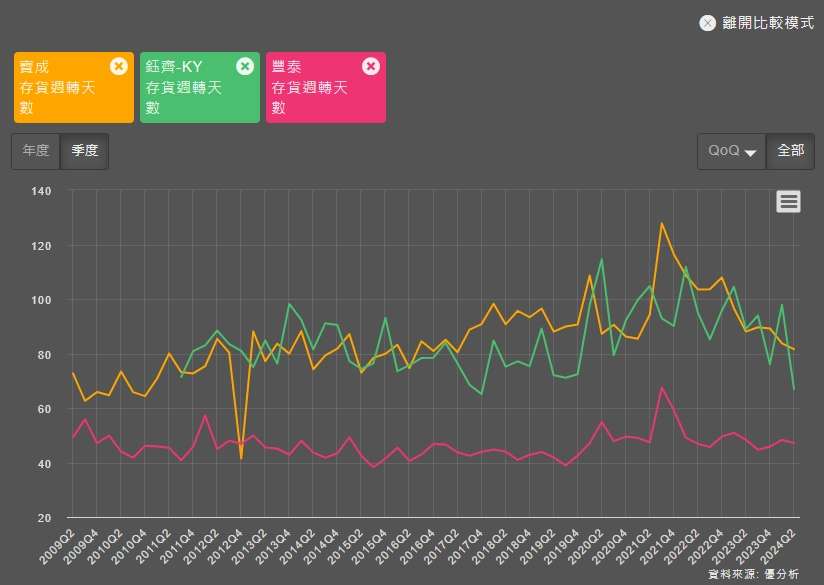

整個族群的部份我們可以從財報熱圖中去看,拉存貨週轉天數來看就更明顯,當存貨週轉天數明顯往下走,就意味著存貨變現的速度越快,目前看來,是整個族群都有同樣的情況。

(圖片來源:優分析產業數據庫)

結論:

雖然法人預估寶成的EPS今年可以賺到4.62元,但其實業外佔比很高,這也是寶成沒辦法享有跟同業相近本益比的原因之一。

且扣除業外後,其實寶成的本業獲利仍然處在復甦初期,根據過去本益比河流圖來看,本益比中位數大概就是8倍,若後續中國消費力道增強,那麼評價才有機會往上調整。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)