導讀:

台灣再生能源的商機目前還在「大量建設」的階段,還沒到「穩賺發電財」的階段,所以現階段受惠的主要都是屬於「建設概念」的族群,例如重電、案場開發等業者。

這種「建設」類型的股票,估值水平會反應再生能源的「長期發展潛力」,短期走勢則是受到「完工認列時程」的影響。

2024年3月3日(優分析產業數據中心) - 隨著全球能源轉型加速,再生能源成為了各國追求綠色發展的重要路徑。台灣,憑借其得天獨厚的地理條件,正迅速成為離岸風電發展的熱點。

在這一背景下,相對於早期大家熟知的世紀鋼(9958-TW)以外,潛在營收更大的森崴能源(6806-TW)最近也逐漸展露頭角,成為業界的後起之秀。

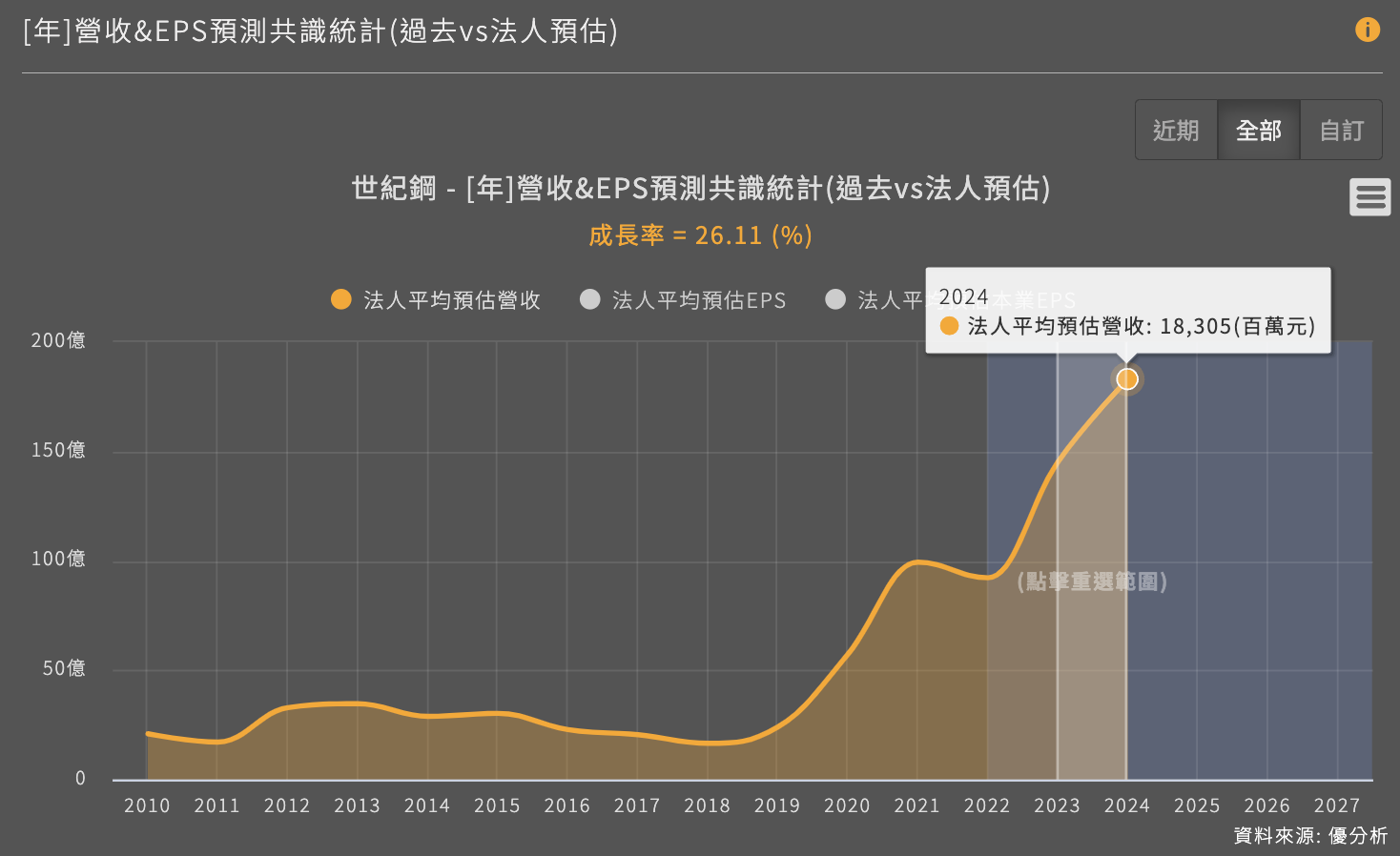

根據法人預估,森崴能源(6806-TW)預計今年營收將來到264億,年增率134%,這個營收規模將超越世紀鋼(9958-TW)的180億新台幣,成為今年財報更受矚目的公司。

台灣離岸風電業者的潛力

台灣位於亞洲東南部,周圍海域風速高,特別是台灣海峽,被認為是世界上最佳的離岸風電場址之一。根據海底電纜顧問公司4C Offshore的報告,全球前20名的離岸風場中,有16個位於台灣海峽內。此外,台灣政府對於再生能源的支持政策,也為離岸風電的發展提供了堅實的基礎。

台灣離岸風電開發分為三階段,第一階段是示範風場,第二階段是潛力風場, 第三階段進入區塊開發,自 2026 年起實施,每年增加 1,500MW 風場商機。經濟 部能源局表示,區塊開發前五年,第一期為 2026 至 2027 年,分配 2GW 容量進行遴選,第二期改為 2028 至 2030 年,分配 3GW 釋出,而參與資格須通過環評且符合財務資格。

根據這樣的規劃,離岸風力發電設備安裝工程在 2026-2035 每年有 1500MW 的工程千億商機,目前所看到的都還只是第一階段,未來市場規模將越擴越大。

且廠商的參與資格必須經過財務評比,森崴能源已是第一階段有工程實績的廠商,在這段期間不斷讓股本擴大來符合接案資格,積極佈局下一階段的商機。

這樣的條件與商機,世紀鋼(9958-TW)也同樣擁有。

世紀鋼與森崴能源的關係

這兩家公司都從台灣離岸風電的發展中獲益,各自扮演著重要的角色,並且都參與了台電的離岸風廠二期計畫(300 MW)。

森崴能源(6806-TW)透過其子公司「富崴能源」,在2020年6月時確定承接了台電的離岸風廠二期計畫,該計畫包含了風場的建設工程及其後續的維運工作。整個專案的總價為629億新台幣,其中,工程款項約為538億,剩餘的91億則屬於完工後的維運收入。

而世紀鋼(9958-TW)則專注於該案子的水下基礎設施建設。與此同時,森崴能源(6806-TW)則作為整個案場的統包工程商(EPC),負責整體工程的實施。在實際操作中,世紀鋼完成水下基礎設施後,森崴能源會繼續進行局部工程建設,直至各自的工程部分完成並通過驗收,之後才能分別認列各自的營收。大致上,兩家公司在這個離岸風電專案中的合作關係就是如此。

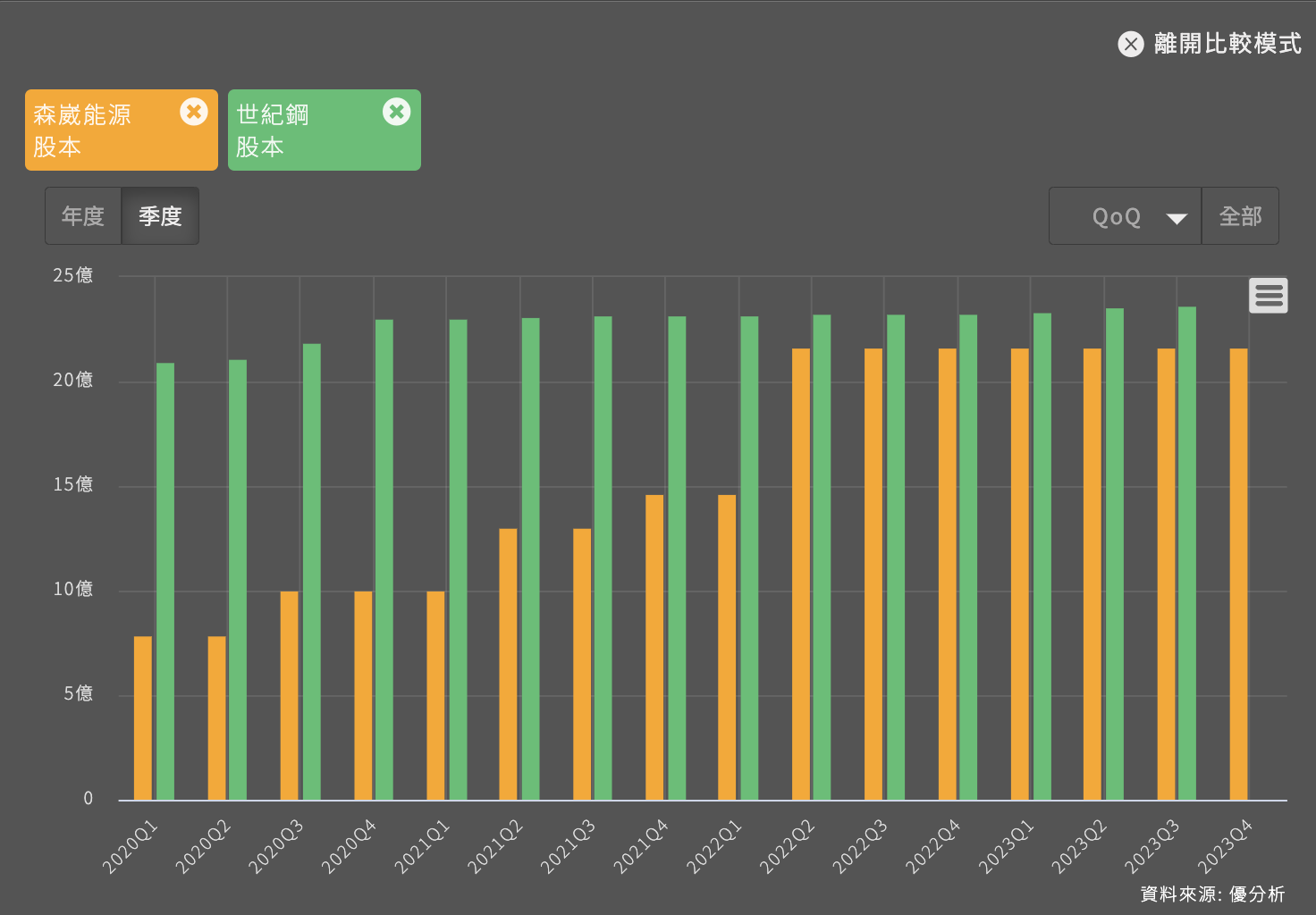

其中比較令人注目的是,森崴能源Q4財報上的營收金額,快速接近世紀鋼(9958-TW)的營收規模,由於這兩家的股本相差不大,使得森崴能源長期的獲利成長同樣受到期待。

長期商機與短期挑戰並存

台灣的離岸風電市場充滿商機,但挑戰同樣存在。從案子接到一直到實際完工的過程中,其實會遭遇一些變數,這也是為什麼股價不是當初就一次反應到底的原因。以這個案子為例,從接案到竣工的時程就長達五年之久。

從全球範圍內來看,再生能源項目的建設和運營過程中都會遇到諸如融資成本、供應鏈穩定性、技術創新等問題。森崴能源雖然在近年來取得了顯著的成績,但未來仍需面對這些行業內普遍存在的問題,並非毫無變數。

我們來看看美國同業出現的逆風狀況。

美國去年就因為貸款利率高漲,加上原料供應延遲,導致大量的案子超過合約期限,因此無法獲得補助款,原本以為能賺錢的變成會賠錢,乾脆不裝了。台灣一些出口綠能零組件的公司去年都因此衰退。

還有更慘烈的,這些廠商在裝機測試之後,才發現有些零件的品質並沒有想像中的耐用,此時仍需依照合約更換零組件,這也是當初沒想到的成本,要重新叫料的時候才猛然發現,這些組件的成本都已經大漲。

這是個鮮明的例子,即使合約已在事先確定,但時間一拉長,一些未預料的風險因素仍有發生的機率。

去年,大廠西門子去年就因此出現了50億美元的巨額虧損。

詳細的情況可以參考這篇報導:【再生能源】2024年風力發電行業好轉的可能性大增,但能復甦多少?要關注這三大因素

這種你不會想到的情況,未來也有可能發生在台灣,它就是個需要留意的風險因素。

但同時,未來的成長機會也很巨大。

如果能夠順利完工的話,這兩家公司就能證明自己具備準時交貨與安裝的能力,竣工之後將成為公司能拿出來展示的工程實績,未來每年1500MW的商機也就越來越有機會實現。

短期股價的催化劑:營收認列時程

至於短期,營收的認列時程會是股價的一大催化劑。

根據最新的財報,森崴能源在離岸風電項目中的營收已經開始顯現,去年第四季認列工程款約10~15%,當季度創新高的營收中,有六成以上就是來自子公司「富崴能源」於2020年6月所承接的台電離岸風廠二期計畫。

該案預計將於2025年竣工,也就是說,剩下更多尚未認列的部分,約65%的工程款,將集中於2024/2025年陸續認列,尤以2024年為認列的最高峰(詳見下表,2023/10公司所揭露的預估資訊)。

這張表只是一個完工進度預估值,實際上要看公司是否順利完工,完工後才能轉認列營收,因此會與規劃的稍有不同。

但可以確定的是,森崴能源在2024年之後,將進入營收與獲利認列的高峰期,依照上表計算,總工程款538億新台幣中,大約還有63%集中在未來兩年認列,其中又以2024年為最高峰,如果進度沒有延後的話。

最近這兩家公司的股價重新大漲,其實就是在反應這件事。這兩家公司的估值反應了台灣再生能源的長期成長潛力,而完工認列進度則作為短期股價的催化劑,這就是觀察長期與短期股價變動的方法。

結論:先瞄準建設的商機

就像開頭所說的,台灣再生能源發展階段還在初期,每一個案場的開發都長達五年以上,為了瞄準這個建設的早期商機,像是森崴能源(6806-TW)的做法就是以SPV的形式(特別子公司),把案場趕快蓋完收錢,然後高價賣掉給別人,資金收回後再去蓋下一個更大的案場,期待藉由工程實績,把未來政府所有的案子都接下來。

對於這個行業,現階段不要以「公司發電穩穩賺錢,股東等著拿股息」的觀念來看待這些公司,因為目前還處在「再生能源的建設期」,在這個階段,廠商都是以接案為主要獲利來源,必須等到台灣未來潛在案場的數量逐漸飽和後,才來談「穩賺發電財」這件事。