台燿 高速銅箔基板市佔王

PCB 產業素有「電子工業之母」的名號。

* 上游為玻璃纖維、銅箔及樹脂等材料

* 中游為銅箔基板(CCL)及印刷電路板

* 下游為各類電子產品

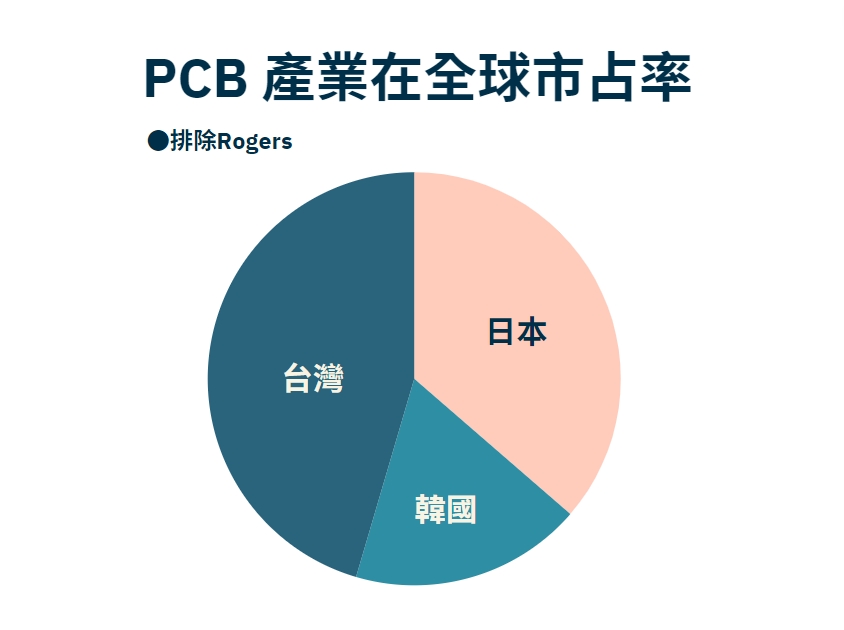

目前台灣 PCB 產業在全球市占率中高達31.3%,除了美廠Rogers之外,台灣在亞洲地區是 PCB 產業龍頭,日本與韓國則分別名列第二與第三位。

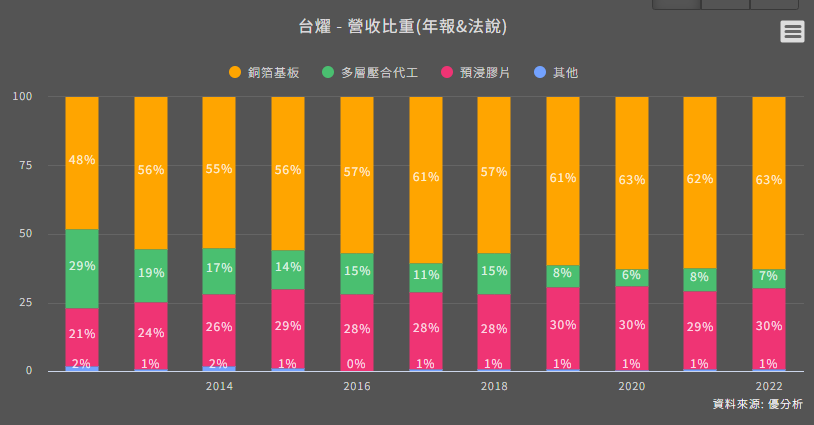

台燿為銅箔基板與黏合片生產製造公司,並有多層壓合代工服務(Mass Lamination service),為國內主要銅箔基板廠之一,且主要專注於網通相關產品,在高頻高速材料布局領先國內同業。在同時受惠於AI伺服器需求大增之下,需要高階的銅箔基板,而目前台燿在高速銅箔基板當中營收佔比如下

除了跨足AI領域的需求,該公司生產產品也跨足5G通訊、資料中心、大數據應用,並將產品運用於100G數據中心網路架構交換器,深獲ODM大廠肯定。

台燿2023年股價已有一定漲幅下,2024年台燿仍然擁有相當不錯的未來性值得留意,原因有以下四點。

第一 Nvidia未來成長性高

截至2024年2/16日Nvidia漲幅已高達60%,加上受惠AI的台燿在銅箔基板中佔比重高達6成以上,顯示2024年將會有不錯的前景。也就是說AI伺服器再怎麼厲害,沒有高階銅箔基板的加持下,也無法滿足該有的傳輸速度,效能將大打折扣。

法人估計台燿2023年第4季開始進入AI產品線,台燿可望以第2供應商的身分搶占AI市場,後續則期待隨AI伺服器需求量上升。另外台燿的產品按公司 22Q1法說會簡報資料來區分,依產品技術可分為以下

1: HSD-L(高速-低損耗,HSD-Low Loss)佔44%

2: HSD-NL(高速-非低損耗,HSD-Non Low Loss)佔銷售總額41%

3: HDI (高密度電路板)佔6%、其他佔9%。

隨著AI需求擴增,對於高階銅箔基板需求日益增加,HSD-L將有利於台燿毛利率的成長性。

第二 萬眾矚目Switch 2即將登場

睽違好幾年的Switch主機終於要改版更新了,根據任天堂最新財報數據顯示,Nintendo Switch系列已在全球累計銷量達1億3,936萬台。任天堂也上調Switch出貨預測,預估本年度Switch將賣出1,550萬台,高於原先預估的1,500萬台。顯示今年有望搭上Switch 2的最新題材並獲法人關注加持,今年業績可望穩健回春,後續仍有上漲空間可期。

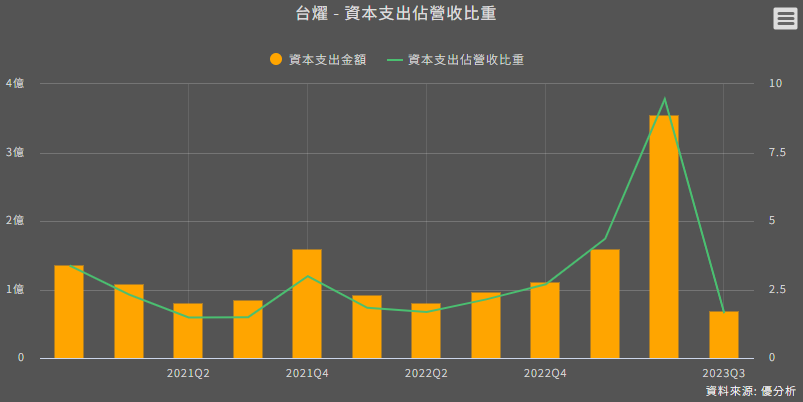

第三 資本支出擴廠計畫

台燿在台系 CCL 廠中目前也因應市場需求積極在泰國的春武里投資建廠進行擴產中,公司通過泰國投資設廠計畫,預計投資金額為泰銖32億元,計畫已於2023年第四季開始執行,以因應未來需求。顯示公司對於未來前景可期。

第四 交換器升級刺激需求

高頻高速多層電路板必須具有低介電常數(Low DK)與低介電損耗(Low Df)基本條件,隨著高速產品的需求成長,每提升一個等級的訊號傳輸品質,CCL的產品售價能增加20%~30%以上。

法人分析,台燿的800G交換器材料在2023年第四季認證順利,並開始小量供貨。根據研調機構預估,2025年800G交換器市場規模,將超過400G交換器,台燿搭上這一波800G升級列車,有利於營運及獲利向上。

總結

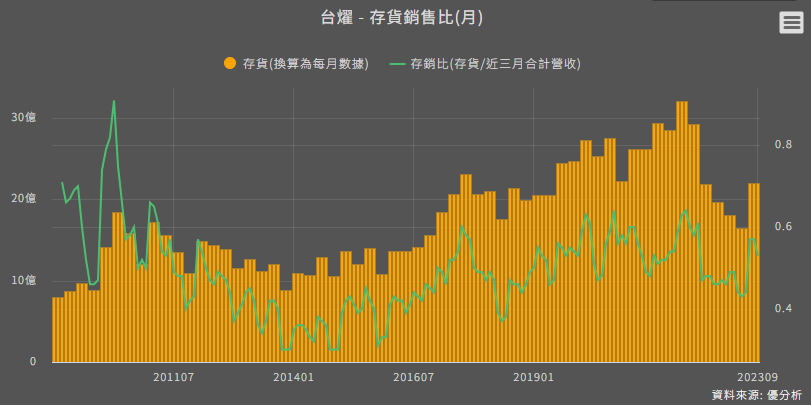

我們根據工研院產科國際所估計2024年預估全球PCB產值將回升,以年增6.3%的速度,上看782億美元的狀況下,顯示谷底已過,且下圖顯示存貨明顯有下降後,因為需求的回升,而增加庫存。

另外對於台燿來說,短期動能若能夠搭配上SWITCH 2換機潮的話題,有機會帶出族群性,受到市場關注,長期又搭上Nvidia的成長性來說,長線又能夠保護短線,所以對於台燿今年有望維持好的表現,值得大家持續關注。

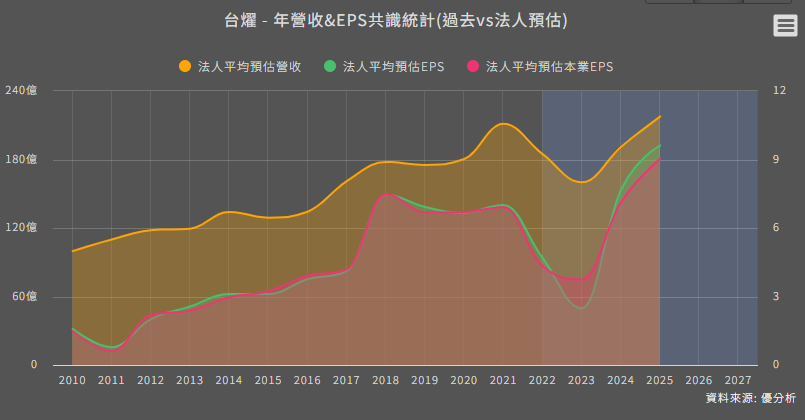

另外也附上法人對於台燿未來的前景預估,值得留意的是從2024年開始又有逐步調升看好的跡象,法人評估未來2025年EPS成長性高達25.29%,如下表顯示。

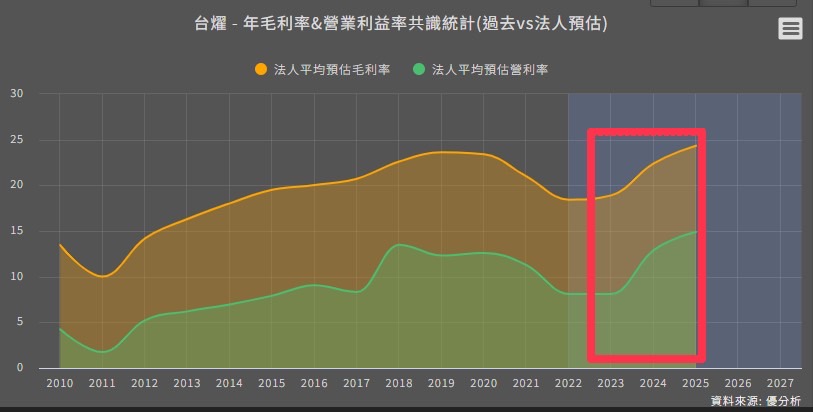

而未來2025年平均法人預估毛利率與營業利益率均維持樂觀向上

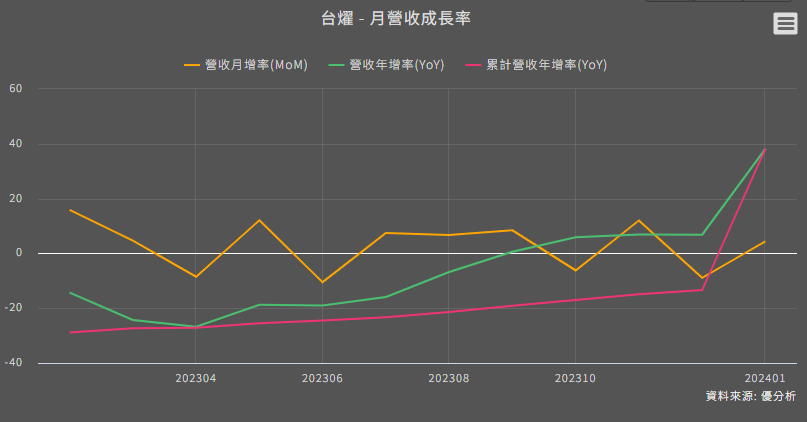

我們也可以發現下表台燿的營收月增與年增率在2024年開始形成黃金交叉,獲利未來有望持續創高。