2024年4月26日(優分析產業數據中心) -

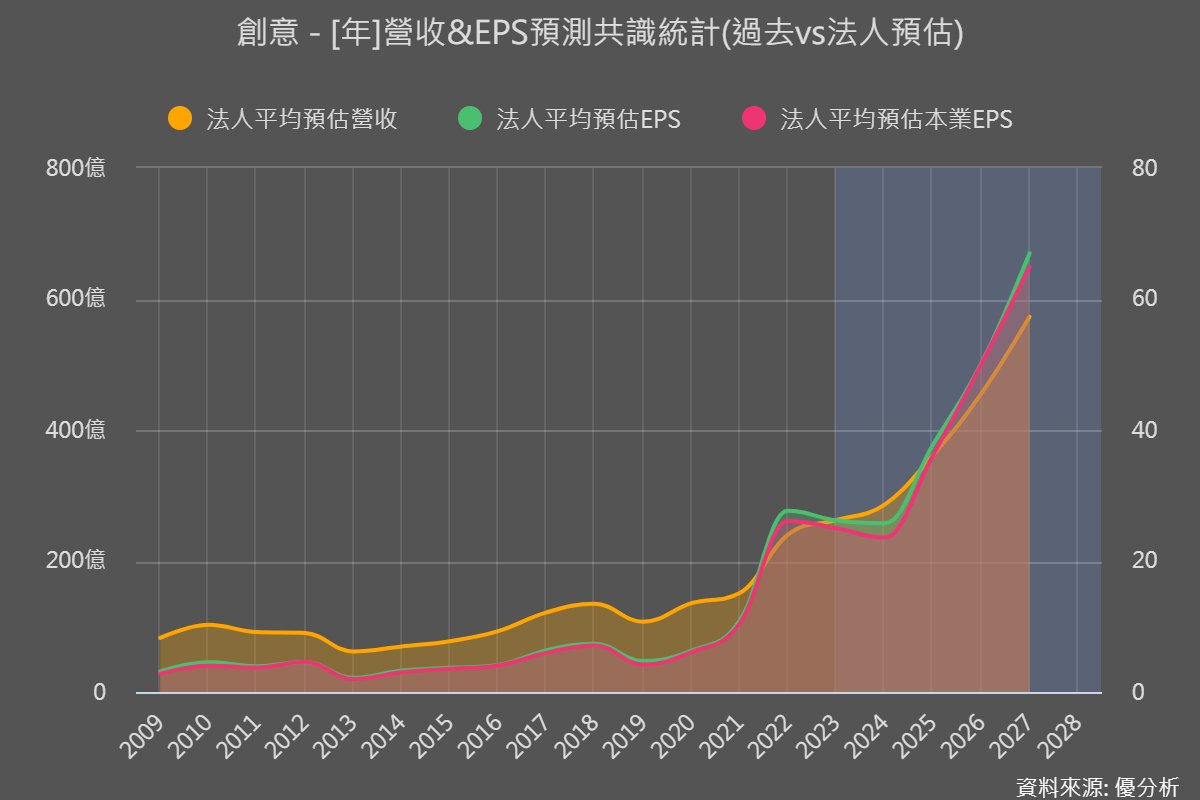

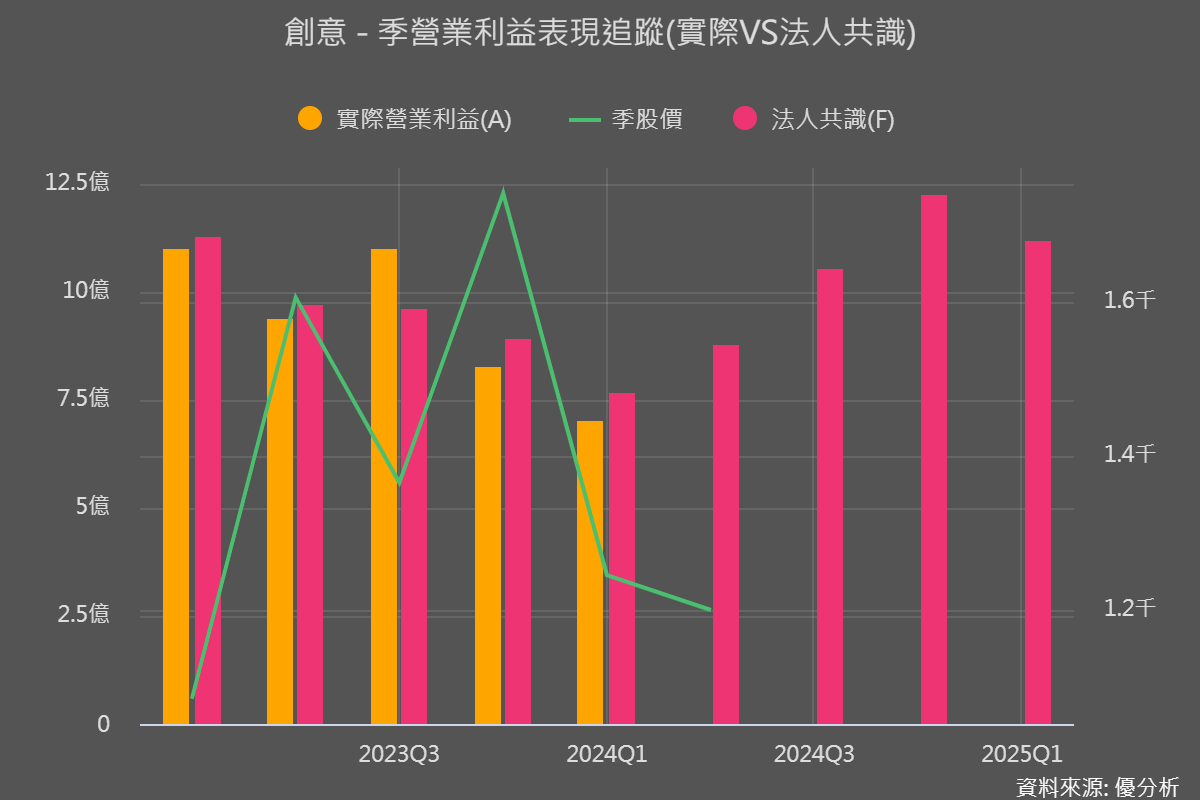

創意(3443-TW)所公布的Q1本業獲利不如預期約8%,已是連續兩季不如預期。然而值得注意的是,公司本次調整了其2024年以及2024Q2的營收展望。

相比之前的預期,創意現預計營收增長將從低個位數提升至高個位數。這一調整主要受到非重複工程(NRE)營收強勁增長的推動,其中加密貨幣ASIC項目顯著貢獻,預計年增率將從個位數上調至雙位數。

但同時,公司下修了晶圓量產服務收入至個位數衰退,先前指引為小幅成長,主要下修的原因是某個SSD控制晶片大廠砍單(SK-Hynix)。

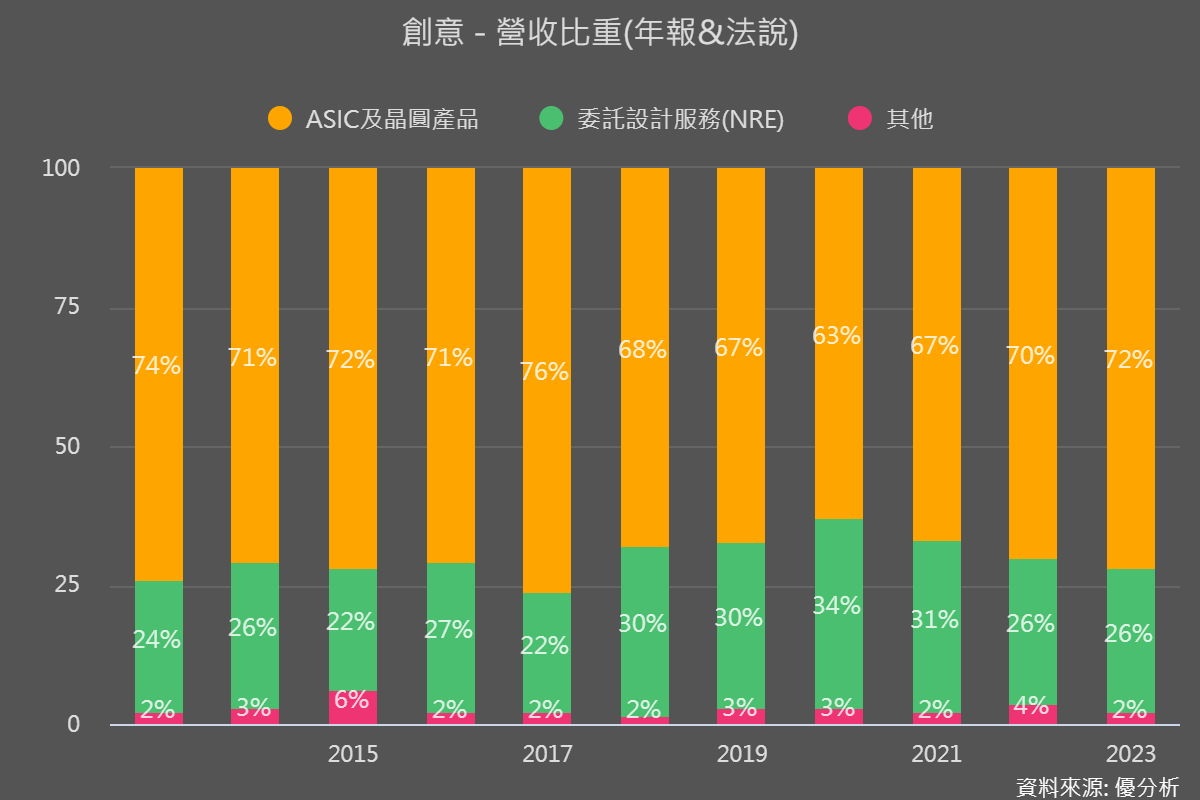

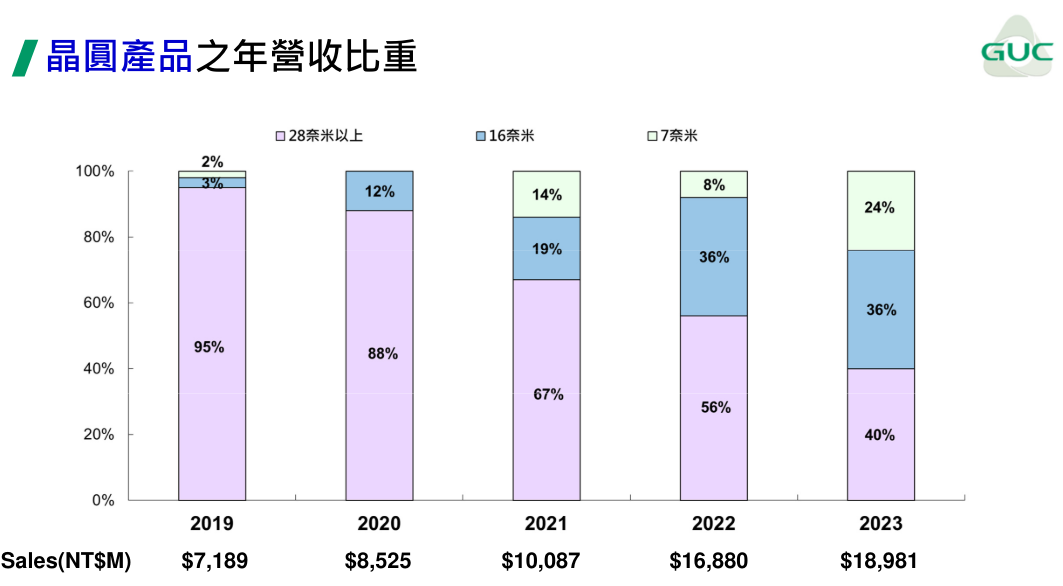

創意的營收來源主要分為兩類:一是非重複性的NRE收入,這類收入來自公司提供的一次性工程設計服務;二是進入量產階段後,基於每顆晶片收取的量產營收。2023年數據顯示,來自ASIC及晶圓產品的量產營收占比達72%,而NRE及其他一次性收入占比26%。

儘管NRE收入在早期研發階段涉及大量資源投入,並通常視為未來量產營收的前瞻指標,但由於AI晶片的研發進入量產的時程較長,達兩年之久,這讓創意在快速發展的晶片市場中相對落後。

且這次AI所帶起的高階運算晶片發展令廠商措手不及,使得NRE階段的成果是否能順利量產成為市場的一大疑慮。

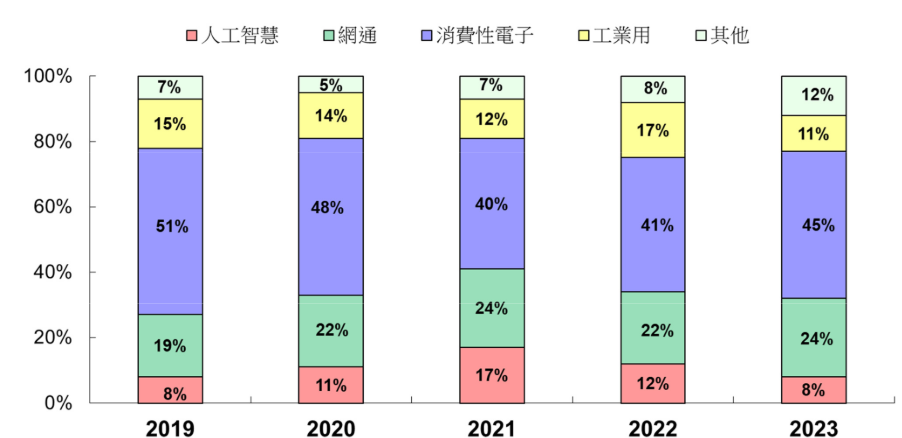

而根據公司應用市場,有多數占比在傳統的消費電子(45%)與網通(24%)上,AI營收占比僅有8%,甚至比2021年的17%與2022年的12%都來的更低,等於坐實了市場的疑慮。

而這次公司調升營收展望的原因主要來自虛擬貨幣NRE收入增加,這對於緩解市場原有的疑慮沒有太大的幫助。

身為台積電子公司,創意未來受惠於人工智能客製化晶片的機會仍是非常濃厚,公司表示目前對於贏得微軟3奈米ASIC的項目仍有信心,且與南韓的SK-Hynix在HBM記憶體展開合作,只是在貢獻時程上較晚,且中間的變數也比較多,時間拖長之後,恐怕競爭者會變多。

在此背景下,創意需要密切關注其量產收入的實現時間點,這將是公司能否在競爭激烈的市場中保持領先地位的關鍵因素。