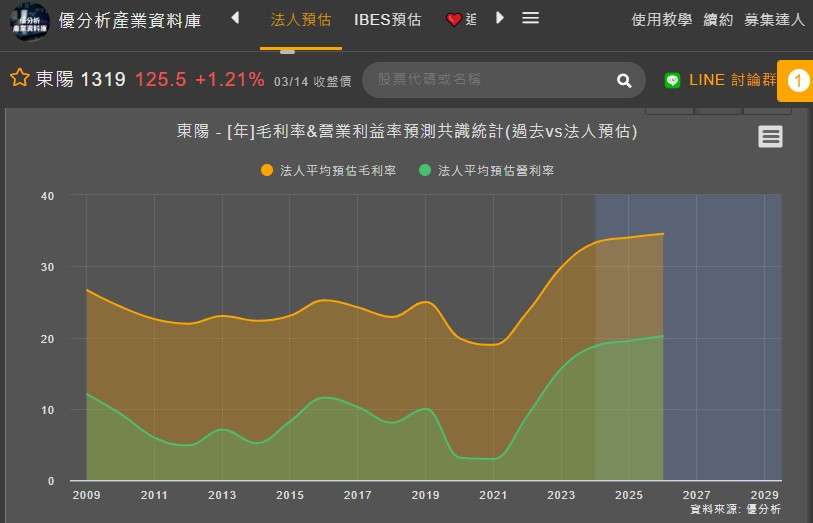

汽車AM大廠東陽(1319-TW),2024年每股稅後純益(EPS)7.4元,Q4表現出色 EPS 2.17元,單季度達歷史新高。事實上,東陽在2024Q4的表現上,帶給市場足夠的驚喜,在營運模式上,東陽的AM業務主要供應給零售商或維修廠,相比原廠零組件,AM件強調價格低廉,不過實際上毛利率卻不低,達30-40%,相對OEM業務則主要服務於汽車品牌訂單,毛利率大多落在10-20%。

汽車零部件主要分為 OEM(原廠委託生產製造),以及售後服務OES(原廠委託售後維修服務)、AM(獨立售後維修服務)。OEM、OES都屬於原廠製造,而AM則是非原廠製造。

2023年,東陽的產品占比AM達72%、OEM達28%。理論上來說,東陽的產品越貼近AM件,則毛利率就有望持續提升,Q4受惠AM件增,推升毛利率繳出34.51%,實則是超乎法人預期約1%,不過要清楚認知一點,產品毛利率的增長終究有天花板,過去獲利是由毛利率和營收同步推動,而2025-2026年,毛利率開始進入高原期後,若要維持成長,則要關注營收的增長動能。

(資料來源:優分析產業資料庫)

利多下市場的憂慮 ,需求是否能成為長期利多 ?

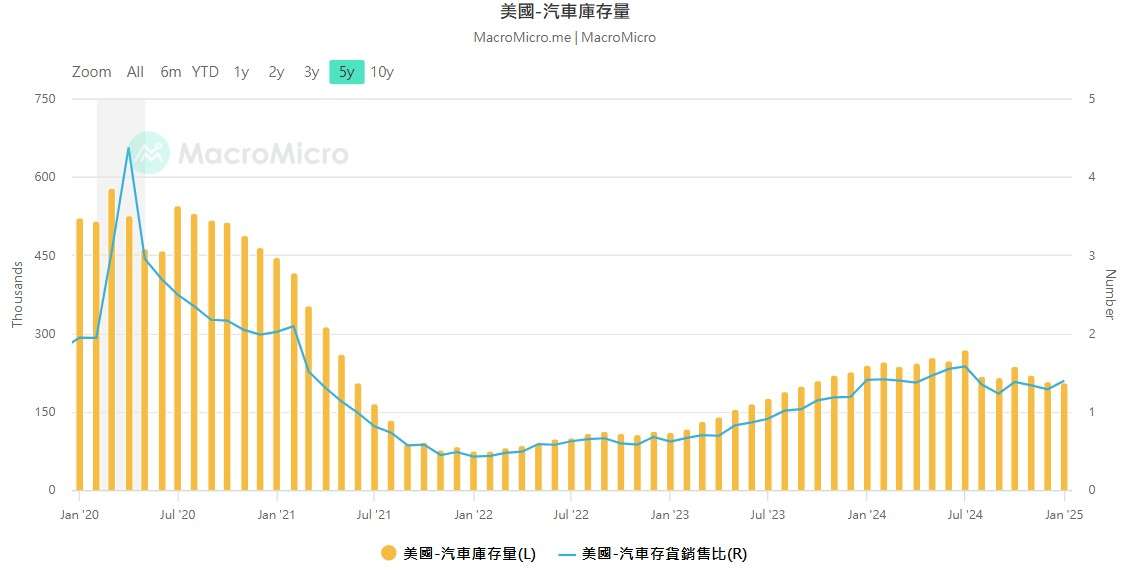

美國政府對於墨西哥、加拿大和中國商品分別課徵25%、25%、10%的關稅。由於北美地區,部分汽車零件仍需採進口,這可能會導致北美價格上升。許多汽車零組件業者採取了提前生產和出貨的策略,因此可能對2025年上半年營運帶來短期衝擊。

不過換個角度想,美國意圖扶植國內的汽車產業,可是產業的建置非一朝一夕,當關稅增加下,可能造成汽車價格上揚,那麼消費者可能轉向不購買新車的可能性增加,這也進一步拉抬AM件的需求的增長,因為老車修繕,AM件相對於原廠件更具價格競爭力。事實上,從美國汽車庫存量來看,歷經2023-2024年的復甦後,2025年對於汽車製造商來說,就相對保守不少。

(資料來源: 財經M平方)

長期累計營收成長率滑落,該擔心嗎 ?

東陽在第1季北美市場因雪季汽車碰撞,售後維修市場AM件需求大增,1-2月營收累計21.73%,公司說明為旺季效應及擴廠提升出貨量能,滿足訂單需求。但從長短期累計營收成長率觀察,過去12個月長期營收年增率,面臨到營收高基期的表現,成長性開始滑落,1月一度下滑3.6%,雖然在2月營收大幅增長下,長期營收年增率拉回8.72%,此時該擔心嗎 ?

(資料來源:優分析產業資料庫)

從產業來看,長期結構正在改變

根據優分析產業數據中心的報告,全球汽車零部件市場在2023年的市場規模為2,080.3億美元,預計到2028年將增長至2,435.2億美元,年均複合成長率(CAGR)約為3.2%。市場將創造出354.9億美元的增量增長機會,每年約70億美元。這裡指的是所有汽車零組件的成長性,後續要在區分OEM及售後市場(OES、AM)的趨勢。 從數據上來觀察,2023年OEM在全球汽車零部件市場中佔據了77.3%的市場份額,而售後市場(OES、AM)則佔據了22.7%的市場份額,預計到2028年,OEM的市場份額將略微下降至76.1%,而售後市場的市場份額將上升至23.9%。這說明"售後市場"的成長性將會大於OEM市場。

從數據上來觀察,2023年OEM在全球汽車零部件市場中佔據了77.3%的市場份額,而售後市場(OES、AM)則佔據了22.7%的市場份額,預計到2028年,OEM的市場份額將略微下降至76.1%,而售後市場的市場份額將上升至23.9%。這說明"售後市場"的成長性將會大於OEM市場。

(資料來源:優分析產業數據中心)

不僅如此,在消費者越來越偏向選擇AM而不是OES的情況下,那麼AM的成長性將會高於整體汽車零部件市場,這樣的趨勢對於東陽來說無疑是長期利多的情況,東陽在全球AM塑膠件市場的市佔率高達70%,是全球最大的供應商,高市佔率顯示東陽將越貼合全球AM市場的成長性。根據Allied Market Research的報告表示,2023年全球汽車售後市場規模約為7,200億美元,預計至2028年將成長至9,300億美元,年複合成長率(CAGR)約5%。從東陽法說會來看,歐洲和美國的AM件滲透率正逐步提升。

(資料來源:東陽法說會)

整體來看,短線上東陽因北美地區風雪頻繁、碰撞事故增加,以及北美客戶因關稅可能提前拉貨的因素,1-2月累計成長21.73%。氣候因素可能帶來實質的拉貨動能,但若因關稅則可能為提前備貨,則對全年營收影響不大。根據優分析產業資料庫,2024-2026年法人平均預估營收CAGR為6.35%,東陽的AM業務在2025年預期將保持5~8%的年增長幅度。

(資料來源:優分析產業資料庫)